一、本报告概述

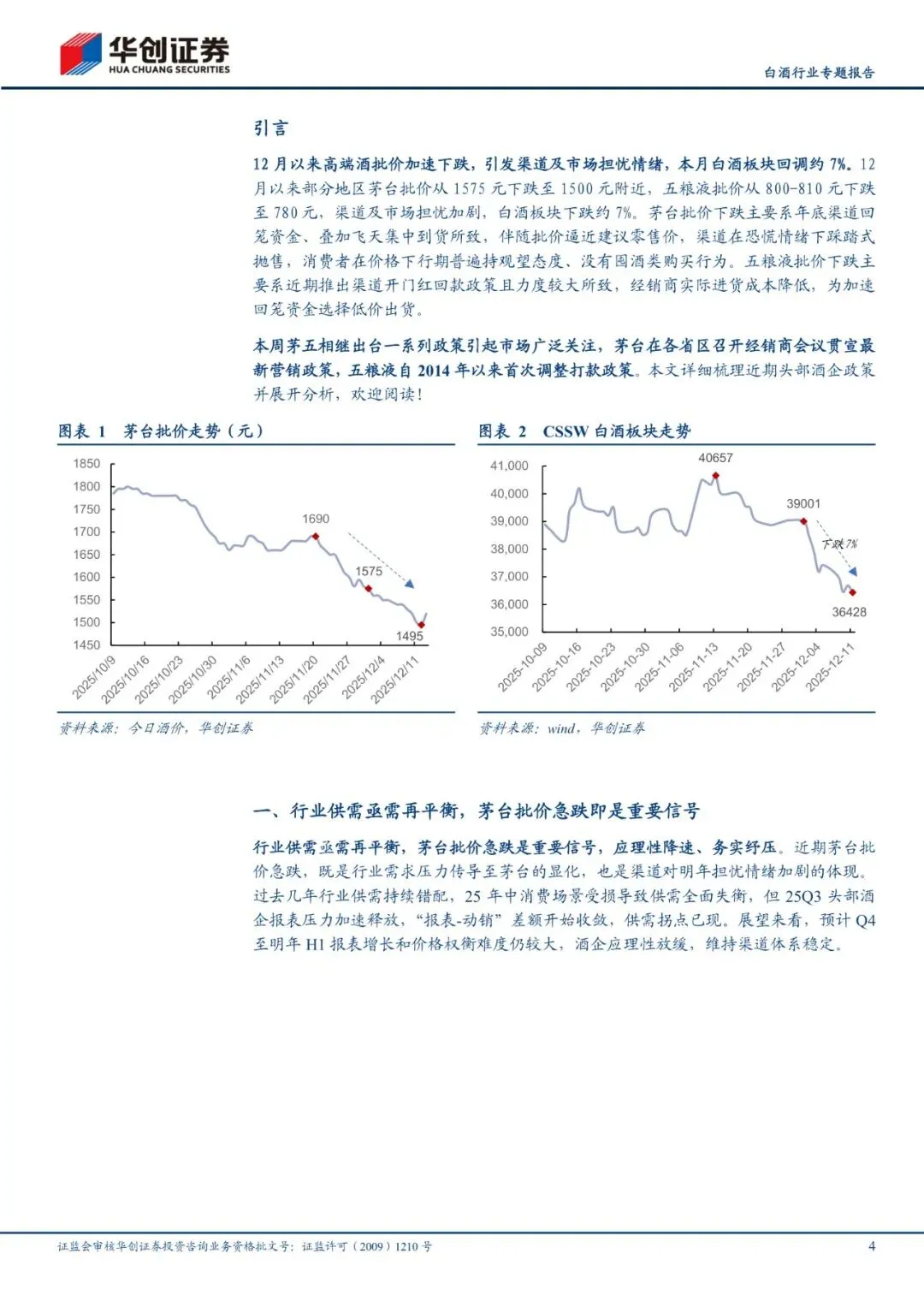

报告聚焦2025年末白酒行业“量价双杀”困境,指出茅台批价一度跌破1500元、五粮液降至780元,带动板块月内回调约7%。作者认为需求疲弱、库存高企、渠道信心崩塌是核心矛盾,茅台、五粮液相继打出“控货+补贴”组合牌,为行业定调“量先于价”。报告判断:2026年行业将先走量、再走价,春节回款与动销是试金石;投资端优先布局业绩下修风险小的茅台,其次古井、五粮液。

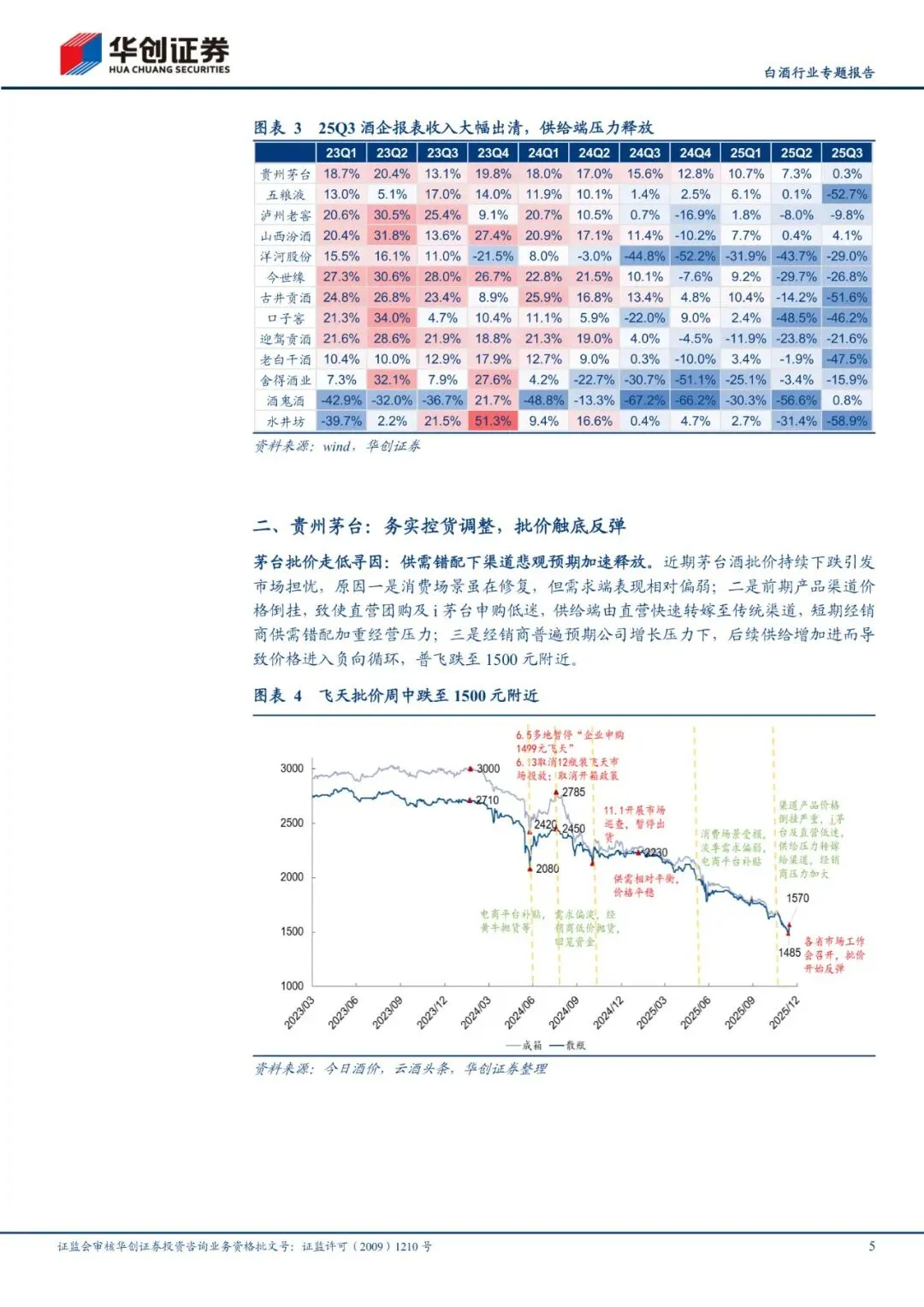

二、第一章:行业供需亟需再平衡,茅台批价急跌即是重要信号

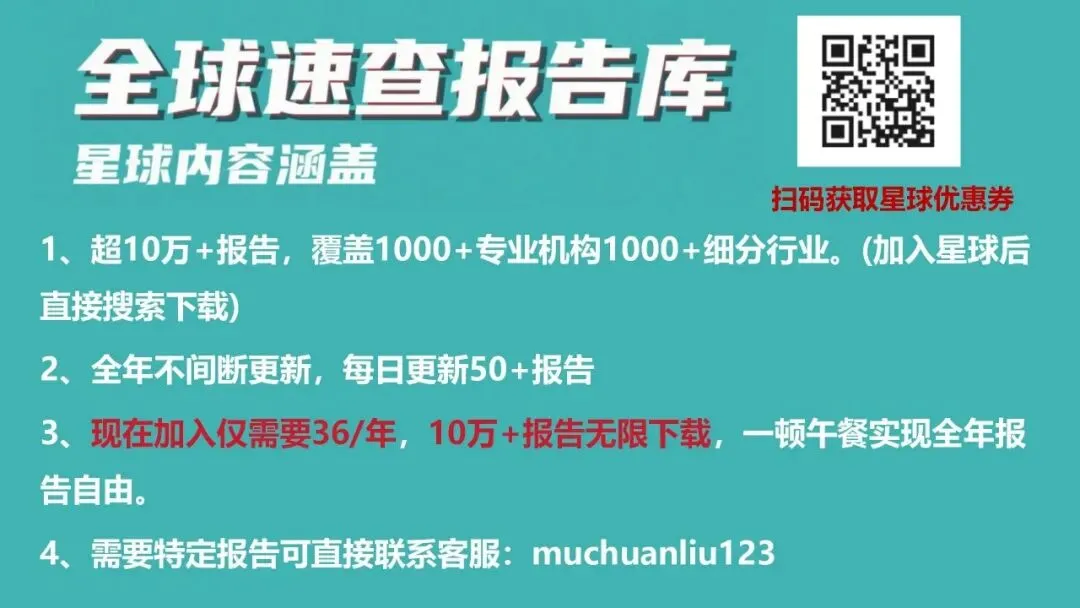

25Q3样本酒企收入增速中位数-15%,供给压力显性化;12月飞天批价单日最大跌幅75元,跌至1500元,为2020年以来首次触及指导价。报告测算当前行业社会库存约3-4个月,需求缺口≈年度销量的8%-10%,供需再平衡必须“报表降速+渠道泄压”。

三、第二章:贵州茅台——务实控货调整,批价触底反弹

公司取消2025年计划外配额约2000吨,相当于全年投放量4%;珍品、年份酒等高附加值产品配额再缩减15%-20%,批价应声回升百元至1600元。会议透露2026年增速目标或从两位数降至5%-7%,并首次提出“飞天适度招商”补充渠道活水,预计新增经销商300-400家。

四、第三章:五粮液——加强补贴,保障周转

元春期间普五开票价自1019元下调至900元,为2014年来首次;叠加四项奖励单瓶补贴近100元,渠道实际成本降至800元左右。数字化扫码抽奖投放47万份奖品,目标把八代普五开瓶率提升10个百分点至55%以上。公司25年回款进度85%,库存1.5个月,优于行业平均。

五、第四章:判断行业量在价先,动销是胜负手

老窖、汾酒、洋河等相继取消开门红强制打款,高度国窖835元、青花20批价350元均环比持平,但库存仍高(2-3个月)。报告预计26年春节后茅五批价站稳,其余品牌将被动降价10%-15%以激活动销,行业销量或先见底(-5%至-8%),价格滞后半年复苏。

六、第五章:投资建议

当前白酒板块PE(TTM)19倍,处于十年24%分位;股息率视角老窖4.2%、茅台2.9%具备防御价值。建议节前博弈情绪修复:第一梯队茅台(业绩下调风险<5%),第二梯队古井(省内回款87%)、五粮液(补贴已落地),第三梯队汾酒、老窖、珍酒李渡。

七、第六章:风险提示

需求恢复不及预期、批价二次探底、消费场景持续受压制等。

关注公众号,获取本报告下载方法。