宁德时代(300750.SZ/03750.HK)研究报告:双轮驱动开启二次成长,估值重塑凸显长期价值

核心摘要

宁德时代作为全球锂电池龙头企业,凭借技术壁垒、产能布局与全球化优势,在动力电池与储能电池双赛道实现高速增长。2025年三季度公司业绩表现强劲,营收与净利润双升,核心受益于储能需求爆发、电动重卡渗透率提升及成本控制能力优化。多家机构上调公司目标价,瑞银将其港股目标价上调至640港元,美银上调A股目标价至495元,估值逻辑从传统制造向科技龙头重塑。我们认为,公司未来5年有望依托储能(含AI数据中心需求)与商用车电气化实现20%年均复合增长,维持“增持”评级,重点关注海外产能释放与储能需求持续性。

一、公司概况:全球锂电龙头,业务版图持续扩张

1.1 核心定位与业务结构

宁德时代成立于2011年,专注于动力电池、储能电池及电池回收利用产品的研发、生产与销售,是全球锂电池领域技术领先、产能规模最大的企业。公司业务覆盖新能源汽车、可再生能源存储、智能电网等领域,客户包括特斯拉、比亚迪、蔚来、宝马等全球主流车企,以及储能领域核心运营商。2025年三季度,公司动力电池出货量占总出货量的80%,储能电池(ESS)占比提升至20%,成为第二增长曲线。

1.2 全球化产能布局

公司产能扩张聚焦国内与海外双维度,形成“本土强化+海外突破”格局。国内方面,山东济宁储能电池产线加速建设,预计2026年投产後新增超100GWh大型储能电池产能;海外方面,匈牙利工厂预计2025年底投产,生产成本较德国工厂低20%,重点服务欧洲新能源汽车与储能市场;印尼工厂计划2026年上半年启动运营,依托当地镍资源优势降低原材料成本。截至2025年三季度,公司产能利用率始终维持高位,为出货量增长提供坚实支撑。

二、行业分析:双赛道共振,需求增长确定性强

2.1 动力电池:商用车电气化打开新空间

新能源汽车行业虽短期面临增速放缓,但商用车电气化成为结构性机会。随着锂价正常化及电池成本下降,电动重卡经济性显著提升,叠加换电基础设施逐步完善,2025年以来宁德时代商用车动力电池需求同比激增100%,三季度占公司EV电池总出货量的20%,成为动力电池板块重要增长引擎。瑞银预测,电动重卡渗透率提升将持续为公司贡献出货量增量,推动动力电池业务稳健增长。

2.2 储能电池:多维需求驱动爆发式增长

储能市场迎来“传统+新兴”双需求驱动,增长动能强劲。传统端,全球可再生能源装机量提升带动储能配套需求;新兴端,AI数据中心成为储能需求新爆发点,为高功率、长循环储能电池带来增量空间。同时,国内峰谷电价差扩大、容量电价政策落地,推动独立储能项目回报率提升,带动储能电池供需两旺。虽面临美国2026年拟征收25%额外关税的挑战,但机构普遍认为,公司凭借产品竞争力与AI数据中心强劲需求,受负面影响有限。

三、核心竞争力:技术、成本、全球化构建护城河

3.1 技术迭代引领行业发展

公司持续加大研发投入,在磷酸铁锂电池领域形成深厚技术积累,麒麟电池、神行电池等产品具备能量密度、快充速度及安全性优势,通过技术迭代实现单位成本下降,支撑毛利率韧性。2025年三季度,公司单位净利润维持在0.11元/瓦时,同比基本稳定,彰显技术壁垒带来的盈利稳定性。

3.2 成本控制能力行业领先

受益于锂价2023年以来回归正常区间、规模化生产效应及供应链垂直整合,公司成本控制能力凸显。2025年三季度,公司运营利润率达16.7%,高于美银预期的16.1%;净利润率攀升至17.8%的高位,单位利润稳定在每千瓦时112元。瑞银指出,公司通过成本压缩扩大利润的空间相对有限,未来增长将更多依赖销量扩张。

3.3 全球化布局与客户资源优势

公司深度绑定全球主流车企与储能运营商,客户结构多元化且优质,为出货量增长提供保障。海外工厂的逐步投产将助力公司规避贸易壁垒,抢占欧洲、东南亚等市场份额,匈牙利工厂投产后有望进一步强化欧洲市场竞争力,支撑长期增长。

四、财务分析:业绩高增,盈利质量优异

4.1 近期业绩表现

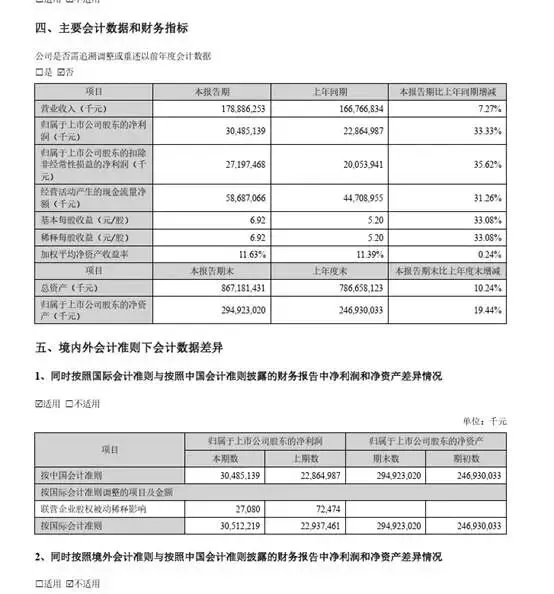

2025年三季度,公司实现营收1040亿元,同比增长13%、环比增长11%;归母净利润185.5亿元,同比大增41%、环比增长12%,分别超出美银预期6%及市场一致预期3%。盈利增长核心源于运营成本下降、有效税率优化及储能电池出货量激增。三季度总电池出货量约180GWh,同比增长40%、环比增长20%,印证下游需求旺盛。

4.2 机构财务预测

多家机构上调公司盈利预测,美银预计2025-2027年公司调整后净利润分别达700.02亿元、840.40亿元、970.31亿元,同比增速分别为33.1%、20.1%、15.5%;每股收益分别为15.34元、18.42元、21.27元。出货量方面,瑞银预测2025年、2026年公司电池销量将分别达638GWh、790GWh,增速维持高位。

五、风险提示

- 市场份额波动风险

:2025年以来公司国内动力电池市场份额下降3个百分点,主要受产能瓶颈及经济型电动车兴起影响,若产能释放不及预期或产品组合升级缓慢,可能导致份额进一步下滑。 - 海外政策风险

:美国拟于2026年对储能产品征收25%额外关税,若海外贸易壁垒进一步升级,可能影响公司海外储能业务拓展。 - 原材料价格波动风险

:锂、钴、镍等原材料价格若出现大幅上涨,将侵蚀公司利润空间,削弱成本优势。 - 行业竞争加剧风险

:LG新能源、比亚迪等竞争对手加速产能扩张与技术研发,可能导致行业价格战,影响公司盈利能力。

六、估值与投资建议

6.1 估值逻辑重塑

瑞银将公司估值基础从26倍市盈率提升至30倍,与比亚迪、LG新能源、台积电等“科技领袖”平均估值水平接轨,核心考虑公司全球技术领先地位及欧洲市场增长潜力。美银通过DCF与EV/EBITDA两种方法测算,将H股目标价上调至605港元,A股目标价上调至495元,对应A股35%上涨空间。

6.2 投资建议

公司作为全球锂电龙头,储能与商用车电气化双轮驱动成长逻辑清晰,海外产能释放与估值重塑打开长期空间。参考机构预测及估值水平,我们给予公司“增持”评级,目标价参考美银A股495元及瑞银港股640港元,建议重点关注:1)匈牙利、印尼工厂投产进度及海外市场拓展情况;2)储能需求持续性及AI数据中心订单落地;3)国内市场份额回升及产品结构优化进展。

附注

本报告数据来源于瑞银、美银、东北证券等机构研报及公司公告,仅供投行客户参考,不构成任何投资决策建议。市场有风险,投资需谨慎。