前言

2025年,随着《重整纪要》及《11号文》等一系列新规全面落地,中国上市公司破产重整市场正经历一场根本性转向:一个围绕壳价值博弈的投机时代正在落幕,一个回归企业价值再生本源的崭新周期已然开启。这对所有资本市场参与者,尤其是我们提供法律服务的律师带来了深层次的课题-----规则条文之变仅是表象,其背后监管意图的转向、市场角色的重构、以及实务重心的转移才是真正影响每一个重整案件成败的关键。

作为深耕资本市场一线的律师团队,本文将结合我们一线的观察与思考,梳理出2025年上市公司重整十大动向之上半部分,以期为诸位提供一份参考。

视角解读:《11号文》规定入股价格不得低于市场价格五折、转增比例上限为“10转15”,这两条红限直接抬高了产业投资人的进入成本,并限制了股本无序扩张。通过公开数据显示,2025年共有15家上市公司被法院裁定受理重整,13家上市公司重整计划均已获得法院裁定批准。我们注意到,2025年产业投资人的平均入股折扣已从往年的约3.4折跃升至约5.3折。

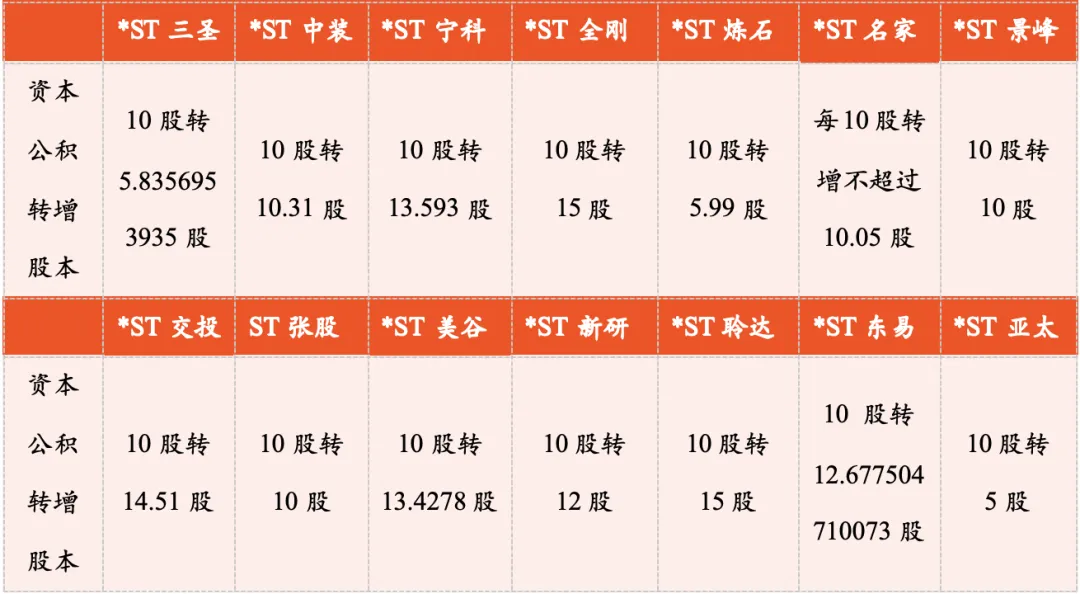

同时,在资本公积转赠股本中,14家上市公司均未突破“10转15”的转增比例上限(ST金灵尚未公布数据)。其中*ST亚太采用了较低的“10转5”方案,*ST聆达采用了较高的“10转15”方案。虽然各公司转增比例根据自身债务规模与融资需求存在差异,但无一突破监管上限。更为关键的是,查阅各公司披露的公告,转增股份的用途高度集中于清偿债务与引入投资人,而非向原股东分配。

小结:新规从源头上引导投资逻辑回归企业内在的经营价值,指望通过极低对价获取控制权、再通过炒壳获利的旧理念已无生存空间。资本公积转增作为偿债的有效手段,也是服务于企业经营重生的核心目的,不再是利益输送或股本无序扩张的工具。

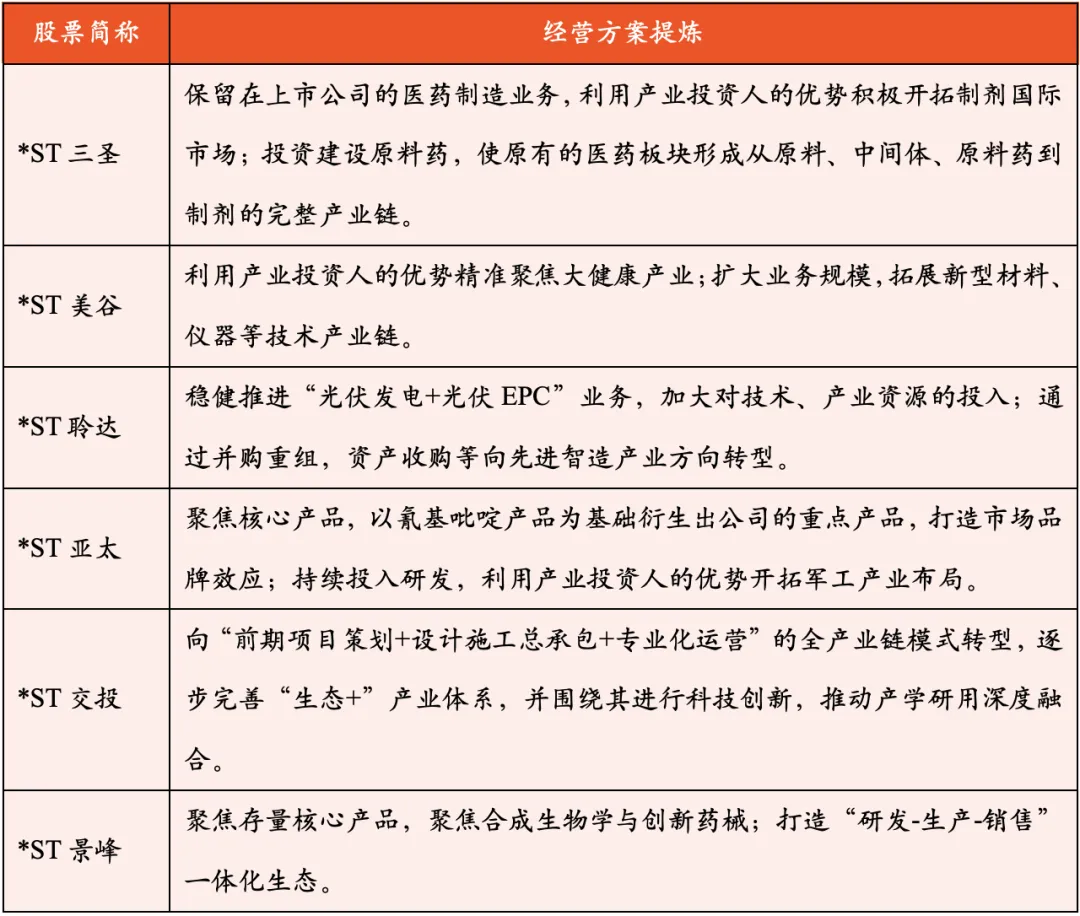

视角解读:《重整纪要》明确要求“实质性改善公司经营能力”,强调重整应着眼于上市公司质量的提升,回归产业经营的本源。本年度披露的经营方案主要围绕产业投资人核心优势、未来发展战略、具体业务举措、资源投入等展开,而非“强化管理、拓展市场”的空泛表述。

小结:经营方案作为重整计划的重要部分,其要义在于依托产业投资人的核心资源,对公司短期生存需求以及中长期发展目标形成完整的规划方案。方案中呈现的产业逻辑是否清晰、资源导入路径是否明确、发展规划是否切实可行,不仅是债权人衡量以股抵债方案合理性的关键标尺,更是法院判断重整计划是否具备批准条件的重要考量因素。

视角解读:2025年预重整达到了100%的采用率,这并非形式上的流程叠加,而是意味着中国上市公司重整程序已经形成了庭外协商谈判与庭内司法审理的高效衔接模式。预重整的成败,直接决定了正式重整的效率与结果,成为重整真正的决胜战场。

以上数据显示,从法院决定预重整到正式受理重整,时间跨度差异极大,最短109天,最长705天。同时可以发现,*ST美谷从法院受理重整申请到裁定批准重整计划仅用时32天。

小结:预重整阶段承担了资产债务核查、商业谈判、方案拟定等绝大部分实质性工作,一旦预重整工作扎实,方案成熟,正式司法程序的推进则明显提速。充分体现了“预重整做实、重整走快”的程序优势。

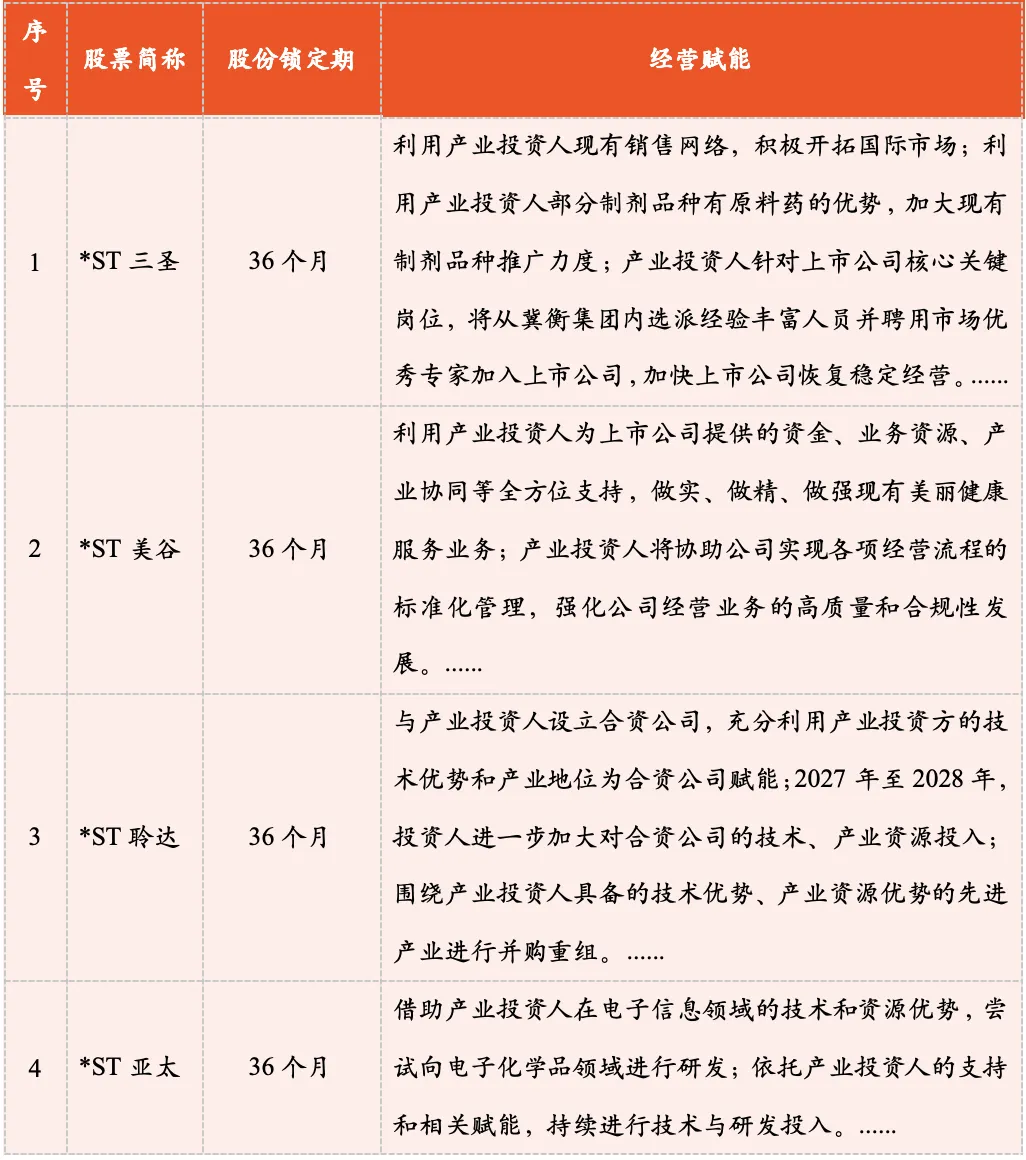

视角解读:产业投资人与财务投资人虽同为重整投资的重要参与者,但新规通过一系列制度设计,使产业投资人的角色发生转变。其将与上市公司的长期经营命运深度捆绑,身份逐渐向责任人转变。

一方面,产业投资人的股份锁定期普遍为36个月,这将其投资收益与上市公司的中长期经营绩效深度绑定,确立了其作为长期运营责任人的地位;另一方面,产业投资人需利用自身的资源、技术、市场等优势为公司运营发展赋能。以下选取*ST三圣,*ST美谷,*ST聆达,*ST亚太为例:

小结:不难看出,产业投资人的角色不仅仅是财务投资,更要求其输出技术、市场、管理乃至信用资源。这种通过锁定期与赋能承诺实现与产业投资人的深度绑定,意味着上市公司重整的核心驱动力正从财务重组转向产业能力的重塑与导入。

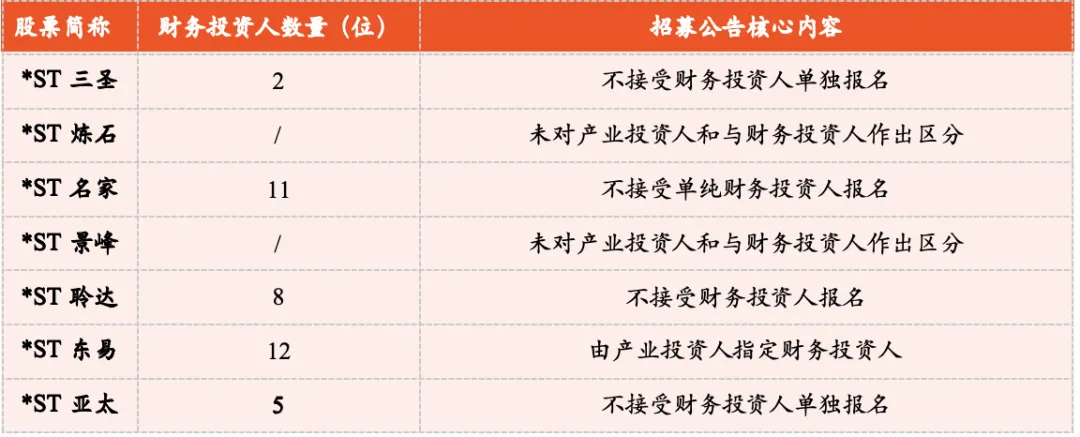

视角解读:2025年度中财务投资人数量众多,在重整市场上仍是高度活跃者,但其准入规则已呈现三类全新导向。其一,产业主导的遴选标准被确立:如*ST三圣、*ST亚太等上市公司在招募公告中直接载明“不接受财务投资人单独报名”;其二,产业投资人掌握财务投资人的选择权:以*ST东易为例,明确财务投资人“由产业投资人指定”,将资本合作方的筛选权完全掌握在产业方手中;其三,协同性成为隐形门槛:即便未在招募公告中禁止财务投资人单独报名,上市公司也会优先遴选与自身主营业务或未来发展规划具备协同性、能够提供产业资源支撑的意向投资人。

小结:在三类全新准入规则的导向下,财务投资人的核心价值已转为与产业投资人的战略协同及合作绑定。这不仅标志着其角色从单纯的资金供给方,转变为产业协同的深度参与者,更印证了财务投资人的生态重构,正是“产业为王”底层逻辑在重整市场深度落地的必然趋势。

结语

2025年的破产重整实践表明市场逻辑正从财务博弈转向经营重生,一个更依赖产业资源、更注重专业能力、也更追求确定性未来的重整新生态正在形成。

囿于篇幅,本文为《破局与回归:2025年上市公司重整十大动向》的上半部分,着重分析了市场规则与主体行为的五大变化。在下半篇中,我们将继续探讨“府院联动机制化”、“集团重整协同化”、“历史问题解决前置化”、“以股抵债定价透明化”、“管理人能力专业化”这五大动向,解读这些动向的背后逻辑与实践效用,敬请期待。

2024年12月31日,最高人民法院和中国证券监督管理委员会发布《关于切实审理好上市公司破产重整案件工作座谈会纪要》,本文简称《重整纪要》。

2025年3月14日,中国证券监督管理委员会发布《上市公司监管指引第11号—上市公司破产重整相关事项》,本文简称《11号文》。

河北冀衡集团有限公司,本文简称冀衡集团。

深圳市高新投集团有限公司,本文简称深圳高新投。

重庆镭登恩私募证券投资基金管理有限公司,本文简称镭登恩私募。

关 注 我 们