一、2025年1-3季度中国高速公路行业上市公司企业排名分析

1、头部企业领跑,营收梯队分化明显

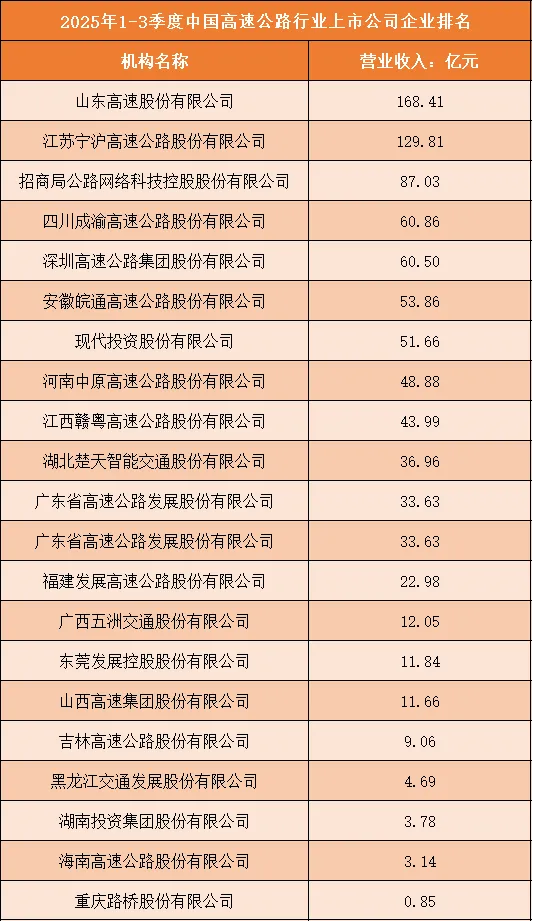

从2025年1-3季度的营收数据来看,行业头部企业的领先优势十分突出。山东高速股份有限公司以168.41亿元的营收位居榜首,远超行业内其他企业,是唯一一家营收突破160亿元的公司;江苏宁沪高速公路股份有限公司以129.81亿元紧随其后,构成了行业的第一梯队,两家企业营收均突破百亿,展现出强劲的规模效应和区域资源整合能力。

第二梯队以招商局公路网络科技控股股份有限公司为代表,其营收达到87.03亿元,与第一梯队形成明显差距,但仍显著领先后续企业。四川成渝、深圳高速等企业营收处于60-61亿元区间,构成第三梯队;而安徽皖通、现代投资等企业营收则在50-54亿元区间,行业梯队分化清晰,头部企业与尾部企业的营收差距悬殊,排名最后的重庆路桥股份有限公司仅实现0.85亿元营收,与榜首企业的营收差距超200倍,反映出行业内资源分配与经营效率的显著不均衡。

2、区域特征显著,经济活力与营收强相关

从企业的地域分布来看,营收表现与区域经济活力呈现较强的正相关性。山东、江苏等东部沿海省份的高速公路企业营收领跑行业,这与当地发达的制造业、密集的人口流动及旺盛的物流需求密切相关。例如,山东高速依托山东半岛的产业集群和货运需求,实现了高额营收;江苏宁沪高速则受益于长三角地区的经济活跃度,车流与物流规模持续高位。

相比之下,海南、重庆等区域的企业营收处于行业末位,海南高速仅3.14亿元、重庆路桥仅0.85亿元,这既受区域经济体量较小、车流量不足的限制,也与当地高速公路网络密度、多元化业务布局能力较弱有关。同时,部分中部省份如河南、江西的企业营收处于中等水平,反映出区域经济发展梯度在高速公路行业营收中的直接映射。

3、尾部企业承压,行业整合或成趋势

在行业尾部,多家企业营收不足10亿元,如吉林高速(9.06亿元)、黑龙江交通(4.69亿元)、海南高速(3.14亿元)等,面临着车流量增长乏力、养护成本高企、多元化业务拓展不足等问题。这类企业若仅依赖通行费收入,在区域经济增速放缓的背景下,盈利压力将持续加大。

从行业发展趋势来看,头部企业凭借资金与资源优势,通过并购整合区域内小型高速公路企业、拓展智慧交通与新能源配套业务,进一步巩固市场地位,而尾部企业或面临被整合、转型寻求新增长点的局面。未来,行业资源向头部集中的趋势将愈发明显,具备跨区域运营能力与多元化业务布局的企业,有望在竞争中持续突围。

根据申万行业分类,2025年1-3季度中国高速公路行业上市公司按营业收入排名如下:(A股上市公司)

二、中国高速公路行业竞争趋势分析

1、资源整合加速,头部企业主导格局

在行业发展成熟阶段,资源向头部企业集中的趋势正愈发明显。具备资金优势、跨区域运营经验的头部企业,将通过并购重组、股权合作等方式整合区域内分散的高速公路资产,进一步扩大路网覆盖范围与市场份额。这一过程中,中小型企业或面临被收购、参股的局面,行业集中度将持续提升,形成少数头部企业主导、区域龙头互补的竞争格局。

头部企业还将依托规模效应降低运营成本,通过统一的养护管理、智慧化系统升级提升整体运营效率,从而在市场竞争中建立更强的壁垒。这种整合不仅体现在资产层面,也延伸至品牌、技术与人才的协同,推动行业从分散化经营向集约化、规模化方向转型。

2、智慧化转型成为核心竞争力

随着数字技术与交通行业的深度融合,智慧化转型已成为高速公路企业突破传统盈利瓶颈的关键。未来,企业将加大对智能收费系统、车路协同技术、智慧运维平台的投入,通过数据驱动优化车流调度、提升通行效率,降低拥堵率与事故风险。

同时,基于路网数据的增值服务也将成为新的竞争焦点,例如为物流企业提供实时路况与路径规划、为车企提供车联网接口等,这些服务不仅能拓展收入来源,还能增强用户粘性。具备技术研发能力与数据运营经验的企业,将在智慧化浪潮中抢占先机,而技术储备不足的企业则可能面临被边缘化的风险。

3、多元化业务布局突破盈利天花板

长期依赖通行费收入的单一盈利模式,已难以支撑企业可持续发展。未来,高速公路企业将加速多元化布局,围绕“交通+”生态拓展业务边界。一方面,依托服务区资源发展商业综合体、新能源充电、物流仓储等业态,将服务区从单一的“休息站”升级为“消费节点”,挖掘场景消费潜力;另一方面,积极参与城市基建、新能源配套、智慧停车等关联领域,借助自身工程建设与运营经验,开辟新的利润增长点。

这种多元化转型不仅能降低对通行费的依赖,还能通过业务协同提升抗风险能力。例如,新能源充电桩布局可与车流数据联动,精准匹配需求;物流仓储业务则能与高速公路路网形成“干线+节点”的高效运输网络,进一步巩固企业的市场地位。

4、政策与绿色发展重塑竞争规则

“双碳”目标下,绿色低碳成为行业发展的硬性要求。未来,企业将面临更严格的环保考核,在路面材料、养护工艺、能源消耗等环节的绿色化改造将成为竞争新维度。同时,政策导向也将影响资源分配,例如对智慧交通、绿色基建的补贴与税收优惠,将引导企业加大相关领域投入。

此外,随着收费政策的动态调整,企业需更灵活地应对政策变化,通过精细化管理与增值服务对冲政策风险。能够快速响应政策导向、提前布局绿色与智慧业务的企业,将在新一轮竞争中获得先发优势。