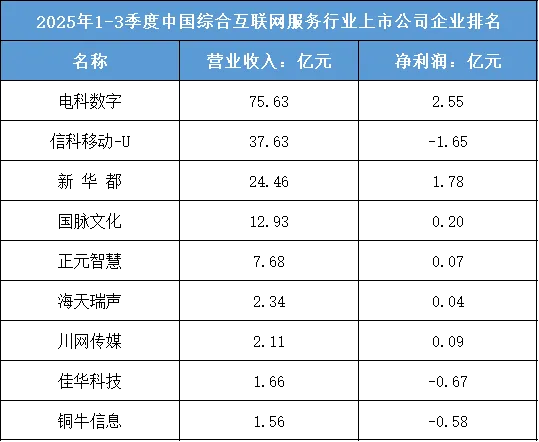

1、头部阵营:技术型综合服务商领跑,ToB业务成营收核心支撑

本季度行业头部被技术驱动的综合互联网服务商占据,营收规模形成绝对优势。电科数字以75.63亿元营收、2.55亿元净利润位居榜首,其营收体量是第二名信科移动-U的2倍以上。这类头部企业的核心优势在于“ToB技术服务的场景渗透”:业务聚焦政企数字化转型、智慧城市建设等领域,依托技术研发能力提供定制化的互联网解决方案,ToB业务的稳定性与高客单价属性,既支撑了较大的营收规模,也保障了相对稳定的盈利水平,成为行业的“技术压舱石”。

2、中部梯队:业务属性分化,盈利表现与赛道商业化成熟度强关联

头部之后的中部梯队企业业务属性差异显著,盈利表现随赛道商业化成熟度分层。新华都以24.46亿元营收、1.78亿元净利润位列第三,其业务聚焦互联网零售与供应链服务,属于商业化成熟的消费互联网赛道;国脉文化、正元智慧等企业营收在7-13亿元区间,分别布局数字文化、智慧校园等垂直场景,这类赛道的商业化进程处于中期,因此净利润水平相对有限(0.07-0.20亿元)。而信科移动-U虽以37.63亿元营收位居第二,但因布局的5G通信技术服务尚处于投入期,呈现-1.65亿元的净亏损,体现出“赛道成熟度决定盈利表现”的特征。

3、尾部主体:中小垂直场景服务商收尾,营收体量小且盈利波动显著

榜单尾部主体为中小垂直场景互联网服务商,营收体量极小且盈利表现两极分化。海天瑞声、川网传媒等企业营收不足3亿元,但依托细分场景的技术或内容壁垒(如AI数据服务、区域媒体数字化)实现小幅盈利(0.04-0.09亿元);而佳华科技、铜牛信息等企业营收不足2亿元,且因所布局的智慧环保、企业云服务等赛道竞争激烈、投入高企,分别出现-0.67亿元、-0.58亿元的净亏损。这类尾部企业的核心困境在于“场景窄+商业化弱”:既受限于垂直场景的市场容量,又难以承担技术研发或市场拓展的高成本,盈利空间被持续压缩。

根据东财行业分类,2025年1-3季度中国综合互联网服务行业上市公司企业排名如下:(A股上市公司)