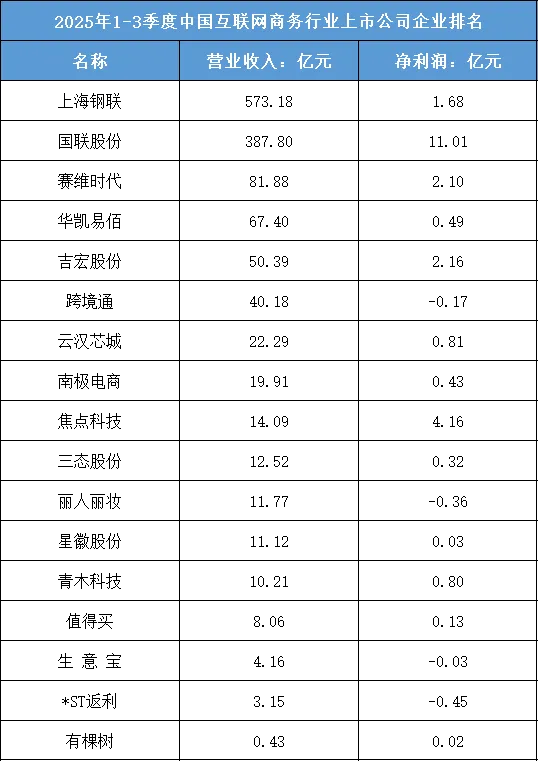

1、头部阵营:大宗商品电商独占高位,规模效应支撑营收壁垒

本季度行业头部被大宗商品类互联网商务平台占据,营收规模形成绝对垄断。上海钢联以573.18亿元营收位居榜首,国联股份以387.80亿元营收紧随其后——两者营收均突破300亿元,远超后续企业。这类头部平台的核心优势在于“大宗商品流通的规模效应”:聚焦钢铁、工业原材料等标准化大宗商品的线上交易,依托庞大的交易体量与产业链覆盖能力,支撑起超大营收规模;同时,通过供应链金融、物流配套等增值服务拓宽盈利空间,国联股份凭借更高的变现效率,以387.80亿元营收实现11.01亿元净利润,体现出“规模+变现”的双重优势。

2、中部梯队:模式分化显著,盈利表现与业务赛道属性强关联

头部之后的中部梯队企业业务模式差异明显,盈利水平随赛道属性分层。赛维时代、吉宏股份等企业营收在50-82亿元区间,聚焦跨境电商赛道,依托选品、供应链能力实现2.10-2.16亿元净利润;华凯易佰、南极电商等企业营收在19-68亿元区间,布局品牌电商、社交电商等领域,因流量成本高、竞争激烈,净利润仅0.43-0.49亿元;而跨境通虽以40.18亿元营收位列第七,但受跨境贸易政策波动、库存压力影响,出现-0.17亿元净亏损。这种分化源于赛道属性:跨境电商等“交易+供应链”模式变现效率更高,而依赖流量的电商模式盈利空间更窄。

3、尾部主体:垂直细分平台收尾,营收体量小且盈利波动剧烈

榜单尾部主体为垂直细分领域的互联网商务平台,营收体量极小且盈利表现两极分化。焦点科技以14.09亿元营收实现4.16亿元净利润,其核心依托B2B外贸服务的高附加值变现;而丽人丽妆、*ST返利等企业营收不足12亿元,因美妆电商、返利导购等赛道竞争饱和、流量枯竭,分别出现-0.36亿元、-0.45亿元净亏损;有棵树、星徽股份等企业营收不足12亿元,仅依托细分品类的小众市场实现微利(0.02-0.03亿元)。这类尾部企业的核心困境在于“细分市场容量窄+变现模式单一”,既难以突破规模瓶颈,又易受赛道周期与竞争冲击,盈利稳定性极差。

根据东财行业分类,2025年1-3季度中国互联网商务行业上市公司企业排名如下:(A股上市公司)