近日,大畜牧小编收集汇总了9家上市家禽企业2025年12月家禽产品销售情况,其中温氏、立华、德康和湘佳主要是黄羽肉鸡销售,益生和民和主要是白羽鸡苗销售,晓鸣主要是蛋鸡苗销售,圣农和仙坛主要是白羽鸡肉销售。

一、整体情况

从9家上市企业的2025年12月家禽销售数据来看,12月销售数量和收入同环比均以增长为主,

而销售均价方面,涨跌均有之,其中德康、益生和仙坛的12月价格为年内最高。

2025年1-12月,9家上市家禽企业累计销售数量同比均增长,其中多家企业年度销量创历史新高;累计销售收入同比增减参半,但蛋鸡苗行业的晓鸣股份销量和收入同比均有大幅增长,仍然只有销售蛋鸡苗的晓鸣股份销售价格同比上涨,其它8家企业继续同比下跌。

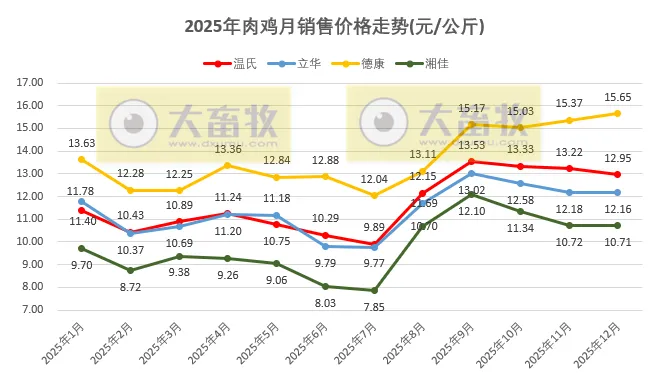

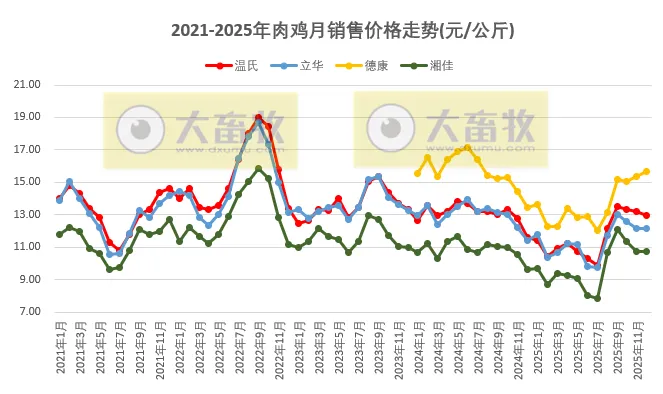

以上图表中,温氏、立华、德康和湘佳的销售价格是公司公布的,其它公司的价格是根据数量和收入进行计算而得,仅供参考。

二、分类对比

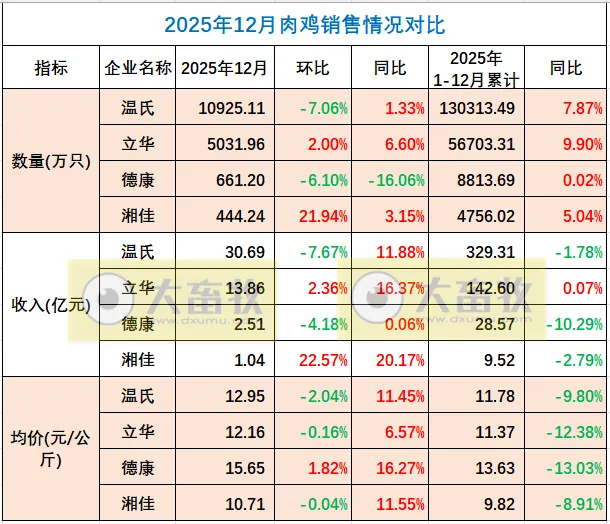

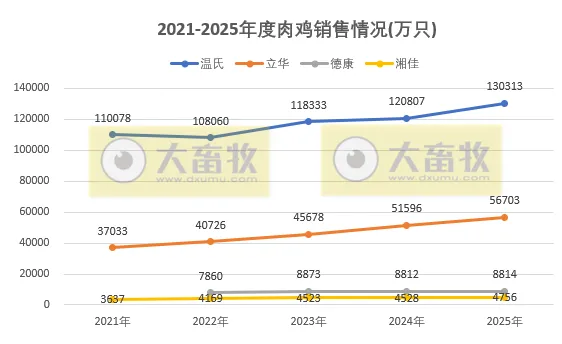

1、肉鸡企业对比:温氏、立华、德康和湘佳

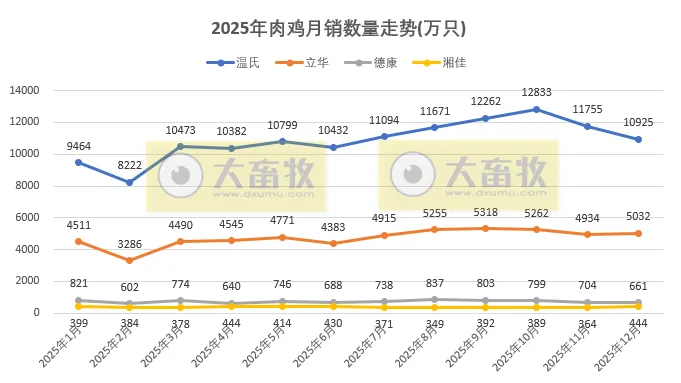

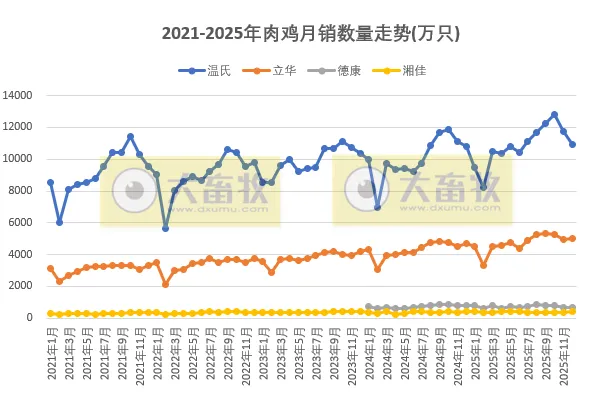

温氏、立华、德康和湘佳2025年12月黄羽肉鸡销售情况出现分歧,而2025年度黄羽肉鸡销售情况仍然一致。

2025年12月肉鸡销量方面,立华和湘佳同环比均增长,德康同环比均减少;

肉鸡销售收入方面,温氏和德康均为环跌同涨,立华和湘佳同环比均增长。

肉鸡销售均价方面,温氏、立华和湘佳均为环跌同涨,德康同环比均上涨,其中德康12月价格涨至近17个月最高价。

2025年1-12月,4家企业肉鸡销售情况基本一致,累计销售数量同比均为增长,而累计销售收入同比以减少为主,销售均价同比均为下降;

其中温氏、立华和湘佳2025年度销量均创历史新高,而温氏突破13亿只。

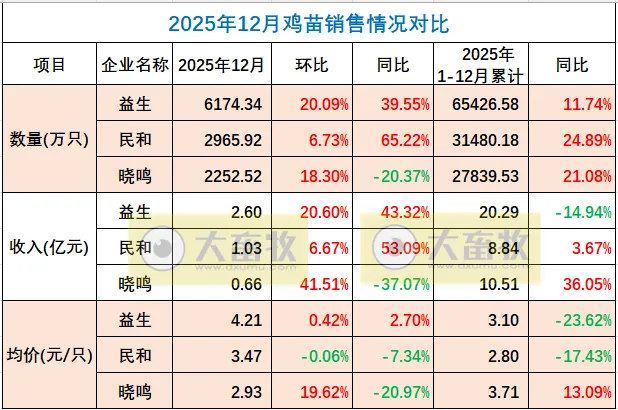

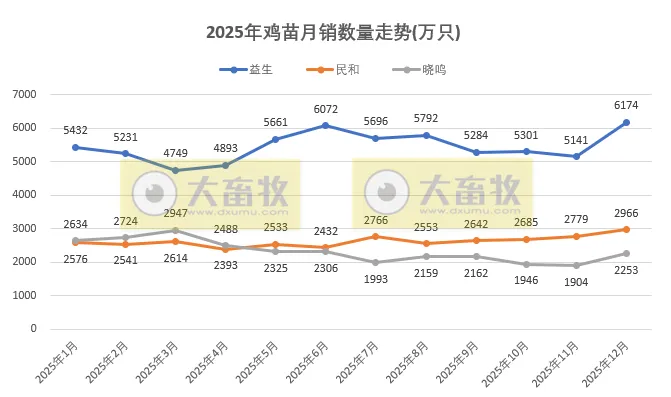

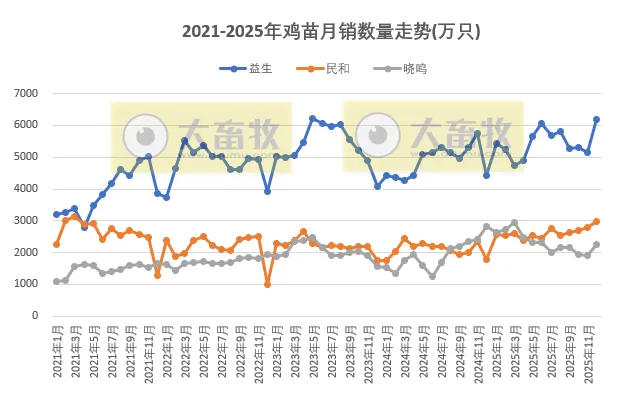

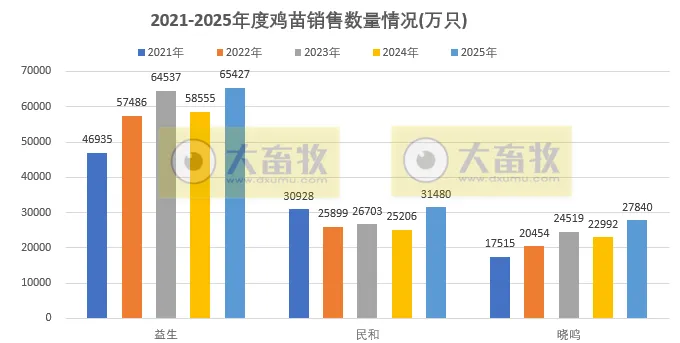

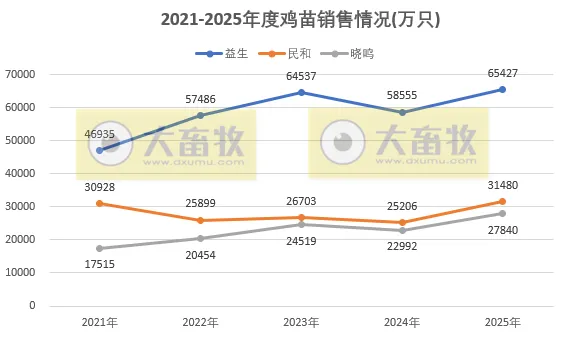

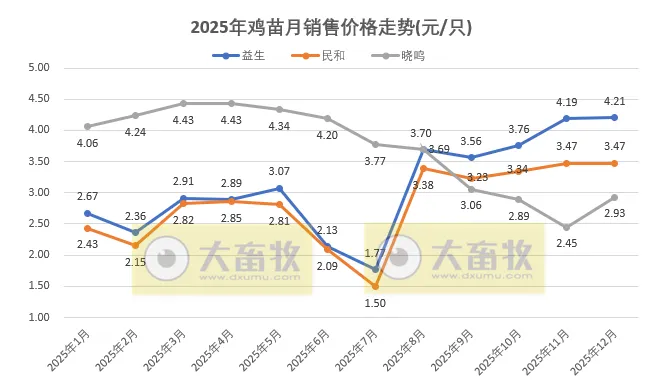

2、鸡苗企业对比:益生、民和和晓鸣

2025年12月,3家企业鸡苗销售数量、收入和均价大多数以增长为主。

其中,益生12月鸡苗销量为近31个月最高,且仅低于历史最高;收入和均价均为近13个月最高;

民和12月鸡苗销量为近4年半最多,收入为近13个月最高。

2025年1-12月,3家企业销售数量同比均增长,且增长幅度均为双位数增长;

其中益生和晓鸣2025年度销量均创历史新高,民和也是近5年最高。

在销售收入和均价方面,益生同比减少,晓鸣同比增长。

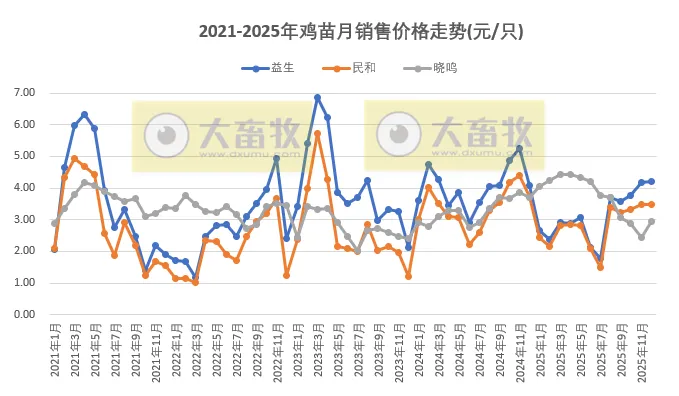

从2025年整年来看,白羽鸡苗价格先跌后涨,蛋鸡苗价格是先涨后跌,上下半年行情出现不同的行情。

益生股份表示,为避开屠宰场春节放假,公司每年会安排相应的停孵期,受停孵期影响,2024年12月公司白羽肉鸡苗销售数量有所减少;而由于2026年春节假期位于2月,公司停孵期相应安排在2026年1月,因此,2025年12月公司按照正常计划进行销售,使得当月公司白羽肉鸡苗销量同比增长较多。同时,得益于销售价格同比提升,2025年12月公司白羽肉鸡苗销售收入同比也实现较大幅度增长。

民和股份表示,公司商品代鸡苗销量同比上升65.22%,销售收入同比上升53.09%,主要原因是上年度停孵期集中在2024年12月,此次停孵期处于2026年1月,因此12月商品代鸡苗销量和收入同比上升(停孵:系孵化厂为避免毛鸡在春节假期出栏无法宰杀而提前避开生产的年度常规操作)。

晓鸣股份表示,2025 年 12 月,公司鸡产品销售数量与销售收入环比均实现较大幅度提升。然而,从同比角度看,行业整体仍受阶段性供需失衡与价格持续低迷的双重压力。当前,全国在产蛋鸡存栏量依旧处于历史相对高位,供给压力依然显著。尽管春节前季节性需求提振初步显现,但整体市场消费仍显平淡。与此同时,蛋鸡养殖持续处于亏损区间,养殖单位对后市预期趋于谨慎,补栏积极性虽略有回暖,但价格端仍承受较大压力。此外,生猪价格走势偏弱,也从一定程度上抑制了鸡蛋的替代性消费需求。

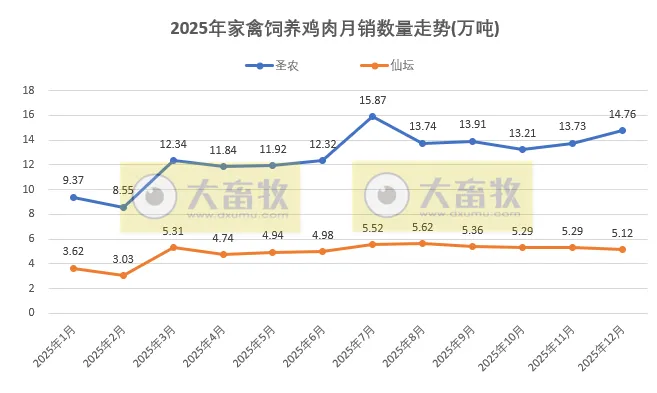

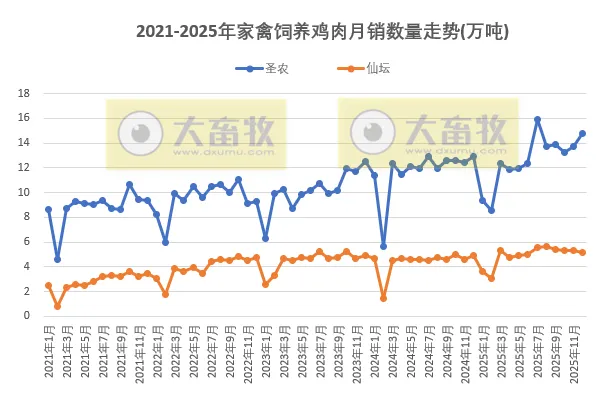

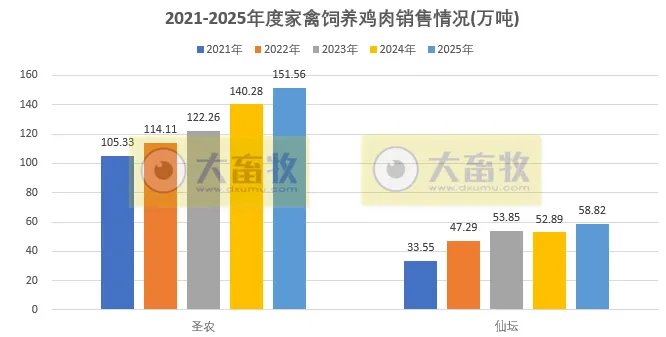

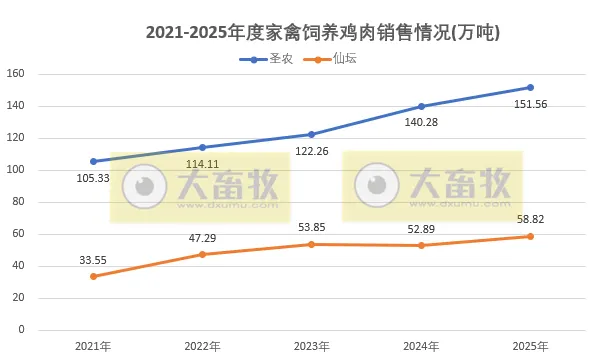

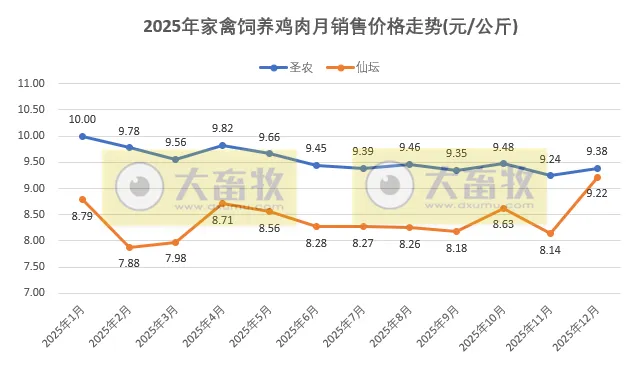

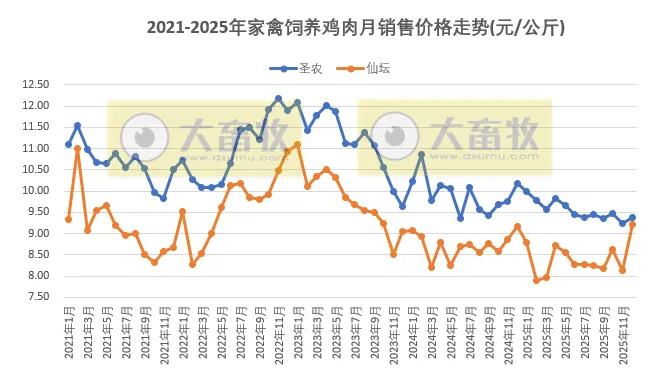

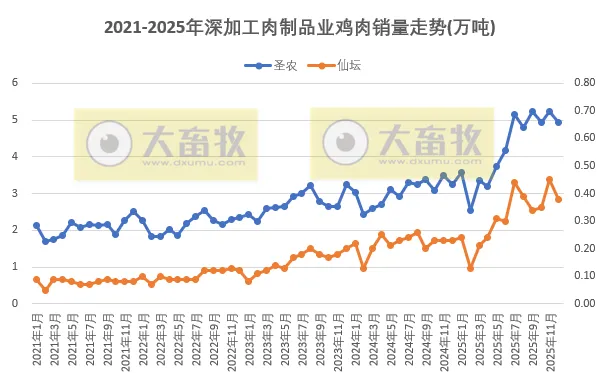

3、鸡肉企业对比:圣农和仙坛

2025年12月,圣农和仙坛2家企业销售情况,家禽饲养行业和深加工行业销售走势基本为一致;年度两个板块的销售情况走势也基本一致。

2家企业2025年度销量均创历史新高。

圣农发展表示,面对因季节性因素带来的保温费用等成本上升,公司通过精细化运营与动态成本管控,有效实现了整体成本的良好控制,2025 年全年综合造肉成本同比实现超 5%的降幅。同时,公司持续优化产品结构,提升高附加值深加工品的占比,进一步增强盈利韧性。

仙坛股份表示,公司调理品一期工程项目的研发、品牌建设、销售市场目前已经稳步推进。二期工程已于 2024 年 7 月 17 日投产,调理品的生产产能逐步释放,生产加工数量逐步增加,销售数量和销售收入也随之增加。

来源:大畜牧综合,仅供参考,如有转载,请注明来源。