2024年7月笔者写了一篇《中小企业的生存威胁:产业链主的吃干抹净和行业巨头的血汗供应链》(点击可打开)这篇文章有几千个转发,几十家媒体转载。

2025年6月1日《中小企业款项支付保障条例》正式实施;比亚迪等产业链主的迪链和账期问题也有所改善;半年过去了,中小企业日子好过了吗?

2025年年底,笔者走访了几十家非标自动化行业的中小企业,了解他们的生存状况,他们反馈说:中小企业的主要客户是民营上市公司,上市公司对中小企业的压榨程度,远超过比亚迪这些巨头,2026年,中小企业的生存环境非常危险,建议写几篇这方面的文章。

以下是笔者走访后整理成文的内容:

1.拖账期:变本加厉抽血机

2.砍利润:弱肉强食掠夺棒

3.赖本金:断尾逃债斩杀剑

4.资本的贪婪超出大众认知

5.谁来保护中小企业的权益

6.四道防线,都已漏洞百出

拖账期:变本加厉抽血机

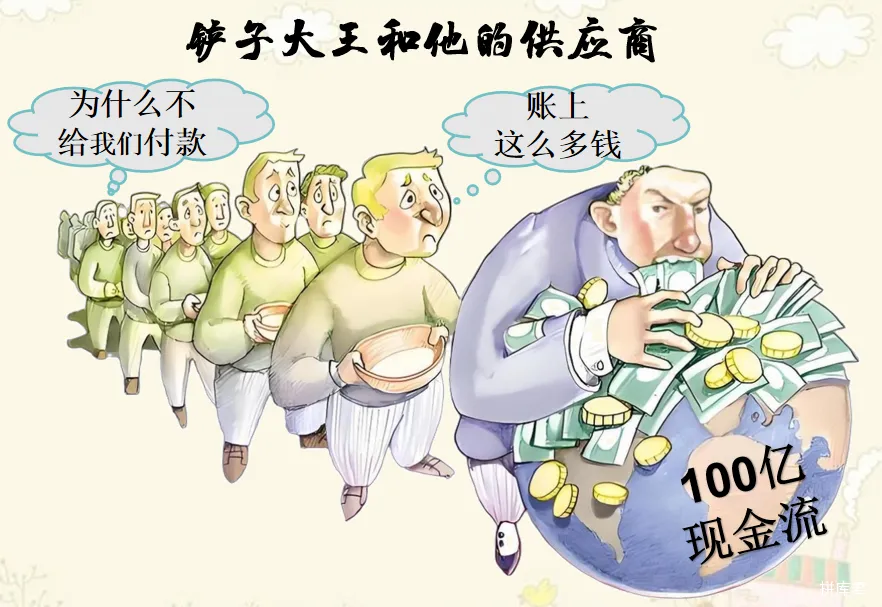

笔者写过几篇比亚迪的文章,不少广东供应商说:“比亚迪虽然不好,但是相比起来,你更应该调查一下非标行业第一名的捷佳伟创,它比比亚迪狠多了。”

捷佳伟创,2024年营业额188亿,远超长期霸榜非标行业第一的先导智能118亿,成了媒体报道中的卖铲子大王;从财报上看,2025Q1-Q3公司营收131亿元,同比+6.2%;归母净利润为27亿元,同比+33%;非标设备公司在行业如此糟糕的情况下,净利高达20%,不可思议。

笔者原以为,供应商给捷佳伟创供货高峰在2023年,2024年可能是供应商最艰难的一年,到2025年会好一些,最近看了一下捷佳伟创的财报,没想到,2025年,捷佳伟创供应商的日子更加艰难了。

从这个财报数据来看,捷佳伟创对供应商账期压榨远超比亚迪。

(1)2023年中报,捷佳伟创的应收账款周转天数是89天,2025年中报,应收账款周转天数还是89天,也就是说,客户给捷佳伟创的账期,这两年没有改变。

(2)2023年中报,捷佳伟创的应付账款周转天数是99天,这个还算正常范围;2024年中报,飙升至3倍,是311天,这个已经是高得离谱了;到2025年中报,应付账款周转天数,竟然又飙至3倍,是1049天。

在客户账期没有明显改变的情况下,捷佳伟创对供应商付款账期居然直接涨了10倍,这个太离谱,捷佳伟创的应付账款高达50亿,如果应付账款周转天数高达1000天,它的供应商将有多悲惨?

砍利润:弱肉强食掠夺棒

很多中小企业给笔者反馈,跟上市公司合作,在最初报价的时候,原本是有一定利润的,但是到最后项目结算,算好的利润没有了,甚至亏损了,因为遭遇了上市公司的“坑蒙拐骗、强取豪夺”。

利润怎么被掠夺的?笔者总结了一下,除了账期和供应链金融损失,主要是这四种类型:

1. 坑蒙:签合同前承诺增补,实施完不认账

一个做技术外包业务的外协老板向笔者咨询:南京某国产机器人头部上市公司的业务,是否可以承接?

笔者查询了该公司的相关信息:2024年这家公司亏损8.1亿,2024年应付账款周转天数在160天以上。笔者建议:该客户亏损严重,有被扣款风险,建议谨慎接单。

不过这个朋友,还是基于对上市公司的信任,选择承接了这个项目。

最后结果怎么样?果然不出所料:在报价阶段,甲方说如果项目实际工作量,超出甲方提出的方案,可以进行增补;在实施阶段,甲方强制要求现场加人,不加人就有威胁扣款,最后实际工作量远远超出原来的报价方案;在结算阶段,甲方项目经理不同意进行增补,造成这个项目亏损几十万。

2. 拐骗:先画饼,然后不兑现

有个做钳电工外包的朋友,跟笔者介绍了他的遭遇。他给合肥某汽车装备行业头部上市公司科技做过一笔钳电工业务,他给笔者展示了一张纸条:

纸条大概意思是,这个项目有新增将近20万元工作量,甲方项目经理也确认了这个工作量,然后甲方项目经理写了一句话:今后如果有其他项目要他们上人,就把这个增补给他,纸条上有项目负责人签字。

最后结果怎么样?自从写了这个字条后,那个项目负责人再也不让他们上人了。

他说:当我接过这个纸条时,心想“这么大上市公司还能坑我这点小钱?”,所以毫无戒备,结果没有想到真的被骗了。

3. 强取:付款背靠背,亏损背靠背

一个苏州中小自动化公司老板,跟笔者提到一个经历,让他气愤不已:苏州某上市公司找他去谈话,对已经实施结束的项目,强制要求他主动让利返利给上市公司,他在会议室被迫留了2小时,直到他被迫同意了上市公司的要求,才走出会议室。走出会议室那一刻,他感觉自己像一只蝼蚁被踩踏。

这位朋友跟上市公司的合作本来就是背靠背付款,原本就没有什么利润,最后结账还被砍一刀;笔者查询了一下,该上市公司2024年亏损了将近几个亿。

“那些非标自动化上市公司,强取豪夺,毫无信誉可言”,这位朋友说,现在他已经放弃了上市公司客户,今后主要服务中小企业客户。

4. 豪夺:先拖欠,再用付款拿捏,强迫供应商打折

2024年11月份,一个视频在苏州流传:苏州某上市公司门口,30余人在围观,10余女子在“一、二、三”口令过后,整齐划一地喊着“XX无耻,欠钱不还”的口号。

这么多女子来维权,可以推测是人力资源公司。笔者问过一个苏州人力资源公司朋友,该朋友告诉笔者,该上市公司还拖欠自己几十万,都是以点工结算的学生工劳务费用,该上市公司声称如果想结清剩下账款,必须按照50%的打折来结算。

笔者查询了一下,2024年该公司计提坏账准备将近几个亿元,看来他们是想转嫁一部分损失给供应商。

赖本金:断尾逃债斩杀剑

比起拖账期和夺利润,对中小企业更危险的上市公司断尾逃债,这足以一刀致命。

国内有大约100家非标自动化上市公司,还有超过上百家自动化公司最后被其他行业上市公司收购,这种类型公司,苏州就有不少,除了大家熟知的富强科技,还有昆山迈致、苏州德迈科电气、松盛机器人等。

很多上市公司投资与并购,并不一定是公司长期战略需要,而是短期的市值管理操作需要。被上市公司收购,有点像被人收养,养子最终可能会被抛弃。

疫情前,投资和收购智能装备企业会增加市值,提升股价,如今智能装备企业很多都亏损,也会拖累股价,可以预见这些子公司今后也有可能作为弃子被抛弃,

1. 诺力迅益科:投资失败,断尾逃债

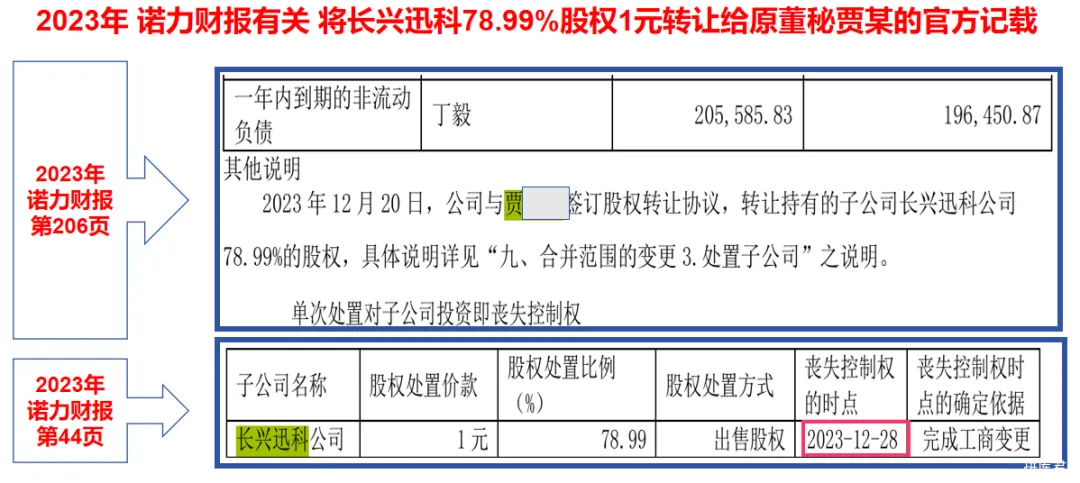

诺力股份,原本是一个给海外代工的叉车企业,2016年收购无锡中鼎,成为国内排名第一的物流装备企业。2020年诺力股份收购了苏州迅益科,并持有79%的股份。

这笔投资的开始,看来就很可疑,因为苏州迅益科2019年9月才成立,几乎没有业绩,创始人也没有什么亮丽光环;但诺力老板可能也是预测到了今天的终局,所以特意做了一道防火墙,设立了一个空壳公司“长兴迅科”来100%持股苏州迅益科。

2021年~2023年苏州迅益科连续三年严重亏损,2023年年初,苏州迅益科开始拖欠很多供应商货款。

这笔投资的结局,看起来很可悲,2023年12月28日,诺力做了一件令所有供应商震惊的事情:诺力股份把持有长兴迅科78.99%股份以1元钱出售给了诺力公司原副总经理兼董秘贾某某(2019年12月~2023年8月担任诺力董秘兼副总经理),匆匆忙忙连滚带爬地跑路了。

接下来就是一场上市公司断尾逃债表演:

企查查显示:2023年12月贾某某把苏州迅益科全部股权及法人转让给王某某,2024年2月份,王某某又转让给了一个身份证显示为湖南某乡某村某组的63岁的农民邓某某,估计这个农民邓某某之前连“法人”二字都不知道什么意思。自此诺力股份及其高管成功逃避了法律责任追究,2025年苏州迅益科破产。

诺力股份老板在错误的时间(疫情),做了错误的决策(投资),投资了错误的人(迅益科创始人),本应该是股东和股民为这些错误买单,但是诺力股份老板却要让80多家供应商为这些错误买单。

笔者查阅了破产清算通知书,债权总金额1760万元,涉及至少80家供应商,这其中有不少是小包工头的劳务费。

上面这个去诺力集团门口拉横幅的人力劳务包工头,破产通知书显示被赖账61万,这意味着大约80个农民工一个月工资被上市公司诺力股份赖掉了。

这张图极具讽刺意味:包工头拉个横幅,还要脸面,把自己包的严严实实;上市公司诺力股份却敢在上市财报上和企查查上昭告天下自己恶意逃债。

2. 中通-双彩吉:投资失败,甩锅耍赖

具体详情,可以参考2023年10月腾讯新闻媒体报道《中通陷索债“漩涡”:变更股权“巧妙避债”,千万货款持续拉扯》(点击可打开文章)

2017年8月中通快递成立物流装备公司上海双彩吉,中通吉占51%,总经理陆亦杰及高管占49%,法人王吉雷是中通大股东之一。

与诺力股份相似的套路,上海双彩吉并不直接从事生产,2018年成立芜湖市双彩智能科技有限公司,由上海双彩吉100%控股,上海双彩吉起到了一个中间防火墙作用。

2022年,芜湖双彩智能的经营出现问题,开始拖欠供应商货款;2023年7月,上海双彩吉股权变更,原控股股东上海中通吉将股权全部转让给陆亦杰。

2025年,芜湖双彩破产,笔者查询了破产通知书,欠供应商的钱高达1.4亿元。

资本的贪婪与无耻,超出大众认知

经济学家吴晓求曾经说:“那些排队上市的企业,我不敢说100%,至少有一半不是为了把企业做大做强,而是为自己财富的暴涨、暴富去寻找一种机制。”

笔者认为:

为社会,把企业做大做强的,算是企业家;

为自己,让财富暴涨暴富的,就是资本家。

本文的几个案例,可以看得出资本家的本性贪婪;

1. 投资观:投资或收购一个公司,如果赚了就是自己的,如果赔了就推给供应商;

诺力股份收购了两家非标自动化公司,2016年收购无锡中鼎,2020年收购苏州迅益科。

--如果赚钱了,这个公司就是自己的;

2016年收购无锡中鼎90%股权,2019年收购100%股权;2025年11月18日A股诺力股份分拆子公司无锡中鼎智能向香港联交所递交主板上市申请。

--如果亏钱了,这个公司就是供应商的;

2023年苏州迅益科亏损1583万元,诺力通过股权变更把债务都丢给80家供应商。

中通集团,跟诺力股份也有相似之处,跟中通紧密关联的物流装备公司,除了芜湖双彩,还有一家是无锡的中科微至。

数据显示:2020年,中科微至来自中通的收入为7.8亿元,占该公司总营收比重达65%。2019年,中科微至向中通的子公司借款4000万元,没有利息偿还。中通与中科微至的合同预付款,高达60%到70%(行规是30%),这种特殊关系,明眼人都知道:中通集团与中科微至幕后有特殊关联,虽然中科微至一再否认。

2021年中科微至上市成功,中通幕后扶持的公司成功上市了。

2.责任观: 明明自己有充分能力承担责任,却仍然拼命挤压供应商生存空间

从公开财报看,诺力股份2023年营业收入为69.6亿元;归母净利润为4.6亿元。如果支付迅益科供应商1800万元欠款,绰绰有余。

中通快递2023年营收384亿元,净利润88亿元,如果支付芜湖双彩供应商1.4亿元欠款,轻轻松松。

捷佳伟创跟其他光伏装备企业(迈为、奥特维等)相比,应收账款周转天数最短,公司利润最高(净利润率也是最好),按常理应该是最有条件改善供应商付款账期的,但是偏偏捷佳伟创的供应商账期是最长的。

现在捷佳伟创,拥有近百亿的现金资产,有息负债(银行贷款)不到4亿(有息负债率不到3%),不到苏州迈为的10%(迈为银行借款超过40亿)。

如果捷佳伟创把有息负债率提升到行业正常水平,向银行贷款付给供应商,供应商的日子会好很多,但是捷佳伟创却没有做这样的事情。

于是,我们看到了这样的新闻:2026年1月8日,捷佳伟创公布了两起银行账户被冻结事件(1)公司与上海易初电线电缆有限公司买卖合同纠纷,被冻结资金31.64万元,目前双方已达成和解,公司正在申请解除资金冻结;(2)公司与上海轩芝电气设备有限公司买卖合同纠纷,被冻结资金204.37万元,目前双方已达成和解,公司正在申请解除资金冻结。

诺力、中通、捷佳伟创的大股东,如果秉持“为社会,把企业做大做强”的理念去上市,稍微考虑一下社会责任,他们的供应商绝不至于这么悲惨。

谁来保护中小企业的权益

上市公司弱肉强食,法律保护又严重不足,,那么谁来保护中小企业?

笔者曾经跟一个证券行业资深人士讨论“诺力断尾逃债事件”,现在法院的几十份判决书,工人上门维权也拿诺力没有办法,谁来维护中小企业的利益?他说:现在上市公司所做的这一切,无非是为了股价,如果这件事引起了证监会的关注,有可能获得解决。证监会的一纸“质询函”,胜过一打判决书。

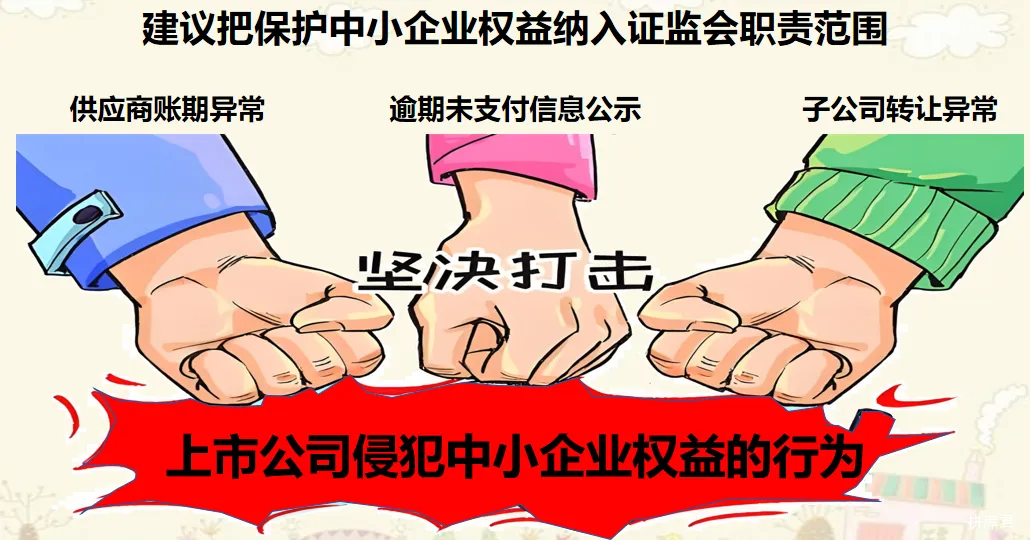

为此,笔者建议国家证监会把保护中小企业权益作为一项重要的工作。

1. 督促上市公司公示逾期付款情况,落实国家政策

根据《保障中小企业款项支付条例》第十六条第二款规定,大型企业必须将逾期未支付中小企业款项的相关信息纳入企业年度报告,并通过企业信用信息公示系统向社会公示。

这条规定非常好,但如何执行?非上市公司年报不公开,不好管,但是上市公司肯定是可以监管的。

问题是,谁来落实这一条规定?中小企业的最主要客户,就是上市公司,因此证监会的监管要与时俱进。

笔者强烈建议:证监会要求所有上市公司在2026年财务年报中,必须向社会公开“逾期未支付中小企业款项的相关信息”,让那些压榨供应商的妖魔鬼怪现形于众目睽睽之下。

2. 应付账款财务数据异常变动,必须予以质询

对于账期明显高于行业平均水平的上市公司,或者逾期未支付中小企业较为严重的上市公司,证监会必须发“质询函”

以捷佳伟创为例:2023年中报,应付账款周转天数是99天;2024年中报,是311天,到2025年中报,又飙至1049天,两年飙升10倍,这个是非常异常的财务数据,在上市公司中也十分罕见,证监会应该发一个“质询函”,让捷佳伟创解释一下到底发生了什么事情?如何整改?

3. 对于上市公司异常转让子公司,必须予以监管

大多数受害供应商跟芜湖双彩和苏州迅益科合作,都是冲着上市公司这个招牌去的,大家原以为“跟上市公司子公司合作,是有保障的,至少不会倒闭”

但是这两家上市公司最后来了一个断尾逃债,留下一地鸡毛,给中国上市公司形象抹黑。因此,证监会从维护中小企业利益以及维护上市公司形象的角度,都有必要对这类现象给予高度关注。

比如:根据诺力2023年财报:诺力股份将子公司78.99%的股份以1元钱转让给贾某,而这个贾某2019年12月--2023年8月,曾经担任董事会秘书,这个非常值得怀疑:为什么是1元?为什么是12月28日转让?为什么是转让给原董秘(兼财务总监)

这个事件有很多可疑点,要么损害股东利益(1元转让),要么损害供应商利益(断尾逃债),要么内部交易(受让者是公司原董秘兼副总经理),值得证监会发一个质询函让诺力股份解释解释。

四道防线,现在都漏洞百出

中小企业,在不同国家,有不同的商业作用

在德国,中小企业,可能是隐形冠军

在日本,中小企业,可能是专精特新

国内的中小企业,大部分是配套服务型企业,如机械加工、代理贸易、技术服务、人力资源,他们本身缺乏话语权,他们的生存好坏不取决于自己的努力,而是取决于商业环境好坏,这个商业环境就是四道防线:

1、第一道防线:企业的诚信--前锋

2、第二道防线:媒体的监督--中卫

3、第三道防线:法治的保护--守门员

4、第四道防线:政府的救助--裁判

这四道防线,如今越来越脆弱,以上文的芜湖双彩供应商L先生为例,这些防线是这样被突破的。

第一道防线:企业诚信,相当于球场的前锋

上海双彩吉的法人是中通二股东,上海双彩吉办公地点在中通总部,于是他以为跟双彩做生意,就是跟中通做生意,没有风险。这道防线,被中通的股权变更轻易的突破了。

第一道防线,当今社会诚信越来越差,这道防线已经漏洞百出。

第二道防线:媒体监督,相当于球场的中卫

由于司法程序太长,2023年他马上去找媒体曝光这件事,腾讯新闻和界面新闻都参与了报道,但是国人对中小企业权益被侵害事件不感冒,这两篇文章没有流量。

现在主流媒体的所谓记者,也基本上是刚毕业1-2年,没有社会经验,写不出深度报道,所以没有吸引力。

第二防线,媒体这个中卫,现在已经几乎起不了作用了。

第三道防线:司法保护,相当于球场的守门员

一开始,L先生相信法律会给他一个公道,但是,一次次地起诉,一审、二审、重审再审,他全试过了

(1)国家法律有漏洞:对于上市公司股权变更逃债,没有办法追究法律责任;

(2)上市公司钻空子:一开始就做了空壳防火墙,诺力通过长兴迅科控股苏州迅益科;中通通过上海双彩吉控股芜湖双彩,透过这两个空壳公司,他们成功的逃避了法律制裁。

第三道防线,司法保护这个守门员,也越来越失去关键保护作用。

第四道防线:政府救助,相当于球场的裁判

最后他走上了上访之路,从市里到省里到北京,但是国内的信访机制决定了这个问题最终还是要地方政府来落实,对于地方政府来说,一边是几百亿规模的大型企业的税收与就业,一边是公正与公平,孰轻孰重,可想而知。

第四道防线,前三道防线被攻破,说明对方违规了,这个时候政府的角色就相当于裁判,政府信访部门就是裁判,但是这个裁判,现在也很难起到作用

最后这四道防线,全部被突破了,几百万的货款,是L先生这10年辛辛苦苦创业积累的全部财富,就这么灰飞烟灭了!

这个就是L先生的目前处境,这也是千千万万中小企业老板面临的危险的生存环境。

在这样的生存环境中,有不少中小企业老板说,最近一年睡不好觉,自己也常常做恶梦,梦见自己的大客户赖账和逃债了。

身处险境的中小企业老板们,建议把此文转发朋友圈和微信群,让全社会关注中小企业生存环境。

作者简介--彭国华

制造业工作二十年,其中汽车行业工作十五年,最近几年也在非标自动化行业也做了一些行业会议和自媒体相关事情,也走访了上百家非标自动化企业。

这几年主要研究和关注非标自动化企业的生存与发展、转型与升级课题,

2026年,将是非标自动化行业进入“小型企业快要倒、中型企业很不好、大型企业能自保”的艰难时刻,特别是对2000万-1个亿的小型自动化公司:

(1)升级无望:专精特新无技术

(2)转型无路:换道转型无思路

(3)自救无助:降本增效无资源

这类企业负责人,如果对转型与升级和降本与增效,走高质量发展道路感兴趣的,可以联系笔者。

既要-又要-还要-更要的比亚迪,没有供应商的祝福,还能走多远?

《行业出清经典分析 ▏30%出局、20%出众,10%出事,自动化外包经历了什么?》

中小企业的生存威胁:产业链主的吃干抹净和行业巨头的血汗供应链。

危险的2024年,如何破卷、破圈、破局,这篇漫画文章总算说清楚了

关于非标产业家

非标产业家是非标自动化行业“行业媒体+产业咨询+降本增效服务”一体化的专业服务机构

1.行业媒体活动:标杆企业走访、活动沙龙举办、行业大会组织

2.企业发展咨询:为非标自动化企业和外协公司提供转型升级咨询

3.降本增效服务:优质外协供应商推荐、数字化解决方案咨询等