每日认识一家上市公司 | 第107期——通富微电

通富微电(002156)成立于1997年,是国内半导体封装测试行业的龙头企业之一,全球封测市场排名第四、国内第二。公司核心定位为"集成电路封装测试一站式服务商",为全球客户提供从设计仿真、圆片中测,到封装、成品测试的全流程服务。一、上市回报率:⭐⭐

股东回报:分红不复投的情况下,公司于2007年8月16日上市,以收盘价31.4元(发行价8.82元)买入,持有至今的回报为299.35%,以上市18年计算,复利年化收益率约为8.02%,未体现出超额收益。

二、公司业务简介:芯片"封装+体检"的一站式服务商

通富微电的核心业务逻辑:半导体产业链分为"设计-制造-封测"三大环节,通富微电深耕最后一环,核心是为裸芯片提供封装保护、电气连接及成品测试服务,靠收取加工费盈利,终端覆盖手机、汽车、AI服务器等领域,其中集成电路封测业务占营收比重高达95.97%,业务聚焦度极高。封测业务:包含四大块,覆盖高低端场景,2024年合计营收229.2亿,毛利率为14.50%。- 基板类封装:传统优势业务,核心产品为FCBGA、FCCSP,是CPU、GPU等高性能芯片的核心封装方案,广泛应用于AI服务器、数据中心。公司在大尺寸FCBGA领域全球领先,可支持120mm×120mm超大芯片封装,超行业平均水平。

- 晶圆级封装:含扇入、扇出两种类型,主打小尺寸、高性能优势,适配手机处理器、射频芯片等场景,目前已切入AI芯片、存储芯片封装领域,契合高端需求趋势。

- 框架类封装:技术成熟的传统业务,代表产品为QFN、QFP,是消费电子、汽车电子的基础封装方案,为公司提供稳定现金流。

- 存储级封装:重点发力方向,覆盖FLASH、DRAM等存储芯片,受益于AI驱动的HBM高带宽存储需求爆发,成为未来核心增长引擎之一。

模具及材料销售(营收占比4.03%),2024年营收9.6亿。作为配套业务,对内保障产能供应,对外向同行及芯片企业销售,完善产业链服务生态。三、盈利分析:周期反转+高端放量,高增长延续

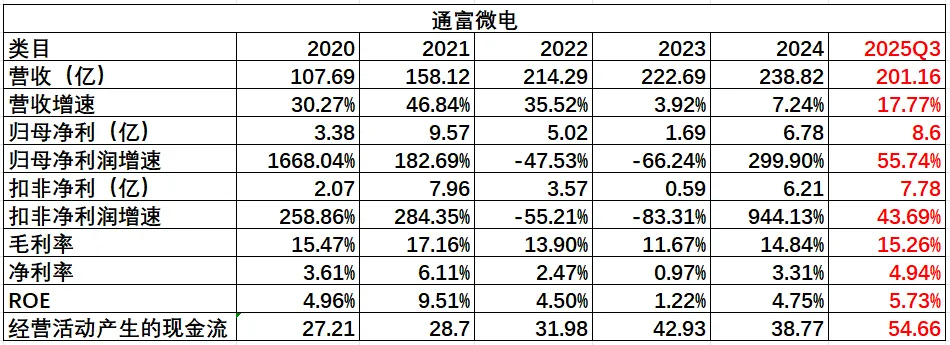

最近5年的关键指标,数据如下(可点开图片放大):

2024年:净利润激增3倍,周期底部反转。全年实现营收238.82亿,同比增长7.24%,传统封装业务稳健托底;归母净利润6.78亿,同比激增299.9%。核心驱动因素有二:一是先进封装收入占比提升至45%,高毛利业务拉动盈利;二是存储封测需求回暖,叠加成本管控优化,毛利率从2023年11.7%回升至14.8%。2025年前三季度:单季度净利翻倍,高增动能强劲。前三季度营收201.16亿,同比增长17.77%;归母净利润8.6亿,同比增长55.74%,其中第三季度单季净利4.48亿,同比激增95.08%,盈利增速进一步加快。增长动力源于AI芯片封测订单紧张、存储周期向上、汽车电子产能释放三大红利,同时经营活动现金流净额达54.66亿,同比增长77.63%,现金流充沛支撑扩产与研发。四、财务状况:重资产扩产下,负债率偏高需关注现金流

结合2024年报,公司资产契合封测行业重资产属性:资产端:2024年末总资产393.4亿,非流动资产253.35亿(占比64.4%),主要为生产设备、厂房,支撑先进封装产能扩张;流动资产140.05亿(占比35.6%),货币资金与应收账款占比高,对应现金流改善及订单回款良好。负债端:2024年末总负债236.29亿,资产负债率60.06%;截至2025年三季度末,资产负债率进一步升至63.04%,为上市以来新高。负债以流动负债为主(2024年占比64.9%),主要用于原材料采购及日常运营,长期负债则支撑产能建设,高负债率是封测行业重资产扩产的共性特征,但短期偿债压力需警惕,核心关注现金流稳定性与产能利用率。五、竞争格局:全球四强争霸,国内稳居第二

全球封测市场集中度高,前四大厂商占据近90%份额,竞争格局清晰:日月光(全球第一):2024年营收185.4亿美元,全球市占率约45%,先进封装技术(CoWoS、3D IC)领先,深度绑定苹果、英伟达等头部客户,规模优势显著。安靠(全球第二):2024年营收63.2亿美元,市占率14.09%,核心优势在汽车电子封装,主导特斯拉FSD芯片封装,技术壁垒深厚。长电科技(全球第三、国内第一):2024年营收294亿,市占率10.27%,掌握4nm、2.5D/3D封装技术,客户结构均衡(覆盖英伟达、华为海思等),但先进封装转型处于阵痛期。通富微电(全球第四、国内第二):依托与AMD的深度合作(占其封测订单80%以上),在高性能芯片封装领域形成差异化优势,FCBGA业务增长迅猛,AI与存储领域布局卡位精准。六、风险与潜力:机遇与挑战并存

三大挑战

客户集中风险:近半营收依赖AMD,若AMD订单波动或更换供应商,将直接冲击业绩,客户多元化进展至关重要。技术迭代风险:台积电CoWoS、3D封装技术持续升级,若公司研发投入不足,高端市场份额可能被挤压。2024年公司研发投入15.33亿元,同比增长31.96%,虽增速较快但仍需持续加码。行业周期风险:半导体行业周期性强,若AI、存储需求不及预期,将导致产能利用率下降、毛利率承压。四大潜力

AI封装红利:深度绑定AMD MI400系列,叠加英伟达GB300服务器交付带动的CPO模块需求,2026年AI芯片封测收入有望增长60%以上。存储扩产增量:募资44亿扩产存储封测,受益于DDR5/HBM3需求爆发,2026年产能释放后,存储业务收入或增长50%+。汽车电子爆发:2024年车载产品营收同比激增超200%,苏州车规基地投产後产能翻倍,叠加新能源汽车渗透率提升,成为新增长极。国产替代机遇:封测国产化率不足30%,叠加科创再贷款扩至1.2万亿的政策支持,公司作为国产标杆有望承接更多替代订单。点击下方名片,可看更多往期内容