2026年作为“十五五”开局之年,财政与金融政策协同发力,针对小微企业融资“贷款难、成本高、效率低”的痛点,推出一系列硬核举措。从央行1万亿元专项再贷款到财政贴息、风险分担机制,从利率下调到审批流程优化,全方位为小微企业注入金融活水。本文梳理最新政策亮点,带您一文读懂可落地的融资利好。

一、资金供给扩容:1万亿专项额度+多元融资渠道,解渴资金需求

1. 央行单设1万亿元民营企业再贷款,覆盖民营中小微全群体

央行在2026年1月重磅推出民营企业再贷款工具,总额度达1万亿元,由5000亿元现有支农支小再贷款额度划转+5000亿元新增额度组成,专门投向民营中小微企业 。这一政策首次将民营中型企业纳入专项支持范围,填补了此前融资支持的“中间缺口”,通过低成本资金引导金融机构加大信贷投放,破解民营中小企业流动性难题。

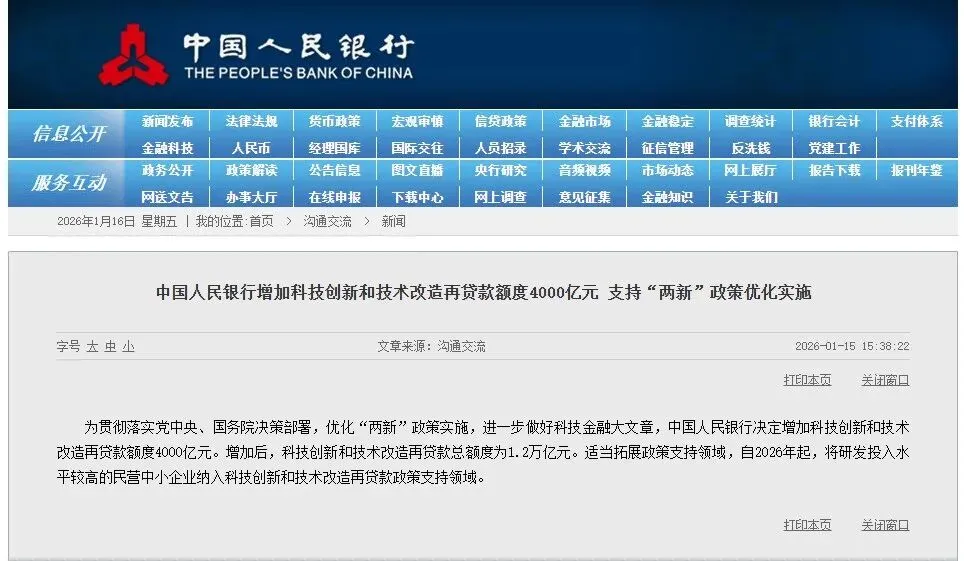

2. 结构性工具扩容升级,重点领域精准滴灌

- 科技创新再贷款额度从8000亿元增至1.2万亿元,支持范围首次扩大至研发投入较高的民营中小企业,为科技型小微企业研发创新提供长期资金支持;

- 碳减排支持工具拓展至节能改造、绿色升级等项目,全年操作量可达8000亿元,惠及绿色转型类小微企业;

- 支农支小再贷款与再贴现额度打通使用,进一步释放普惠金融资金供给潜力 。

3. 股权融资渠道持续拓宽

支持小微企业在新三板挂牌、北交所上市,引导创投基金加大对初创期、成长型小微企业的股权投资。地方区域性股权市场将强化规范培育与股权融资服务,政府投资基金也将优化绩效考核机制,提高风险容忍度,助力“投早投小” 。

二、融资成本“降到底”:利率下调+贴息补贴+费用清理,减轻负担

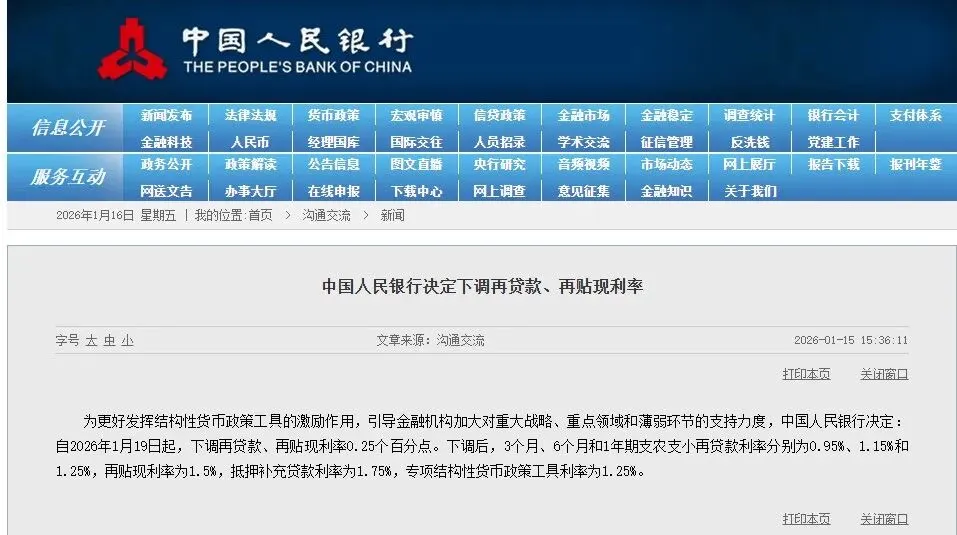

1. 结构性工具利率下调25基点,从源头降低融资成本

央行下调各类结构性货币政策工具利率0.25个百分点,一年期再贷款利率降至1.25%,直接降低商业银行从央行获取资金的成本,进而激励银行以更低利率向小微企业发放贷款。同时,银行需结合LPR与企业特征合理定价,确保政策红利直达小微企业 。

2. 财政贴息与保费补贴双重加持

- 实施中小微企业贷款贴息政策,小微企业在支农支小再贷款优惠基础上,可额外享受财政贴息,进一步降低综合融资成本 ;

- 设备更新贷款财政贴息政策优化扩容,适用范围扩大、贴息力度加大,惠及制造业小微企业技术升级 ;

- 地方层面如南京“宁创贷”政策,将市场化业务保费补贴标准最高提升至贷款本金1%,先进制造业集群小微企业担保费率上限仅1%,补贴标准提高50%-100% 。

3. 清理违规收费,规范融资环节

严格落实贷款“七不准”规定,整治金融领域非法中介乱象,禁止银行在风险可控前提下要求企业追加增信手段。开展贷款综合融资成本明示试点,让小微企业融资成本透明化、可预期 。

三、融资效率“提上去”:线上审批+流程简化,少跑冤枉路

1. 线上贷款业务规范发展,自动化审批提速

指导银行利用科技手段优化授信审批模型,通过多维度数据交叉核验提升风险识别能力,实现线上贷款自动化审批,同时建立人工复审机制保障合规性。小微企业可通过线上渠道快速申贷、获贷,减少线下跑动频次 。

2. 线下流程精简,审批权限下放

银行需合理精简申贷材料清单,大中型商业银行向分支机构下放授信审批权限,压缩线下贷款办理时间。配合“千企万户大走访”活动,实现小微企业融资需求精准摸排与信贷资金直达,提升对接效率 。

3. 无还本续贷政策全面落地

银行优化续贷产品、畅通办理渠道,扩大无还本续贷、展期等政策覆盖面,缓解小微企业贷款到期资金周转压力,避免“过桥贷”增加隐性成本 。

四、精准支持+风险保障:破解“不敢贷、贷不到”难题

1. 重点领域小微企业获专项倾斜

政策聚焦专精特新中小企业、科技型中小企业、跨境电商等外贸新业态,以及中小企业特色产业集群,提供针对性金融支持。同时修订中小企业划型标准,提升金融支持精准度 。

2. 风险分担机制筑牢“安全网”

- 设立民间投资专项担保计划,由政府出资政策性担保机构为小微企业提供担保,撬动银行贷款支持,破解缺乏抵押物难题 ;

- 建立民营企业债券风险分担机制,通过信用风险缓释工具、风险补偿基金等,降低债券融资风险,提升市场认购意愿 ;

- 完善“银政担”风险分担,如南京政策按10%-40%比例由市财政、担保机构、银行、省级再担保机构共同分担风险 。

3. 尽职免责与不良处置优化,激发银行放贷积极性

落实普惠信贷尽职免责政策,细化免责情形并与不良容忍度挂钩,保护信贷人员“敢贷、愿贷”积极性。修订小微企业贷款风险分类办法,简化分类标准,适当提高信用贷款清单式核销上限,提升不良贷款处置效率,释放信贷资源 。

结语:政策协同发力,小微企业融资环境持续优化

2026年小微企业融资支持政策呈现“力度大、覆盖广、精度高”的特点,从资金供给、成本、效率、风险四个维度构建全方位保障体系。随着1万亿元民营企业再贷款、利率下调、贴息补贴等政策落地,叠加后续可能的降准降息空间,小微企业融资“获得感”将持续提升。建议小微企业主动关注政策动态,对接金融机构与政府服务渠道,充分享受政策红利,为企业发展注入金融动力。