欢迎关注,↑↑↑伸出手指点上方“名片”这里

春晓智融,让融资更从容

很多老板跟我说:“明明公司运转得好好的,怎么一到贷款就处处碰壁?”

其实,问题往往不在“你不够好”,而在于——你没站在银行的角度,看懂它的顾虑。

融资不是乞讨,也不是刮刮乐,而是一场基于信任与规则的合作。

今天这篇文章,不灌鸡汤,也不堆术语,只用最清晰的逻辑+最真实的细节,帮你把“企业信用贷款”这件事,从迷雾中拎出来。

无论你是刚创业一年的新手,还是已稳扎稳打五年的老将,只要你在认真做事、想往前走,这篇指南,值得你花10分钟读完。

银行愿意借钱给谁?先过这六道“隐形门槛”

别急着问“能贷多少”,先问问自己:我符合“被信任”的基本条件吗?

时间,是最好的信用背书

成立满1年,是入场券;满3年,才算“熟面孔”。银行偏爱看得见的成长轨迹。

法人年龄:23–55岁是黄金区间

年轻创始人别慌,如果你做的是硬科技、新质生产力,有些银行会为你开绿色通道;如果年龄超过65岁,则基本申请不了银行的贷款。

行业决定命运

股权别乱动

半年内频繁变更法人或大股东?银行会皱眉。稳定,本身就是一种信用。

空壳公司行不通了

银行现在靠“开票+纳税+流水”三重交叉验证。申请时,具备其中一项即可启动流程。

法律和征信是红线

有未结诉讼?被执行记录?地址异常?这些“硬伤”直接一票否决。这是银行风险控制的不可逾越的红线。

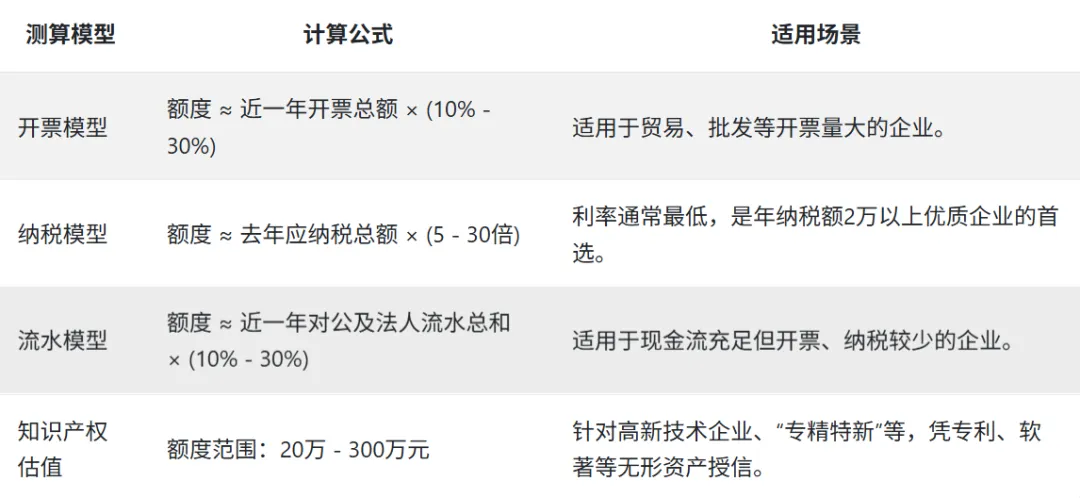

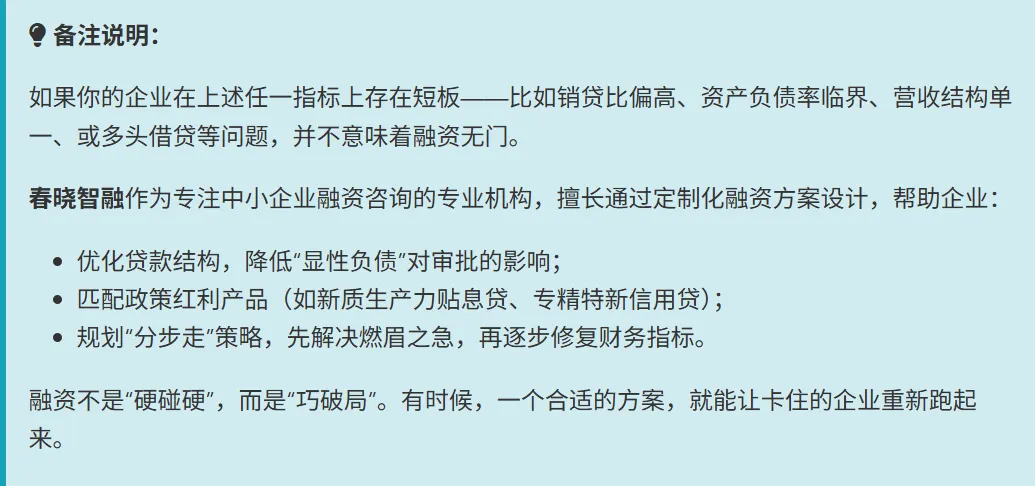

你能贷多少?四个公式,算清你的“信用价值”

银行不是拍脑袋给额度,而是用数据说话。看看你的企业属于哪种模型

融资策略:单一银行的授信额度有限。对于大额资金需求,应通过“多银行、多产品组合融资”的策略实现,总额度可得到数倍提升。

选产品,就像选合伙人:匹配比便宜更重要

记住:低利率≠最适合你。要看期限、还款方式、提款灵活性——这些才决定你用钱是否从容。

产品特点解读:

- 优质企业产品:政策重点扶持,成本极低,资金运用极为灵活,是科技型企业的首选。

- 普通企业产品:市场主流产品,在额度、利率和还款方式上取得平衡,能满足大多数小微企业的融资需求。

影响审批的六大深层指标:风控如何看你?

满足基础条件后,银行将通过以下深层指标进行综合风险评估:

1.盈利能力:财务报表显示持续亏损是重大风险信号。银行要求查看近一年及当期利润,虽非唯一否决标准,但需有合理解释(如战略性投入期)。2.销贷比(关键指标):公式为 (企业已支用的经营性贷款总额 ÷ 年销售收入)。银行要求此比率最好不超过50%。例如:年营收1000万,已有经营贷款不应超过500万。此指标直接衡量你的销售规模能否覆盖现有负债。3.资产负债率:公式为(总负债 ÷ 总资产)。主流银行普遍以70%作为健康警戒线——这意味着企业自有资本仍占主导,具备较强的抗风险能力;若资产负债率在70%至80%之间,并非完全不可贷,但通常需要追加担保措施(如房产抵押、第三方保证)或通过专业资产评估提升授信依据,以弥补信用敞口;一旦超过80%,审批难度将显著上升,银行会要求提供详尽的经营改善计划和现金流支撑证明;而若超过100%(即资不抵债),则基本无法获得纯信用贷款。简言之,70%是银行眼中的“舒适区”,但并非绝对红线,合理的增信安排往往能让略超比例的企业依然赢得融资机会。4.贷款机构数:银行忌讳企业同时在多家机构有贷款,被视为“多头借贷”。经营性贷款笔数建议严格控制在5笔以内。若超限,可先结清部分小额贷款,待新贷款批复后再行支用。5.营收增长趋势:银行必看近三年财报。持续稳定增长是最受青睐的状态;若连续大幅下滑(如超过50%),则被视为经营恶化,基本无法获批。6.征信健康状况:

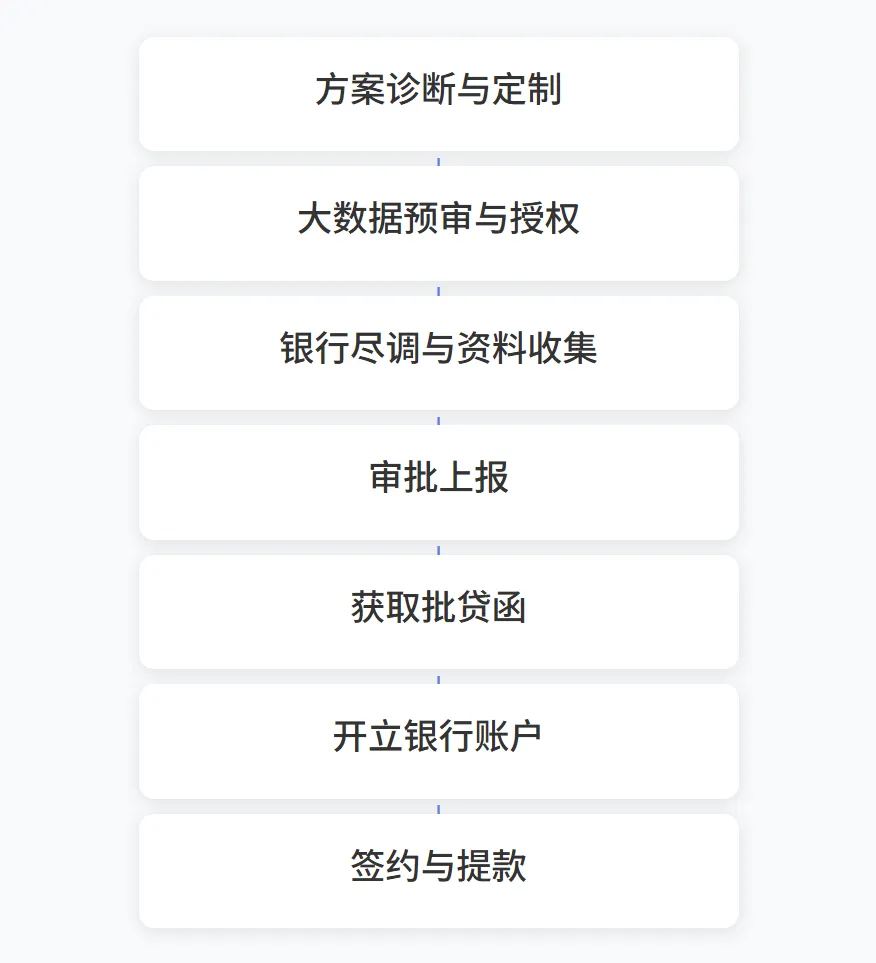

从申请到放款:7步走,心里有底不焦虑

整个流程其实很透明,关键在提前准备、主动沟通:

1.方案诊断与定制:基于企业营收、征信和资金需求,专业顾问为您匹配最合适的银行与产品组合。

2.大数据预审与授权:提交法人授权,银行通过风控系统初步核查企业工商、司法、税务等风险。

3.银行尽调与资料收集:银行客户经理上门考察,了解实际经营情况,收集财务报表、流水、场地证明等资料,并撰写调查报告。

4.审批上报:材料齐全后,客户经理将申请上报风控部门进行最终审批。企业贷款通常无电话复核。

5.获取批贷函:审批通过后,银行出具具有法律效力的批贷函,载明最终的额度、利率、年限。

6.开立银行账户:前往银行指定支行开立对公一般户,此账户将作为放款与还款的专用账户。

7.签约与提款:签订正式贷款合同,企业可根据资金需求,按需提款。

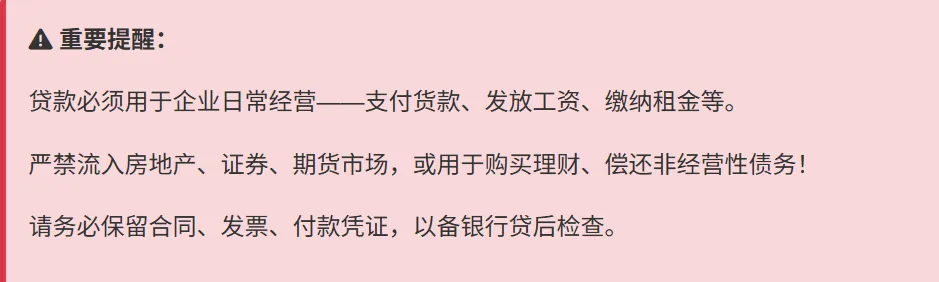

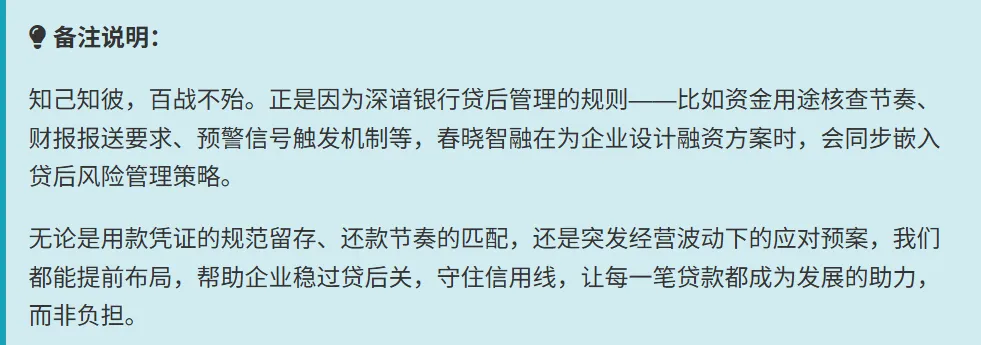

贷后不是终点,而是长期信任的开始

合规用款:避免被“抽贷”或要求提前还款 提前规划续贷:信用贷多为1–3年期,建议到期前3–6个月启动续贷沟通 做资金的主人,不是奴隶: - 短期:解决现金流压力

- 中期:衔接不同产品,避免断档

- 长期:用低成本资金投入研发、扩产,真正放大企业价值

最后我想说

融资的本质,不是“求人给钱”,而是让别人看见你的价值,并愿意陪你走得更远。

规则看似冰冷,但背后是对“靠谱”的定义。

当你把经营做得扎实、财务理得清晰、信用守得干净——

你会发现,钱,其实一直在流向值得的人。

愿你不仅融到资,更融到信心。

—— 半杯冰美式 · 写给每一个认真做生意的你

【温馨提示】

本文内容基于当前市场主流政策整理,仅供参考,不构成任何金融、法律或投资建议。具体贷款条件、利率、额度以各银行最终审批结果为准。重大决策前,建议咨询持牌金融机构或专业顾问。

未来内容,敬请期待

融资资讯,干货不断

春晓智融,懂银行 · 重隐私 · 专注于长期融资规划

——春晓智融,让融资更从容

关注我们,

不止解决当下,更助您构建未来财务健康。

地址导航,↑↑↑恭候您的光临!

? 邀请您,一起启程

如果您觉得这些内容对您或身边人有用:

✅ 点击右上角“…” → 设为星标,不错过每一篇实用干货

✅ 留言“咨询”或您的具体困惑,我们将优先回复并会纳入未来内容的选题

✅ 转发给需要的朋友,或许一次分享,能帮TA走出融资困境