近期(1 月 8 日-1 月 15 日),5 家企业发布补税公告:

1.三峡新材:按税务部门风险提示对公司涉税业务开展了自查,公司需补缴税费及滞纳金共计 3,678,119.74 元

2.众源新材:根据税务部门的要求,对涉税事项展开自查,应补缴税款 2,736.94 万元,滞纳金 198.41 万元

3.中关村:下属公司山东华素对涉税事项展开自查,公司需补缴企业所得税 438.85 万元,滞纳金 163.98 万元,合计 602.83 万元

4.中重科技:经自查发现,因双方对税收政策适用条件理解有偏差,导致公司及子公司需补缴税款及滞纳金合计 3,931.96 万元

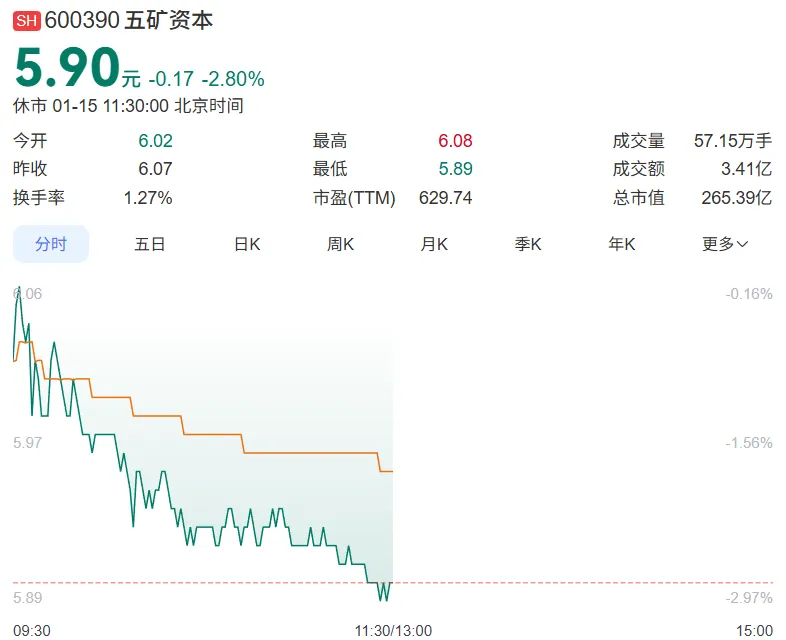

5.五矿资本:对涉税事项展开自查,公司及子公司应补缴税款及滞纳金合计 21,239.69 万元

更多企业补税公告及详细内容查看下方正文↓。

一

三峡新材(600293)

湖北三峡新型建材股份有限公司(简称:三峡新材)于 2026 年 1 月 14 日发布《关于补缴税费的公告》

湖北三峡新型建材股份有限公司(以下简称“公司”)近期按税务部门风险提示对公司涉税业务开展了自查,现将有关情况公告如下:

一、基本情况

经自查,公司需补缴税费及滞纳金共计 3,678,119.74 元。

截至本公告披露日,上述税费及滞纳金已全部缴纳完毕,主管税务部门未对该事项给予处罚。

二、对公司的影响及风险提示

根据《企业会计准则第28号——会计政策、会计估计变更和差错更正》相关规定,上述补缴税费事项不属于前期会计差错,不涉及前期财务数据追溯调整。公司补缴上述税费将计入公司 2026 年当期损益,预计将影响公司 2026 年度归属于上市公司股东的净利润约 3,126,401.78 元,最终影响以经审计的 2026 年度财务报表为准。本事项不会对公司正常经营产生重大影响,敬请广大投资者注意投资风险。

特此公告。

湖北三峡新型建材股份有限公司

董事会

2026 年 1 月 14 日

二

众源新材(603527)

安徽众源新材料股份有限公司(简称:众源新材)于 2026 年 1 月 13 日发布《关于全资子公司补缴税款的公告》

安徽众源新材料股份有限公司(以下简称“公司”)全资子公司芜湖永杰铜材有限公司(以下简称“永杰铜材”)于近期收到国家税务总局芜湖市税务局稽查局《税务事项通知书》(芜税稽税通[2025]118号),根据税务部门的要求,对涉税事项展开自查,现将有关事项公告如下:

一、基本情况及补缴情况

永杰铜材经自查,应补缴税款 2,736.94 万元,滞纳金 198.41 万元(金额为初步测算,最终以税务局系统金额为准)。截至本公告披露日,上述税款已缴纳完毕,滞纳金待税务局系统核算完成后进行缴纳,本次涉税事项不涉及行政处罚。

二、对公司的影响及风险提示

根据《企业会计准则》的相关规定,上述补缴税款及滞纳金事项不属于前期会计差错,不涉及前期财务数据追溯调整,上述补缴的税款及部分滞纳金将计入 2025 年当期损益,其中滞纳金以初步测算金额进行计算,预计将减少公司 2025 年度归属于上市公司股东的净利润约 2,923.03 万元,最终以公司 2025 年度经审计的财务报表为准。

本次补缴税款事项不会影响公司正常的生产经营,敬请广大投资者注意投资风险。

特此公告。

安徽众源新材料股份有限公司董事会

2026 年 1 月 13 日

三

中关村(000931)

北京中关村科技发展(控股)股份有限公司(简称:中关村)于 2026 年 1 月 10 日发布《关于下属公司补缴税款的公告》

北京中关村科技发展(控股)股份有限公司(以下简称:公司)下属公司山东华素制药有限公司(以下简称:山东华素)收到国家税务总局威海市税务局第一稽查局《税务事项通知书》(威税一稽通〔2025〕2641 号),山东华素对涉税业务开展了自查,现将相关情况公告如下:

一、基本情况

经自查,公司需补缴企业所得税 438.85 万元,滞纳金 163.98 万元,合计 602.83 万元。

截至本公告披露日,上述税款 438.85 万元已缴纳完毕,已收到国家税务总局威海市税务局第一稽查局《税收完税证明》(No.337105251200013511),滞纳金 163.98 万元已经计提(该金额为自税款滞纳之日起至实际缴纳之日止,按日加收滞纳税款万分之五测算),待税务局出具缴款通知书即刻缴纳。

二、对上市公司的影响及风险提示

根据《企业会计准则第 28 号——会计政策、会计估计变更和差错更正》相关规定,上述补缴税款及滞纳金事项不涉及前期财务数据追溯调整。公司补缴上述税款及滞纳金将计入公司 2025 年当期损益,预计将影响公司 2025 年度归属于上市公司股东的净利润约 602.83 万元,最终以 2025 年度经审计的财务报表为准。

本次补缴税款及滞纳金不会对公司的正常经营产生重大影响,也不会对公司持续经营产生重大不利影响。

公司对上述问题高度重视并将以此为戒,组织公司其他相关部门人员认真学习有关税务法规,强化责任意识,切实维护公司和股东的利益。敬请广大投资者注意投资风险。

三、备查文件

1、国家税务总局威海市税务局第一稽查局《税务事项通知书》(威税一稽通〔2025〕2641 号);

2、国家税务总局威海市税务局第一稽查局《税收完税证明》(No.337105251200013511)。

特此公告

北京中关村科技发展(控股)股份有限公司

董 事 会

二〇二六年一月九日

四

中重科技(603135)

中重科技(天津)股份有限公司(简称:中重科技)于 2026 年 1 月 9 日发布《关于补缴税款及滞纳金的公告》

一、基本情况

近期,中重科技(天津)股份有限公司(以下简称“公司”或“中重科技”)及其合并范围内的全资子公司中重科技(江苏)有限公司(以下简称“子公司”或“中重江苏”)对涉税业务进行了自查。经自查发现,因双方对税收政策适用条件理解有偏差,导致公司及子公司需补缴税款及滞纳金合计 3,931.96 万元。其中中重科技需补缴税款 1,705.96 万元,滞纳金 1,254.26 万元;中重江苏需补缴税款 821.19 万元,滞纳金 150.59 万元。

截至本公告披露日,公司及子公司已按要求将上述税款及滞纳金缴纳完毕,该次涉税事项不涉及行政处罚。

二、对公司的影响

根据《企业会计准则第 28 号--会计政策、会计估计变更和差错更正》相关规定,上述补缴税款事项不属于重要的前期会计差错,不涉及前期财务数据追溯调整。本次补缴税款及滞纳金已相应计入公司 2025 年当期损益,预计将减少公司 2025 年度净利润约 1,755.62 万元,最终以 2025 年度经审计的财务报表为准。

公司董事会及管理层对上述事项高度重视,将持续加强公司财税管理工作,组织相关部门及人员对财税方面的知识进行培训学习,强化责任意识,切实维护公司及股东利益。本事项不会对公司的正常经营产生重大影响,敬请广大投资者注意投资风险。特此公告。

中重科技(天津)股份有限公司董事会

2026 年 1 月 9 日

五

五矿资本(600390)

五矿资本股份有限公司(简称:五矿资本)于 2026 年 1 月 8 日发布《关于补缴税款的公告》

五矿资本股份有限公司(以下简称“公司”)及合并报表范围内子公司(以下简称“子公司”)近期根据税务部门的要求,对涉税事项展开自查,现将有关情况公告如下:

一、基本情况

经自查,公司及子公司应补缴税款及滞纳金合计 21,239.69 万元。截至本公告披露日,公司及子公司已按要求将上述税款及滞纳金缴纳完毕。

二、对公司的影响

根据《企业会计准则第 28 号——会计政策、会计估计变更和差错更正》相关规定,上述补缴税款及滞纳金事项不属于前期会计差错,不涉及前期财务数据追溯调整。上述补缴税款及滞纳金将计入公司 2025 年当期损益,预计将减少公司 2025 年度归属于上市公司股东的净利润 5,998.49 万元,最终以公司正式披露的经审计后的 2025 年年度报告为准。本次补缴税款事项不会影响公司的正常经营,敬请广大投资者注意投资风险。

特此公告。

五矿资本股份有限公司

2026 年 1 月 8 日

相关链接:

中国上市公司涉税 | 因鼓励类产业收入未达标等原因,4家A股上市公司发布补税公告

中国上市公司涉税 | 最高补税上亿元!上周4家上市公司发布补税公告