泰山啤酒重整背后:酒行业寒冬已跨品类蔓延

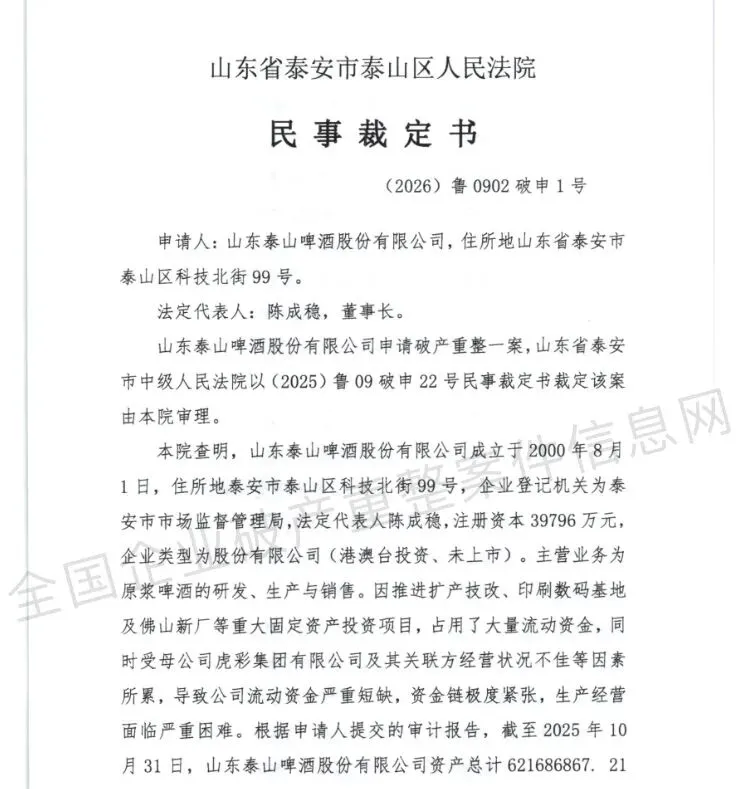

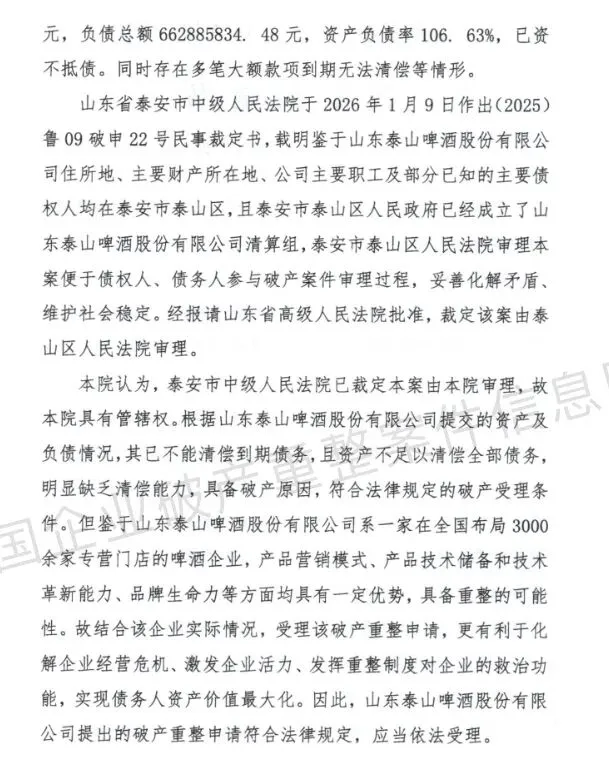

2026年1月13日,泰山啤酒因6.63亿元负债陷入破产重整的消息,犹如一颗石子投入酒行业湖面,激起层层涟漪。这家曾凭借“7日鲜”原浆啤酒风靡区域市场、坐拥3000余家专营门店的企业,以资产负债率106.63%的尴尬数据,暴露了啤酒行业在存量竞争时代的生存困境。从白酒行业此前的调整期到如今啤酒企业的危机显现,酒行业的寒冬已不再局限于单一品类,而是呈现跨品类蔓延的态势,泰山啤酒的遭遇正是这一趋势的典型缩影。

泰山啤酒的陨落看似突发,实则是内部战略失当与外部行业压力共振的结果。从内部看,母公司虎彩集团主导的扩产技改、印刷数码基地及佛山新厂等重资产投资,严重占用了企业流动资金,而母公司自身经营困境的传导,更让泰山啤酒陷入“扩张失血+流动性枯竭”的双重挤压。这种脱离现金流支撑的盲目扩张,在行业增长放缓期无异于饮鸩止渴。同时,企业在公司治理上的短板也不容忽视,财务独立性的缺失使其难以抵御关联方的风险冲击,最终因1738.08万元欠税和多笔到期债务无法清偿,走向重整之路。

从行业层面审视,泰山啤酒的困境折射出啤酒行业已全面进入存量博弈的“寒冬期”,这与此前白酒行业的调整逻辑高度相似。2025年1-10月,全国规模以上啤酒企业产量与上年同期持平,“零增长”态势标志着行业规模扩张时代的终结。而白酒行业同样经历着估值回调与市场分化,2026年初白酒指数持续波动,总市值在2.9万亿元区间震荡,头部企业尚且面临增长压力,中小企业的生存空间更是持续收窄。这种共性困境的根源,在于消费市场的结构性变革与行业竞争的白热化。

消费端的升级与分化,正在重构酒行业的竞争规则。啤酒消费者已从单纯追求“解渴”转向追求品质、体验与情绪价值,中高端产品占比已突破45%,预计2028年将超55%。但泰山啤酒在沉迷重资产扩张的同时,未能持续强化产品创新与品牌升级,在青岛原浆、燕京U8等竞品的冲击下,核心竞争力逐步弱化。而白酒行业同样面临消费分级,大众市场与高端市场呈现“冰火两重天”,中小品牌因缺乏品牌溢价与渠道优势举步维艰。这种消费逻辑的转变,使得无论白酒还是啤酒企业,都必须从“规模导向”转向“价值导向”,否则终将被市场淘汰。

渠道竞争的白热化进一步加剧了行业寒冬的蔓延。啤酒行业中,华润、青岛等全国性巨头凭借规模优势推进渠道下沉,深度渗透社区零售、餐饮大排档等终端场景,直接挤压了泰山啤酒等区域品牌的生存空间。而白酒行业的渠道变革同样剧烈,传统经销商模式面临挑战,即时零售、社群营销等新模式正在重塑行业格局。泰山啤酒虽自建了3000家门店网络,但高昂的运营成本与精细化管理的缺失,使其渠道优势未能转化为竞争胜势,反而成为企业的负担。这种渠道竞争的同质化与残酷性,在白酒和啤酒行业形成了同样的压力场。

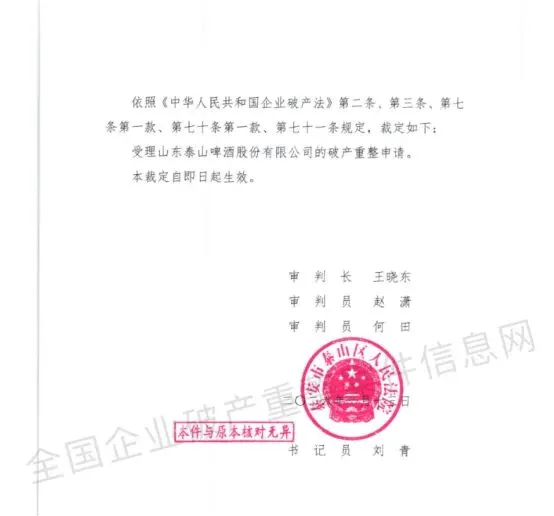

值得注意的是,泰山啤酒被裁定“重整”而非“清算”,其3000家门店网络、品牌认知基础与技术储备所蕴含的重整价值,恰恰说明酒行业的“寒冬”并非全行业的衰退,而是结构性的洗牌。正如白酒行业在调整后呈现头部集中的格局,啤酒行业的寒冬也在加速淘汰低效产能与经营失当的企业。无论是白酒企业的产能优化,还是啤酒企业的战略转型,都指向同一个方向:在存量市场中,只有锚定消费需求、聚焦核心优势、优化资源配置的企业,才能穿越周期。

泰山啤酒的重整案例为整个酒行业敲响了警钟:当消费升级遭遇存量竞争,当资本扩张触碰现金流底线,任何品类都无法独善其身。酒行业的寒冬早已跨越白酒与啤酒的品类界限,成为检验企业经营成色的试金石。对于众多酒企而言,与其纠结于“寒冬是否来临”,不如聚焦于“如何御寒求生”——放弃盲目扩张的执念,回归产品与消费者本身,在高端化、差异化、场景化的赛道上构建核心壁垒,这才是穿越行业周期的根本之道。而泰山啤酒能否通过重整涅槃重生,也将为更多深陷困境的酒企提供宝贵的借鉴样本。