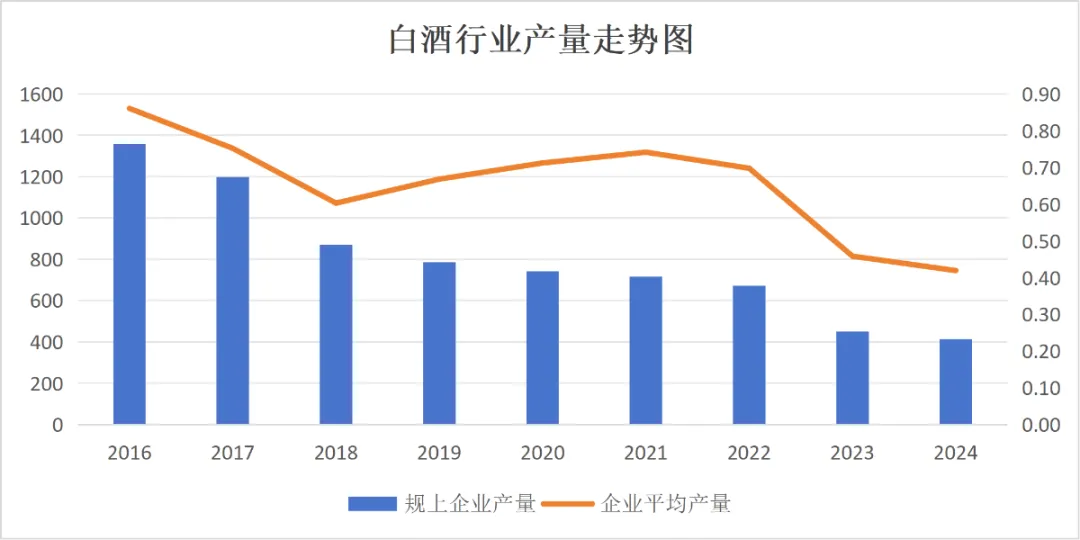

从2016年以来白酒产量下降,但规上企业也在不断减少,要合理的看产量下降的速度应该看单位企业平均产量=总产量/规上企业数量来判断。否则就会判断失真。

整理了近十年的规模以上白酒企业产量和数量,计算出平均每家企业的平均产量变化,发现一个事实,虽然不论从产量还是平均来看都是不断走低的,但是在中间2018-2021年这段时期是总量下降,但平均每家产量是提升的。

正好这段时期是白酒行业发展的黄金时期,各家企业都在扩产,甚至一度出现“酱香热”,平均产量也出现了持续的回升。

这说明白酒并不是完全“被抛弃”,对白酒行业仍然有需求。同时也说明规模以上企业数量出清的速度更快,这是市场自发的供需调节。

但是也看到从2023年以来白酒平均产量迅速下滑,也是这一时期经济数据迅速下滑,体感明显。这是由于宏观环境收缩导致需求下降引起的,并非是被人为选择抛弃的,等宏观经济恢复自然也能恢复。

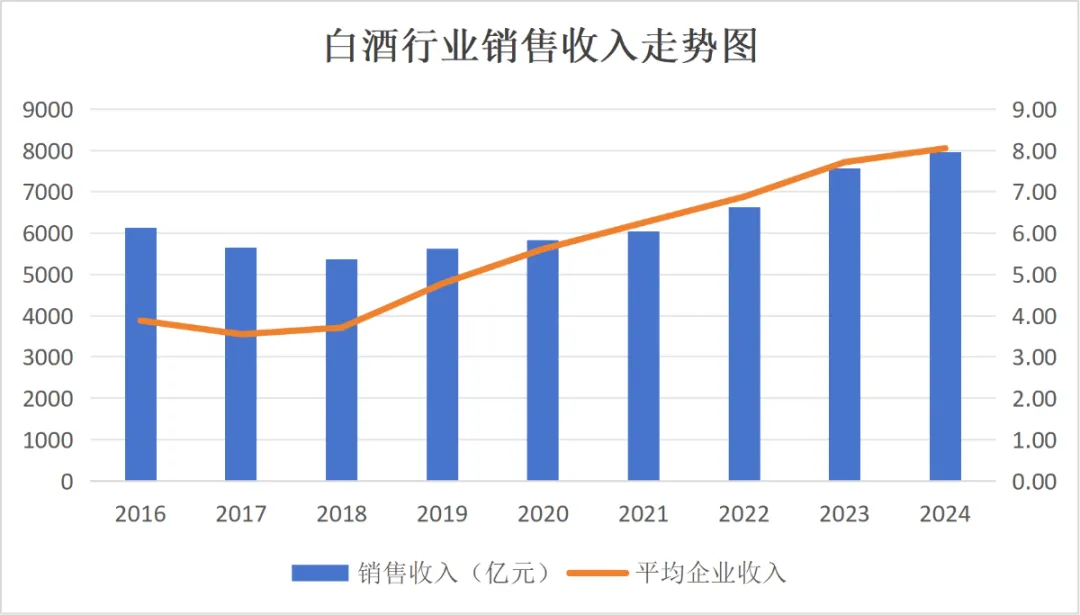

我认为计算平均产量能更加准确体现行业景气度。大概也就是在产量不断下降这一阶段市场提出“少喝酒,喝好酒”的理念,行业集中度不断向头部集中,价格带不断上移,和白酒产量完全是两个走势。从下图可以看出白酒产量下降的同时销售收入不断提升,说明吨价在不断提升,马太效应明显。

即使是2023,2024年产量如此之低,销售收入都是增长的,这也说明如今白酒行业的收入基本由头部酒企掌控了,白酒整个行业产量的兴衰并不能影响到头部酒企,行业集中度很高,利润集中度更高。白酒行业的未来几乎完全取决于头部酒企的未来发展。

虽然从2025年禁酒令以来白酒行业销量下滑明显,不止是中低端白酒,高端白酒全都受到很大影响,五粮液在三季度归母净利润下滑超过60%,2025乃至2026整个白酒行业收入应该都会大幅下滑,但这并不是常态,这是政策叠加宏观经济下来的影响,如果只是宏观经济影响还不至于此,因此这属于短期影响,是能够恢复的,不能把这次的下滑当做白酒行业的真实需求。如果因此出现股价大幅下跌那么就是买入机会而不是风险。