点击上方蓝字关注我~

点击上方蓝字关注我~

在创新驱动发展的大背景下,昆明正加速打造区域性科技创新中心。为更好服务本地处于种子期、初创期和孵化期的科技型小微企业,浦发银行昆明分行于2026年优化升级浦创贷产品,推出纯信用、线上化融资服务方案,依托数字化审批模式,助力科创企业实现信用价值转化,精准匹配科技型小微企业融资需求。

一、产品核心信息(2026版)

1.额度区间:单户授信额度最高可达500万元;对于具备省级及以上优质资质(如专精特新企业、高新技术企业等)的科创企业,可通过线下专项通道申请提额,具体提额上限以银行审核评估结果为准。

2.利率说明:年化利率3.16%起,银行将根据企业经营状况、信用资质、行业属性等多维度进行综合定价,最终利率以系统评估及合同约定为准。

3.期限设置:标准授信期限为1年;针对成长性突出、经营规范、资质优良的科创企业,可申请1-3年中长期授信,助力缓解短期资金周转压力,匹配企业长期发展规划。

4.还款方式:支持按日计息、随借随还,也可选择先息后本或等额本息等还款方式(具体以审批结果为准),提前还款无需支付违约金,灵活适配企业资金流特点。

5.放款效率:资金直接发放至企业对公账户,全程线上化操作,审批通过后最快T+1个工作日到账,提升融资效率。

温馨提示:昆明本地企业若拥有自主知识产权(如发明专利、软件著作权等),可作为增信材料提交,有助于提升审批通过率及授信额度评估,具体以银行审核标准为准。

二、准入条件说明

(一)申请人要求

1.年龄在18-65周岁之间,具有中国大陆户籍;

2.身份为企业法定代表人或实际控制人(建议持股比例≥10%,特殊情形可适当放宽,以银行审核为准);

3.无当前涉诉、被执行记录,近两年无重大法律纠纷。

(二)企业要求(重点适配昆明区域科创企业)

1.注册地:须位于昆明市辖区内(含五华区、盘龙区、官渡区、西山区、呈贡区、安宁市、晋宁区、东川区、富民县、宜良县、石林县、嵩明县、禄劝县、寻甸县等);

2.成立时间:原则上需满1年;优质科技型企业可放宽至3个月,需提供相关技术证明材料或政府备案文件;

3.经营状况:近12个月持续正常开票,开票月份不少于9个,年开票金额超过300万元(以实际开票数据为准);

4.税务合规:纳税信用等级为A类或B类,无欠税、税务稽查及相关处罚记录;

5.行业导向:优先支持新一代信息技术、生物医药、新材料、绿色能源、智能制造等昆明重点发展的科创产业;禁入行业包括房地产、金融及类金融、两高一剩行业、传统种植养殖等,具体以银行行业准入标准为准。

三、征信与负债审核标准(2026年执行)

1.逾期记录:当前无逾期;近2年内无连续3次或累计6次逾期记录,单次逾期时长不超过30天;

2.征信查询:近6个月内贷款审批类查询次数≤6次(同一金融机构多次查询计为1次);

3.负债控制:企业资产负债率≤100%;名下信用类贷款机构数量≤5家(专精特新小巨人企业可放宽至6家);个人信用卡使用率建议≤70%(具体以审核评估为准)。

注:企业及实际控制人配偶均需纳入征信评估范围,且不得被列入法院失信被执行人名单。

四、申请材料清单(线上为主,线下补充)

(一)基础资料(线上提交)

1.法定代表人身份证正反面;

2.营业执照(统一社会信用代码清晰可辨);

3.国税平台账号密码(用于授权查询开票及纳税数据);

4.企业对公账户信息。

(二)辅助增信材料(如有,可线下补充)

1.自主知识产权证书(专利、软件著作权等);

2.近一年主要上下游合作合同(建议提供≥3份);

3.企业及法定代表人近6个月银行流水;

4.昆明市级及以上科技资质认定文件(如高新技术企业证书、科技型中小企业入库编号等)。

五、申请流程(昆明本地专项通道)

1.扫码测额:通过浦发银行手机银行或专属二维码进行额度预审(预审结果不代表最终审批额度);

2.数据授权:一键授权银行查询税务、发票、征信等多维信息,用于资质审核;

3.智能审批:系统自动完成初步评估,5分钟内出具初审结果;

4.线上签约:通过电子渠道签署借款合同,全程无纸化办理;

5.提款到账:审核通过后,最快1个工作日内完成放款。

若企业存在复杂需求或大额授信申请,可联系科创金融服务中心客户经理,申请启动绿色通道,银行将在3-5个工作日内完成线下尽职调查及后续放款流程(具体时效以实际办理情况为准)。

六、产品适配价值说明

1.政策协同优势:2026年昆明市针对科技型中小企业推出贴息、担保补偿等配套支持政策,浦创贷可与地方政策形成银政联动,助力企业降低融资成本(具体政策享受条件以政府相关规定为准);

2.本地服务保障:浦发银行昆明分行设立专属科创服务团队,服务网络覆盖经开区、高新区、呈贡信息产业园等昆明科创企业聚集区域,提供本地化、专业化金融服务;

3.信用融资特色:聚焦科创企业轻资产特点,无需抵押厂房、设备等实物资产,重点参考企业技术实力、经营规范度及信用记录发放贷款,助力实现信用价值转化。

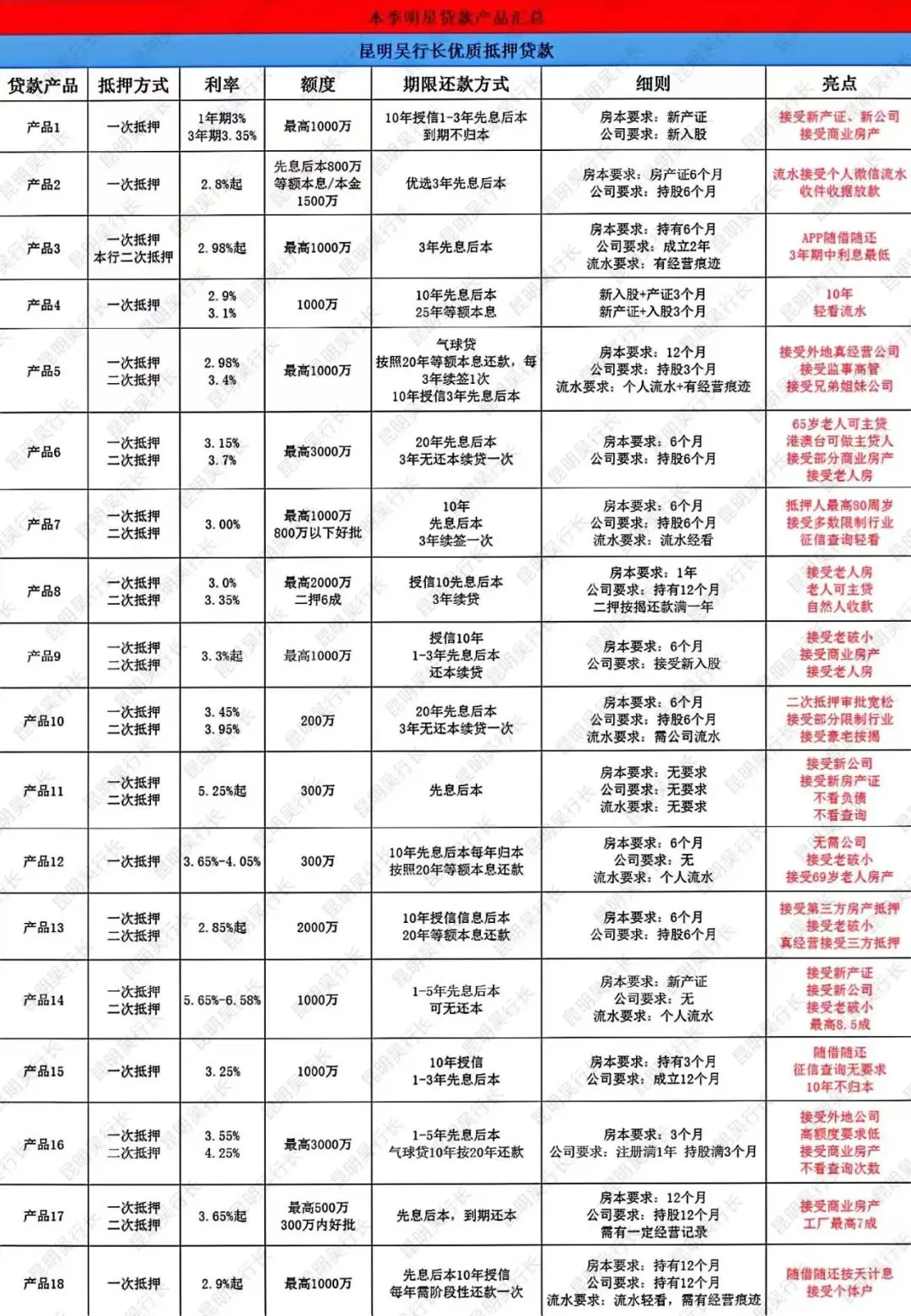

非常规疑难杂症抵押产品

无公司无流水,负债高,信用差都可沟通。

所以吴行长强调

①贷前准备,提前规划,成功办理抵押贷;

②贷后管理,降低风险,安全使用抵押贷;