2026

Analysis of Key Phosphorus Chemical-Related Enterprises in China

国内磷化工相关重点企业解读

LINGTANBAIKE

2026

一、云南云天化集团

二、湖北兴发集团

三、贵州川恒股份

四、湖北宜化集团

五、川发龙蟒

六、新洋丰农业科技股份有限公司

1

Analysis of Key Phosphorus

Chemical-Related Enterprises in China

云南云天化集团

1.1 云天化发展历史

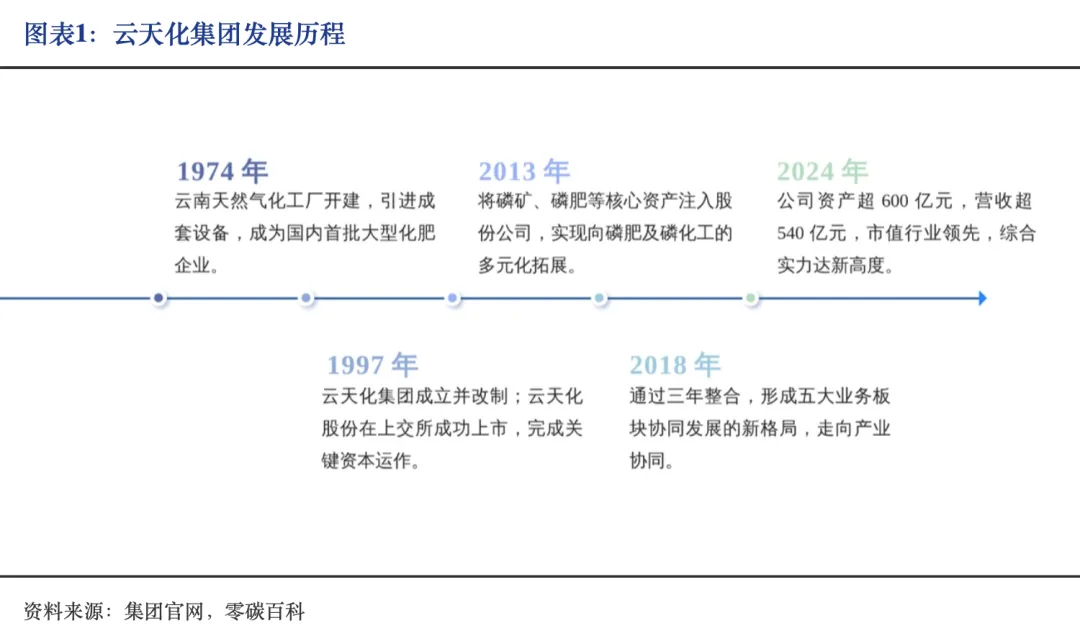

云天化集团有限责任公司是云南省属国有独资企业,其核心子公司云南云天化股份有限公司是集团主要的上市平台。集团整体实力雄厚,总资产超1,000亿元,年营收在800亿元左右,连续多年位列中国企业500强前列。云天化集团目前旗下拥有50余家分子公司,在云南、重庆、内蒙等10余个省市建有生产基地,在中东、东南亚等地区设立了销售公司,销售网点分布于世界各地。

云天化自1974年建厂奠基,经历集团改制上市、核心资产注入与产业链整合,已从单一化肥企业发展为五大业务协同的综合性化工巨头:

1.2 云天化业务布局分析

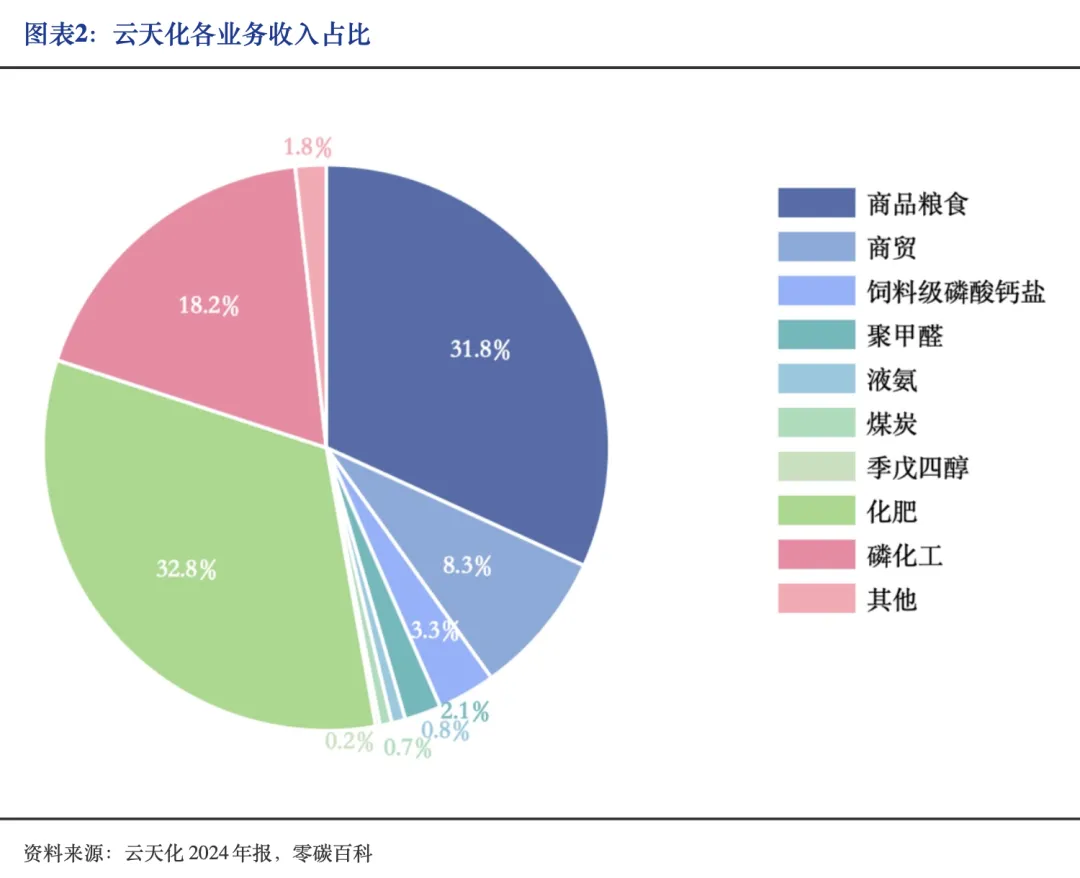

云天化作为中国领先的化工企业,依托自有磷矿、合成氨及煤炭资源,构建了覆盖全产业链的核心业务体系。公司的主营业务结构清晰:

化肥板块是绝对支柱:总产能约1,000万吨/年,其中高浓度磷肥产能达546万吨/年,使其成为亚洲第一、世界第二的磷复肥生产商;

商品粮食贸易:已成为重要组成部分,2024年贡献了195.93亿元收入,占总收入的31.84%;

磷化工及新材料:包括饲料级磷酸钙盐、聚甲醛、季戊四醇,并通过合资公司布局六氟磷酸锂等新能源材料领域。此外,公司的商贸、液氨、煤炭等业务为产业链提供了协同与支持。

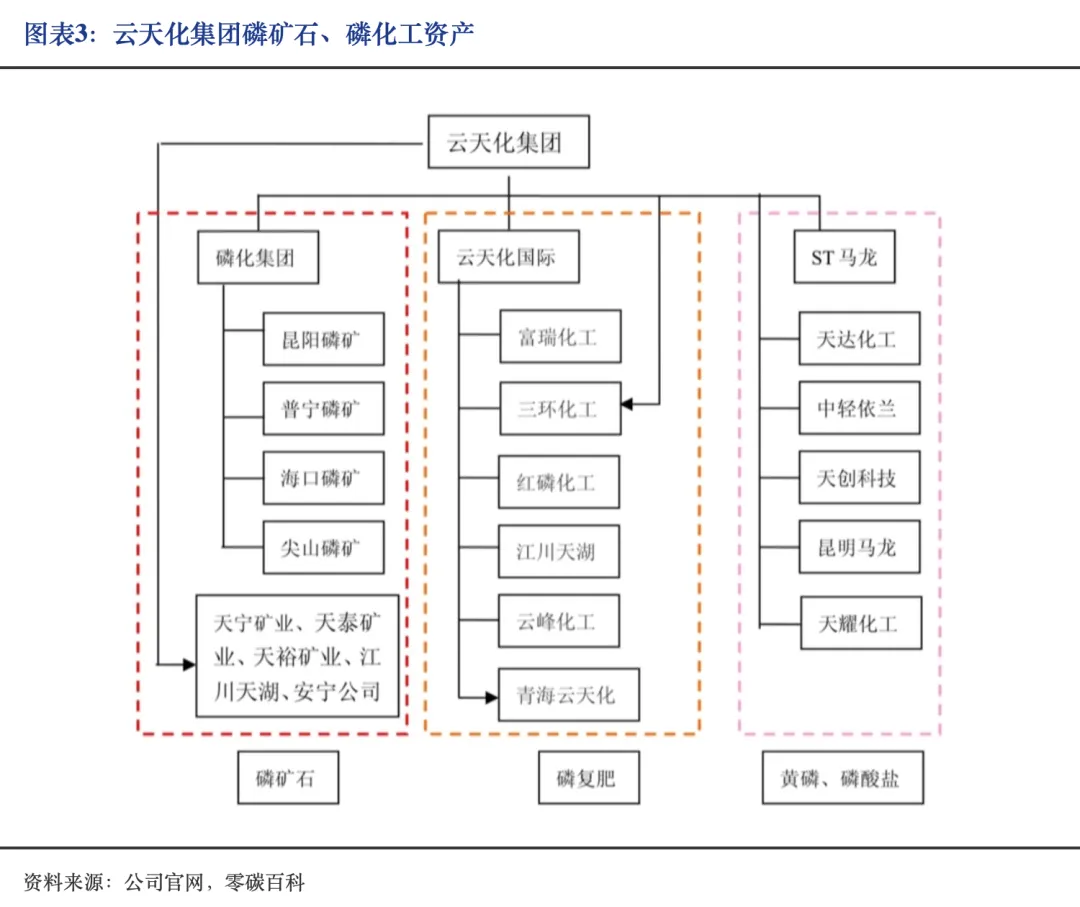

1.3 云天化磷矿市场情况

云天化集团凭借其优质的磷矿资源与低成本开采优势,构建了完整的磷产业链体系:

磷化集团:云天化集团旗下,最大的国有现代化露天磷矿企业,拥有4座矿山及年产1,300万吨的磷矿采选能力。

云天化国际:位居亚洲最大、全球第二的磷复肥生产商,具备500万吨年产能的高浓度磷复肥产品线,2009年实现总资产169亿元、销售收入131亿元的规模。

ST马龙:集团在磷化工领域布局年产43万吨的深加工产能,并通过ST马龙成为国内黄磷生产龙头,形成从资源开采到磷复肥与精细磷化工的全产业链协同发展的格局。

云天化集团子公司天宁矿业(持股51%)拥有五个磷矿的采矿权,拥有磷矿资源储备8844万吨,每年可开采磷矿365万吨。

1.4 云天化公司营收情况

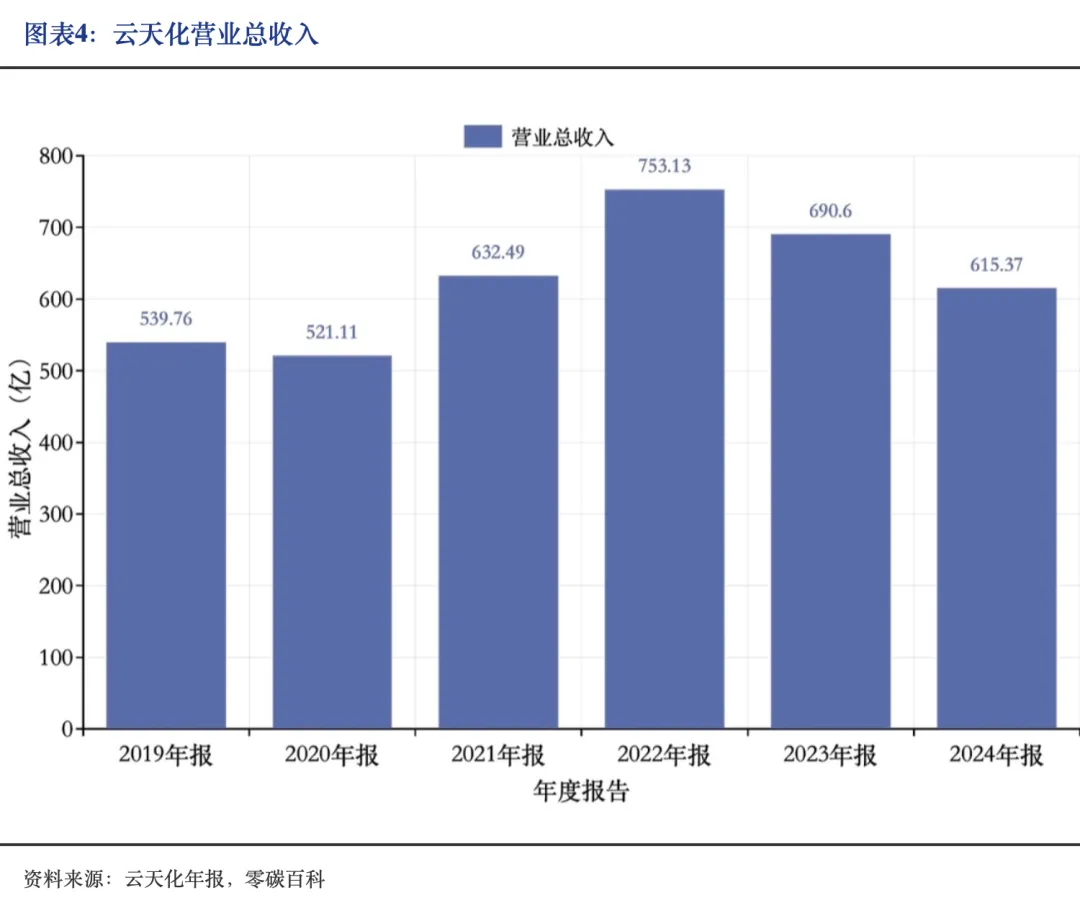

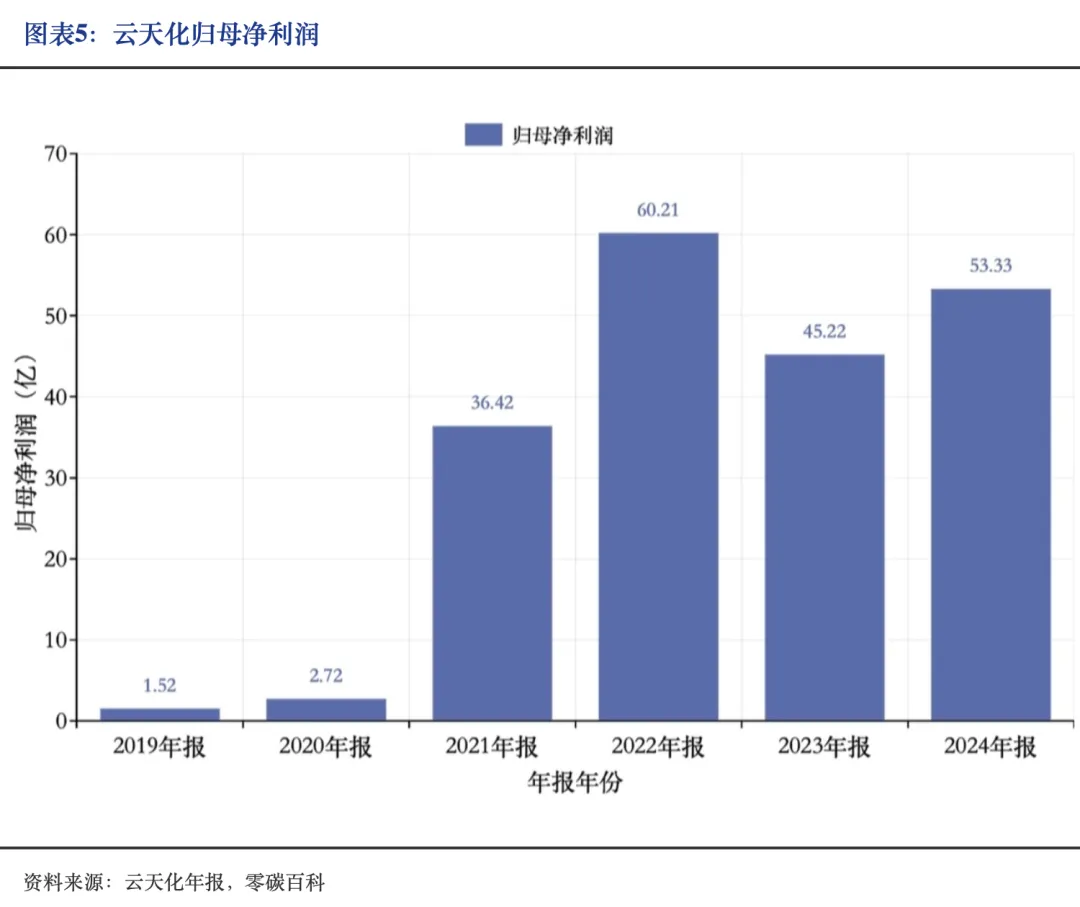

2019年-2024年,公司营业总收入由539.76亿元提升至615.37亿元,累计增幅达14.01%;归母净利润从1.52亿增长至53.33亿。

LINGTANBAIKE

2026

2

Analysis of Key Phosphorus

Chemical-Related Enterprises in China

湖北兴发集团

2.1 兴发集团发展历史

湖北兴发化工集团股份有限公司成立于1994年8月17日,总市值达369.15亿元,员工1.4万人。兴发集团依托丰富的磷矿和水电资源,构建了独特的成本优势和产业链协同优势,并在巴西、美国、德国、阿根廷、越南、中国香港、新加坡、澳大利亚等地设立了营销平台,营销网络遍布亚欧美非等131个国家和地区。公司品牌价值位列2024中国能源化工行业第48位、湖北省能源化工行业第1位。

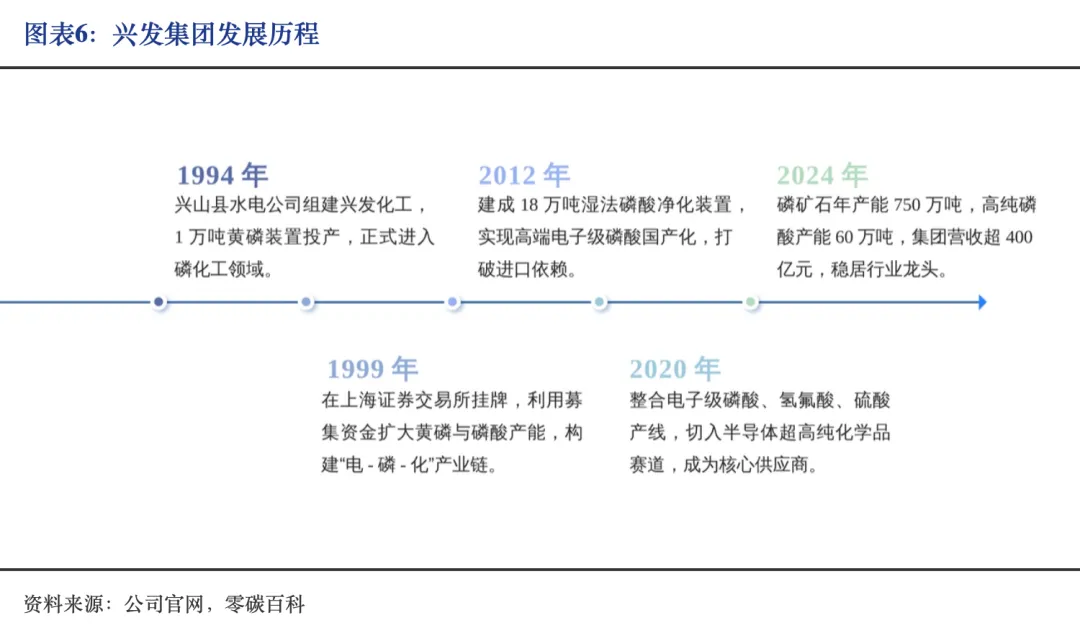

兴发集团发展路径以“矿电化一体”为特色,从磷矿开采起步,逐步向下游高附加值的精细磷化工产品延伸,成功实现了从资源型企业向技术型企业的转型:

2.2 兴发集团业务布局分析

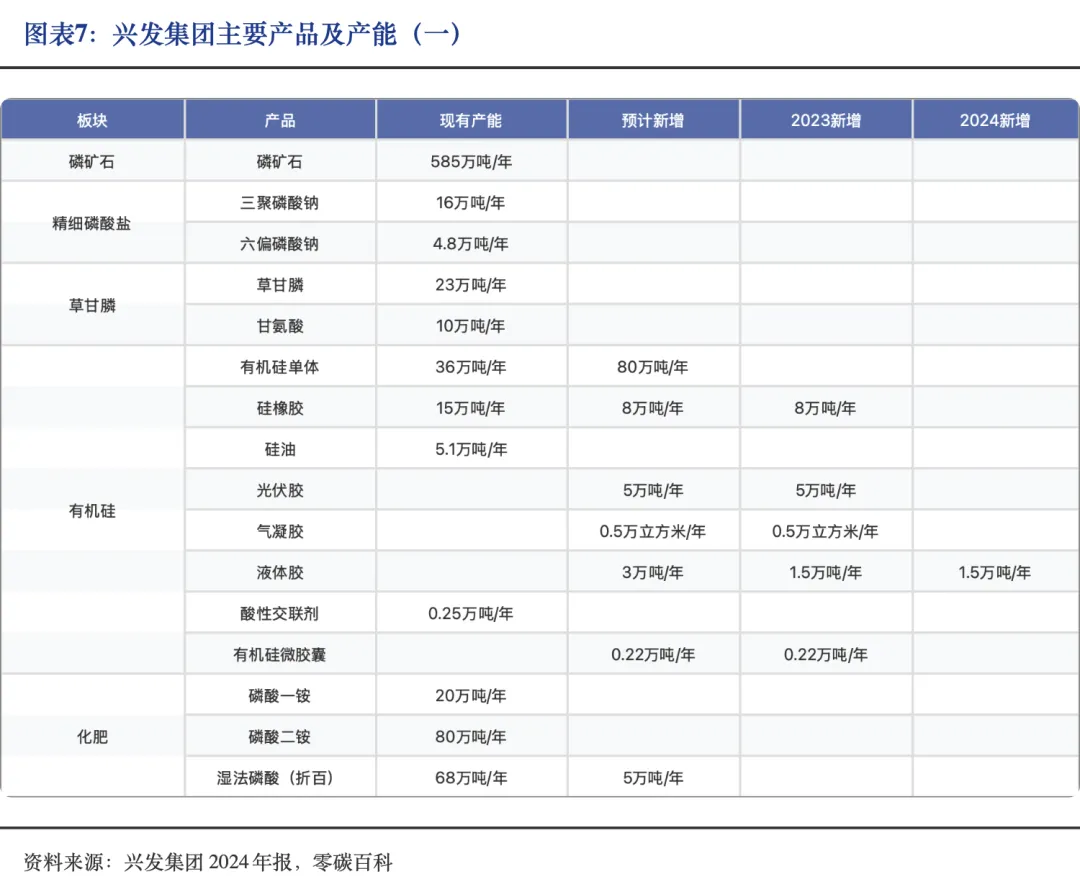

兴发集团长期专注于精细化工产品开发,是全国精细磷产品门类最全、品种最多的企业之一。目前公司已有磷矿石、黄磷、磷酸、工业级和食品级三聚磷酸钠、磷铵、草甘膦、有机硅、烧碱等百余种产品,产业链覆盖磷化工、有机硅、精细化工,形成了磷硅盐协同、矿肥化结合和电子化学品突破的产业优势。包括100万吨磷铵、585万吨磷矿、23 万吨草甘膦、116万吨有机硅单体等。

2.3 兴发集团磷矿产业情况

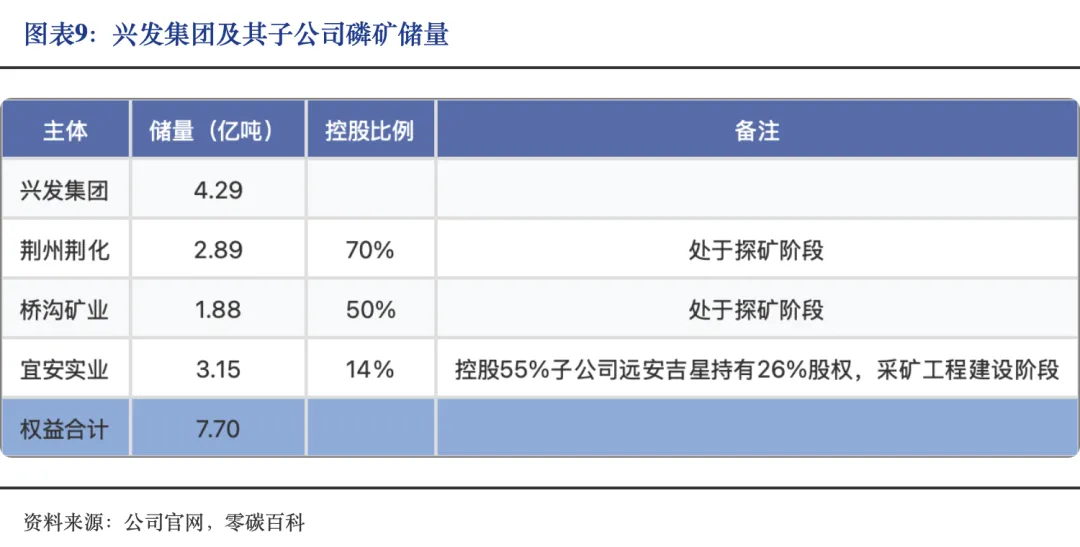

公司总部地处湖北省宜昌市,磷矿资源比较丰富,是全国五大磷矿基地之一,磷矿资源主要分布在夷陵、兴山、远安三县(区)交界处。兴发集团拥有采矿权的磷矿石储量约4.29亿吨,其子公司荆州荆化拥有磷矿2.89亿吨、桥沟矿业拥有磷矿1.88亿吨、宜安实业拥有磷矿3.15亿吨,其合资公司兴华矿业拥有远安县杨柳东矿区磷矿探矿权,该矿区保有推断资源量约1.56亿吨。2024 年公司磷矿石设计产能为585万吨/年,产量约500万吨。

兴发集团拥有7个磷矿床,2024年公司磷矿石设计产能为585万吨/年,产量约500万吨。

2.4 兴发集团公司营收情况

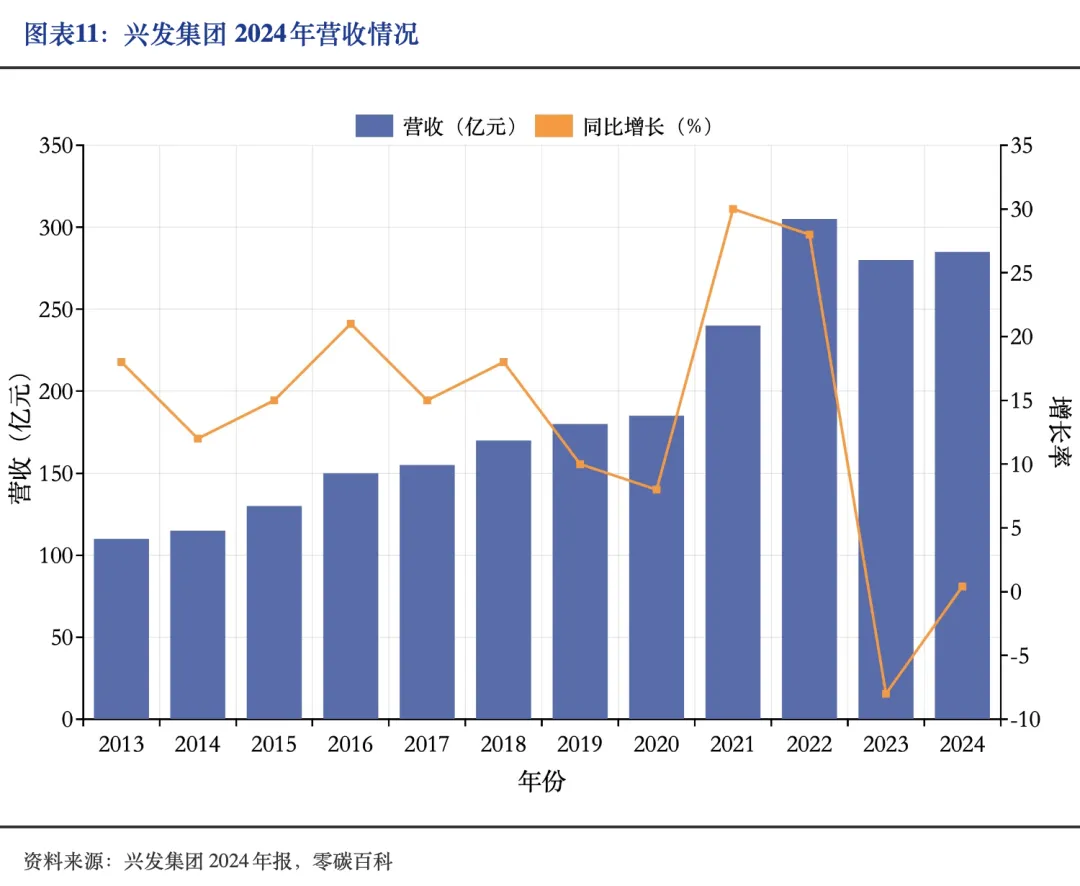

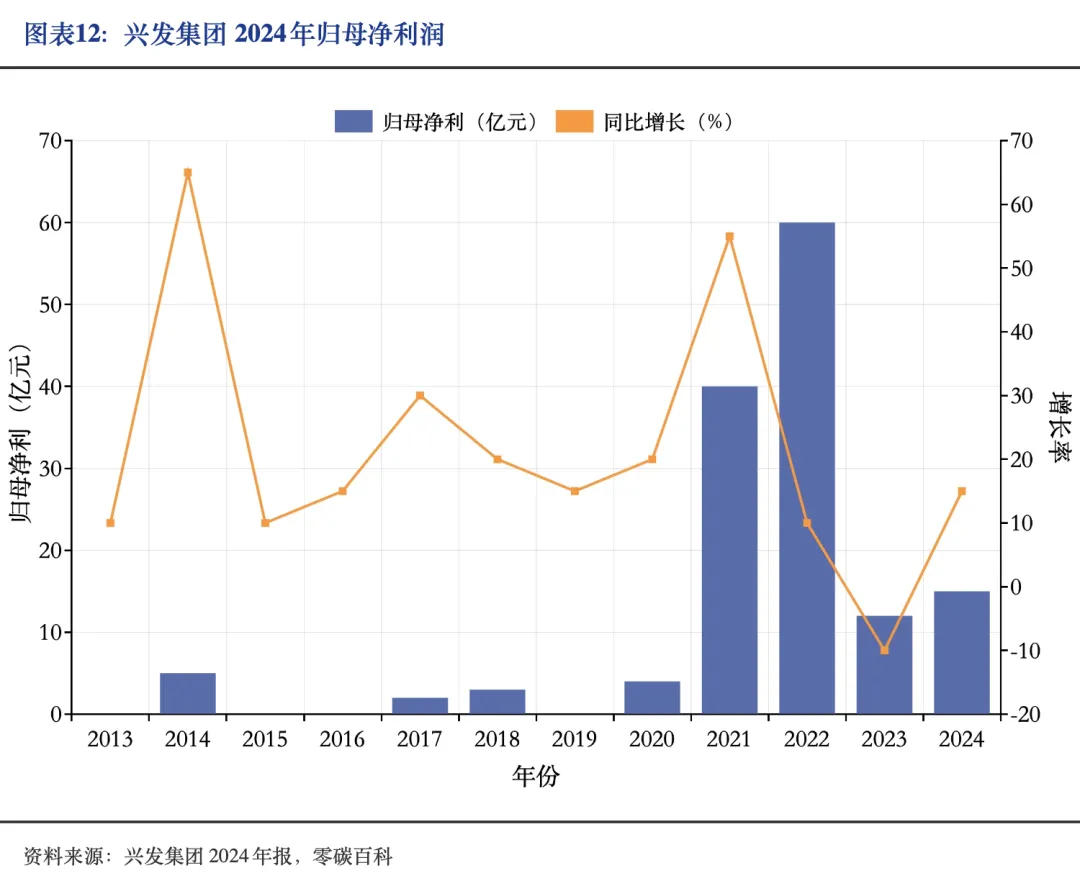

2025年4月1日,兴发集团发布2024年年度报告:2024年公司实现营业收入283.96亿元,同比增加0.41%;实现归属于上市公司股东的净利润16.01亿元,同比增加14.33%。

LINGTANBAIKE

2026

3

Analysis of Key Phosphorus

Chemical-Related Enterprises in China

贵州川恒股份

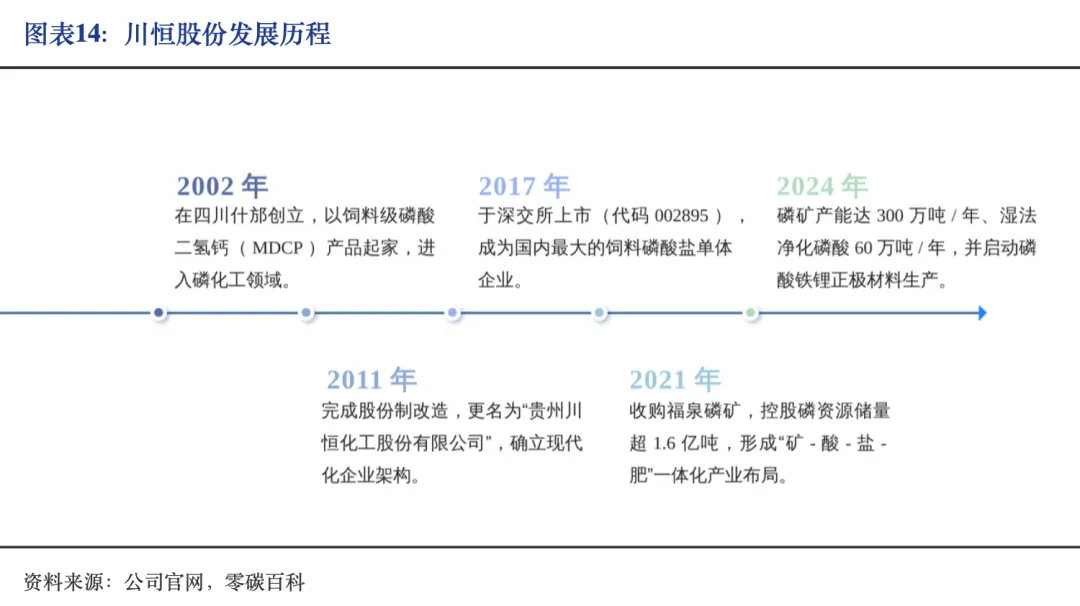

3.1 川恒股份发展历史

川恒股份以磷化工和磷矿开发为主业,生产基地位于贵州福泉、四川什邡、广西扶绥,大型磷矿位于贵州瓮安和福泉。公司员工近4000人,注册资本金5.42亿元,产销能力逾100万吨/年,年销售收入超60亿元。川恒依托资源和技术优势,快速切入新能源材料赛道,大力发展磷系和氟系电池材料,现已成为新能源材料市场的新星。

经过二十多年的发展,目前川恒股份已经形成磷矿开采、磷资源精深加工、磷营养技术服务等磷化工循环经济产业群:

3.2 川恒股份业务布局分析

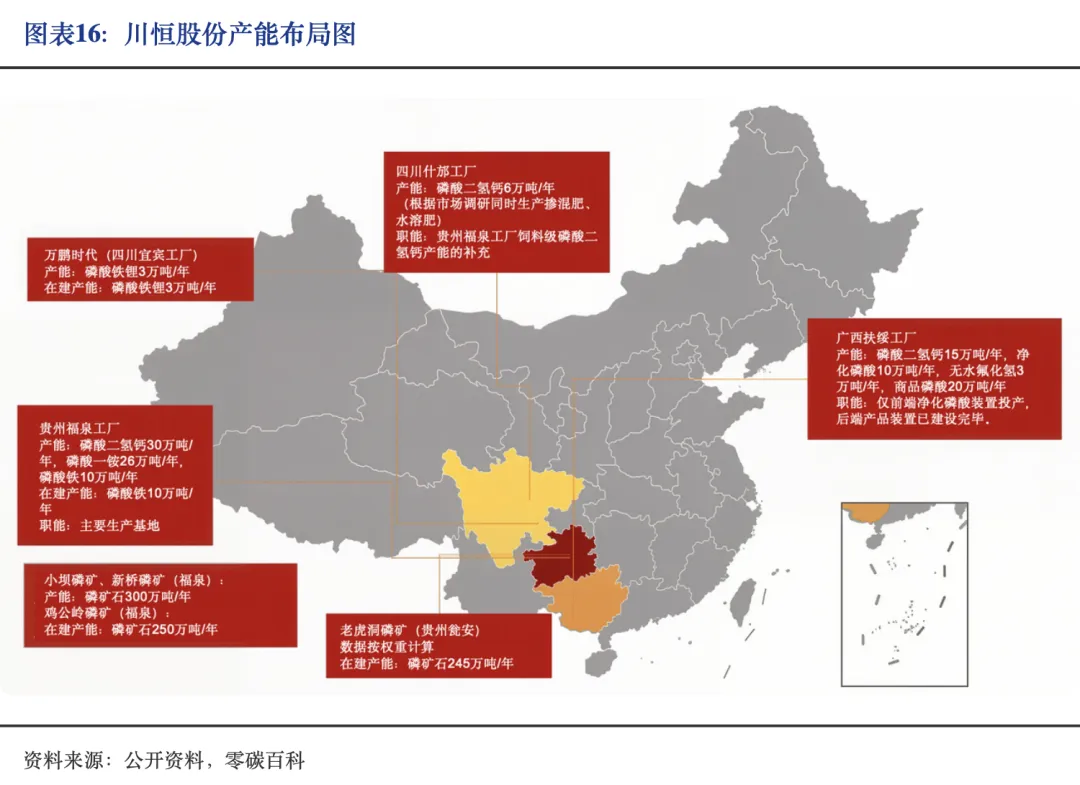

矿山开采:矿产资源开发事业以贵州福麟矿业为核心。福麟矿业拥有300万吨/年磷矿开采能力,具有超过1.7亿吨磷矿资源储备; 子公司天一矿业拥有瓮安县老虎洞磷矿矿权,该磷矿具有3.7亿吨优质磷矿储量,现正按照500万吨/年磷矿采矿及选矿能力进行工程建设;2024年8月,川恒收购控制老寨子矿权,磷矿储量约5817万吨,矿山将按180万吨/年产能进行规划建设。

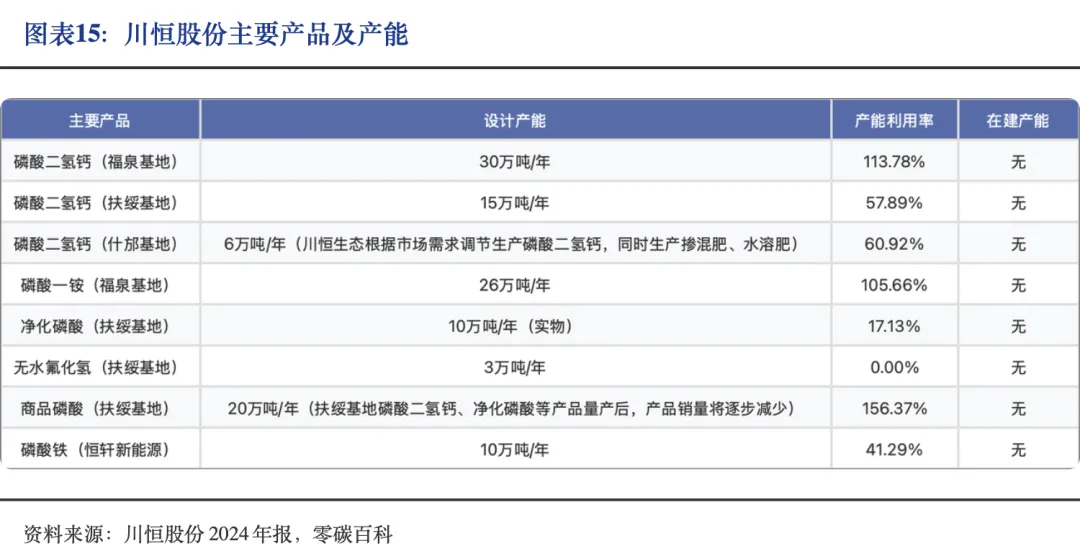

磷化工:公司主营业务为磷酸及磷酸盐产品的生产销售,已形成矿山开采、磷酸盐产品生产、磷化工技术创新、伴生资源开发利用等为一体的磷化工循环经济产业群。目前磷酸二氢钙产能51万吨,磷酸一铵产能26万吨,净化磷酸产能10万吨,商品磷酸产能20万吨,磷酸铁产能10万吨。

新能源材料:公司拟在福泉市投资建设“矿化一体”新能源材料循环产业项目,项目预计总投资100亿元,一期规划产品端包括10万吨/年食品级净化磷酸、40万吨/年电池用磷酸铁、20万吨/年电池级磷酸铁(龙昌工厂)、2万吨/年电池级六氟磷酸锂。二期规划产品端包括10万吨/年食品级净化磷酸、40万吨/年电池用磷酸铁、10万吨/年电池级磷酸铁锂、2万吨/年电池级六氟磷酸锂。一期和二期项目建成达产后预计将分别新增年产值85亿元和120亿元。

川恒集团的业务布局如下图所示:

3.3 川恒股份磷矿产业情况

川恒股份的磷资源储备充足,目前联合控制的磷矿储量为5.3亿吨,当前拥有300万吨品位较高的磷矿石产能,其中小坝磷矿设计产能60万吨,新桥磷矿设计产能240万吨。控股及参股公司在建或规划有750万吨新增磷矿产能,其中鸡公岭磷矿设计产能250万吨,老虎洞磷矿设计产能500万吨。公司使用半水法湿法磷酸工艺,生产成本低、技术壁垒高。

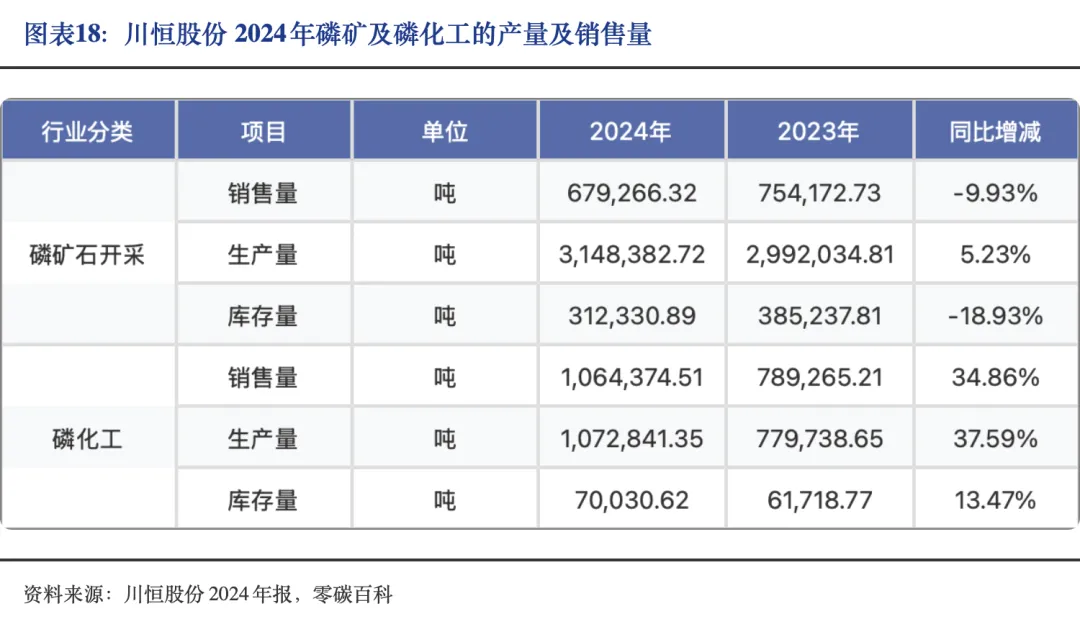

2024年川恒股份磷矿石产量达314.84万吨,同比+5.23%,磷化工产品总产量为107.28万吨,同比+37.59%。

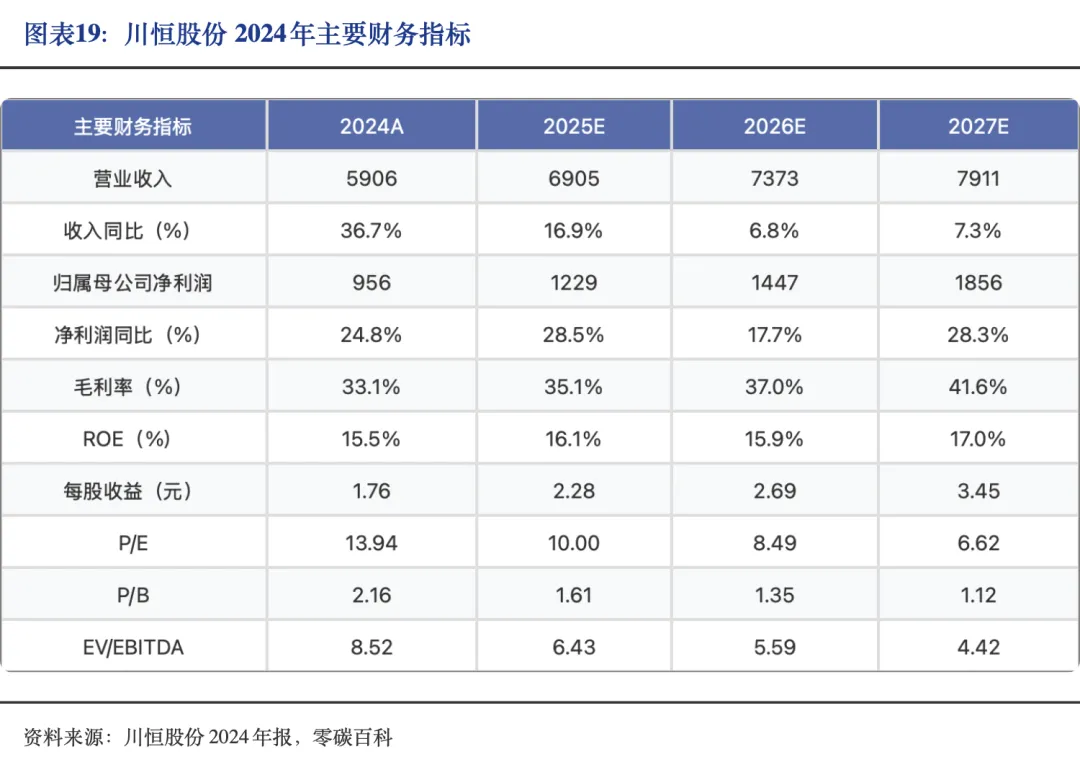

3.4 川恒股份公司营收情况

主营产品价格上行叠加新增产能释放双驱动,全年业绩实现显著增长。2024年,川恒实现营业收入59.06亿元,同比+36.72%;实现归母净利润9.56亿元,同比+24.80%。其中,公司主营产品饲料级磷酸二氢钙、磷酸一铵、磷酸、磷矿石分别实现营收14.45、11.76、18.72、5.43亿元,同比+20.16%、+26.21%、+120.63%、 -4.35%。

LINGTANBAIKE

2026

4

Analysis of Key Phosphorus

Chemical-Related Enterprises in China

湖北宜化集团

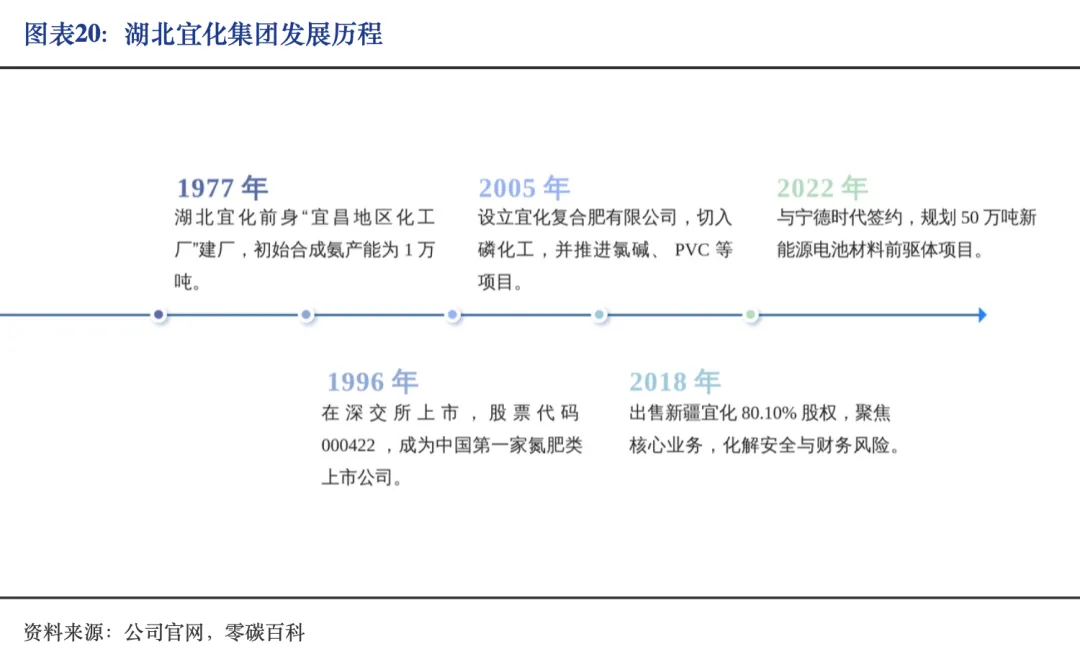

4.1 湖北宜化发展历史

湖北宜化集团始建于1977年,是宜昌市属重点国有企业,历经近50年的创业奋斗,已成长为全国领先的综合型化工集团,总资产超600亿元,职工近2万人。集团通过持续科技创新,拥有国家级技术平台与多项行业领先技术,主导产品覆盖现代农业、新能源材料、高端装备制造等领域,化肥与化工总产能分别达500万吨和300万吨,业务遍及全球30余个国家。

依托近50年的产业积淀和27亿吨煤矿、磷矿、盐矿等资源储备,湖北宜化已构建起以新能源、新材料、新型肥料和高端化学品为核心,以智慧能源和低碳循环为支撑的绿色化工全产业链体系:

4.2 湖北宜化业务布局分析

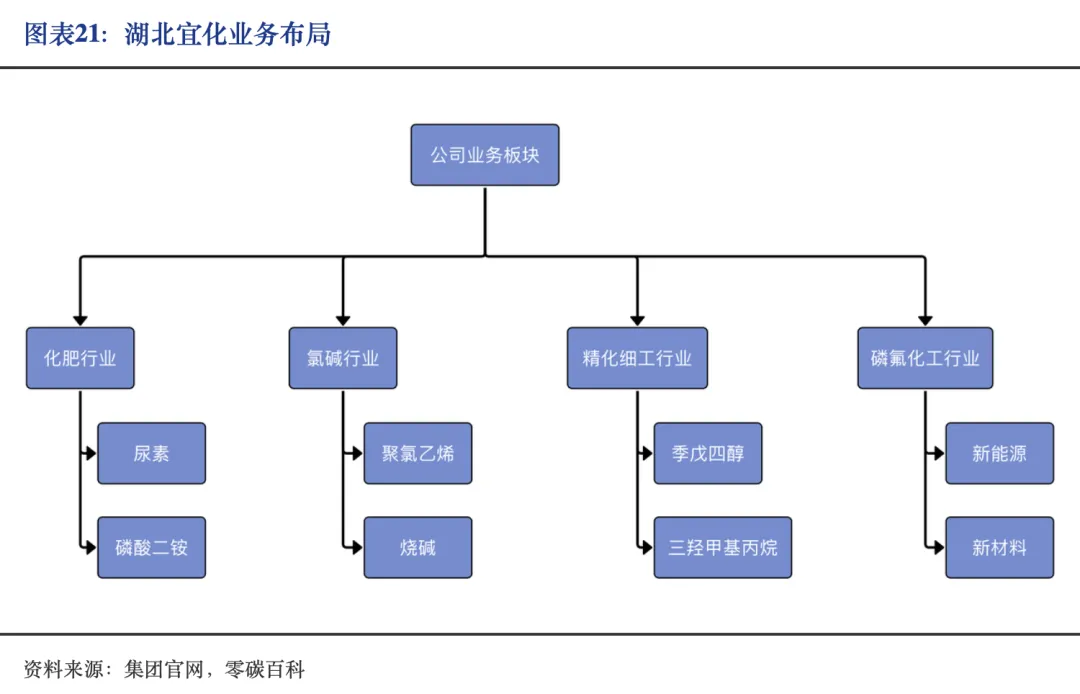

公司业务横跨煤化工、氯碱化工、磷氟化工及精细化工领域,并依托产业一体化优势,持续推进磷氟化工向新能源、新材料方向延链补链。

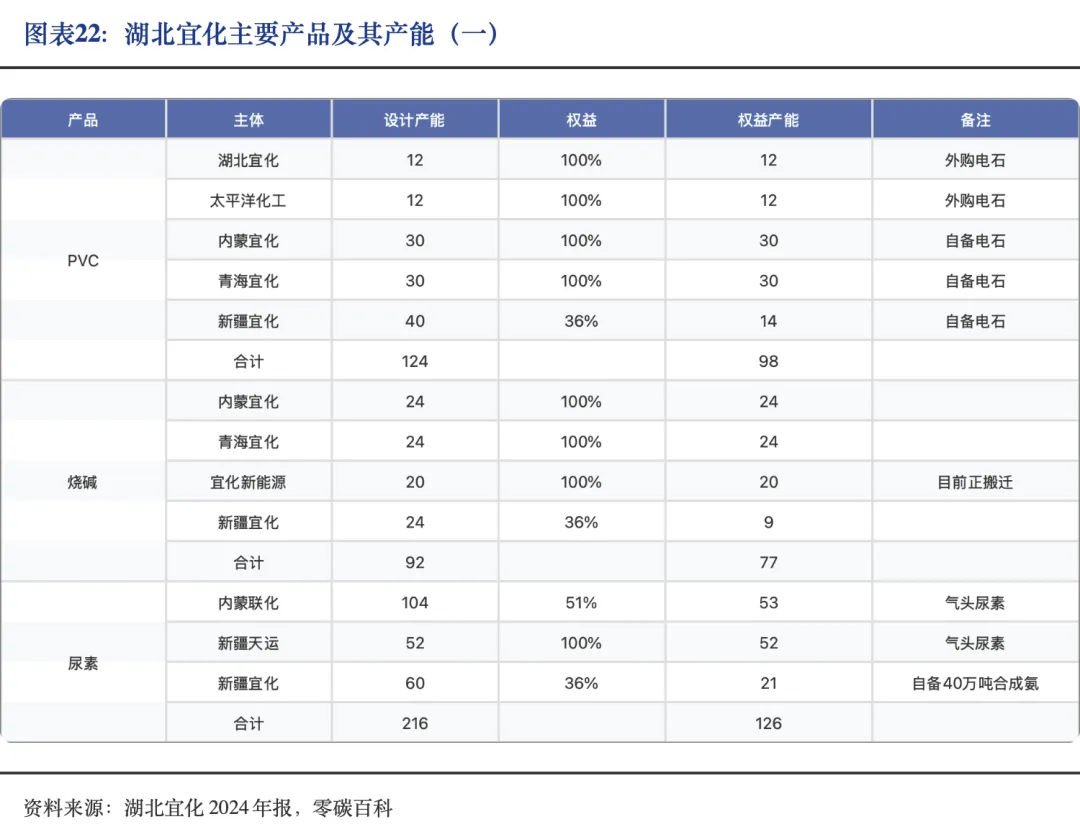

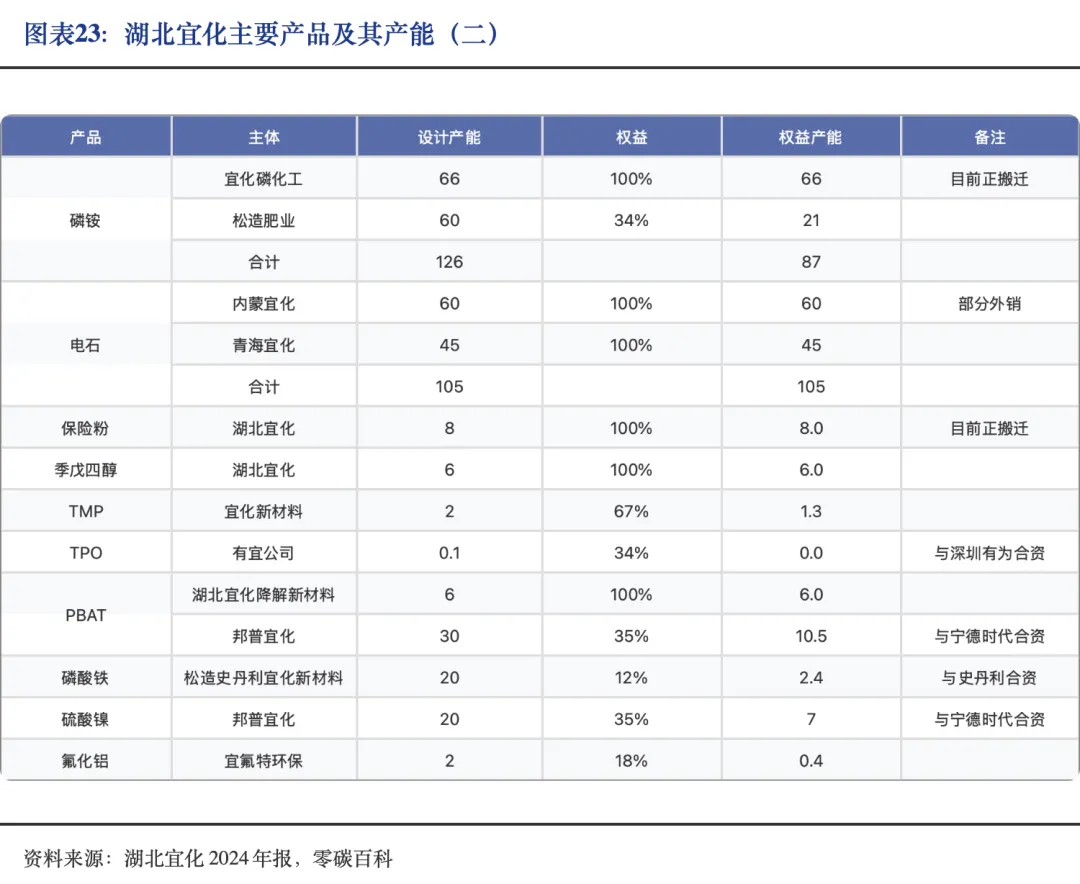

在资源与产能方面,公司具备显著的权益产能布局,包括124万吨PVC、105万吨电石、92万吨烧碱,以及216万吨尿素、126万吨磷酸二铵、8万吨保险粉和6万吨季戊四醇等多元化产品产能,主要分布于内蒙古、新疆、青海及宜昌等生产基地,为其产业链协同与升级提供了扎实的产能基础。

2021年10月12日,公司发布公告与宁德时代子公司宁波邦普签署合作协议,成立合资公司,建设及运营磷酸铁、硫酸镍及其前端磷矿、磷酸、硫酸等化工原料项目。与此同时,宁德时代公告拟投资320亿元在湖北省宜昌市投资建设邦普一体化电池材料产业园项目,主要建设具备废旧电池材料回收、磷酸铁锂及三元前驱体、磷酸铁锂、钴酸锂及三元正极材料、石墨、磷酸等集约化、规模化的生产基地。这一项目的落地将会为公司与宁德时代的协同发展提供更为广阔的空间。

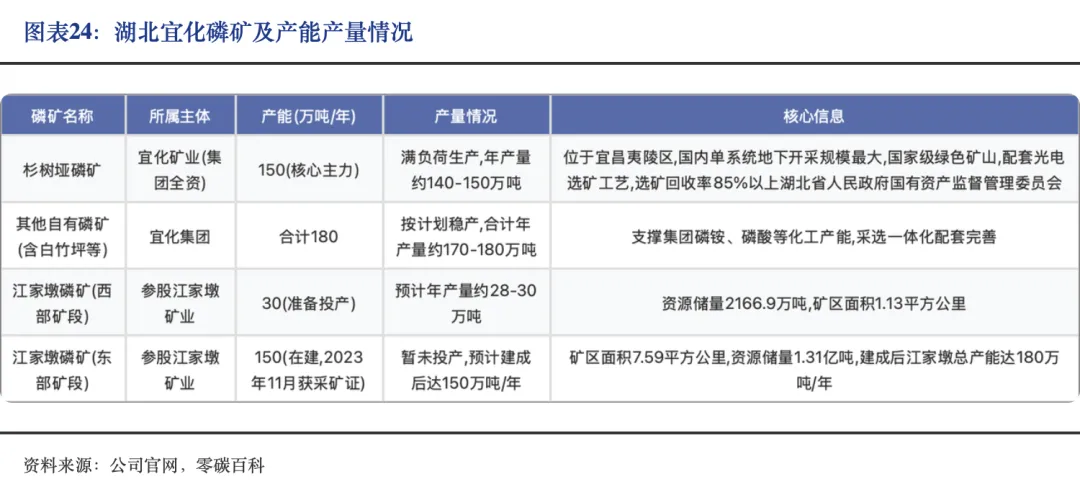

4.3 湖北宜化磷矿产业情况

湖北宜化通过一体化经营模式构建了从磷矿资源到磷酸二铵产品的完整产业链。目前,湖北宜化拥有3亿余吨磷矿资源,自有磷矿产能330万吨,规划产能290万吨;参股的江家墩矿业所拥有的1.3亿吨磷矿储量和180万吨产能的稳定供应,有效支撑磷酸二铵产能需求。在磷矿石价格高位支撑、行业供需结构稳定的背景下,2024年磷酸二铵实际产量达139万吨,销量达138万吨。

4.4 湖北宜化公司营收情况

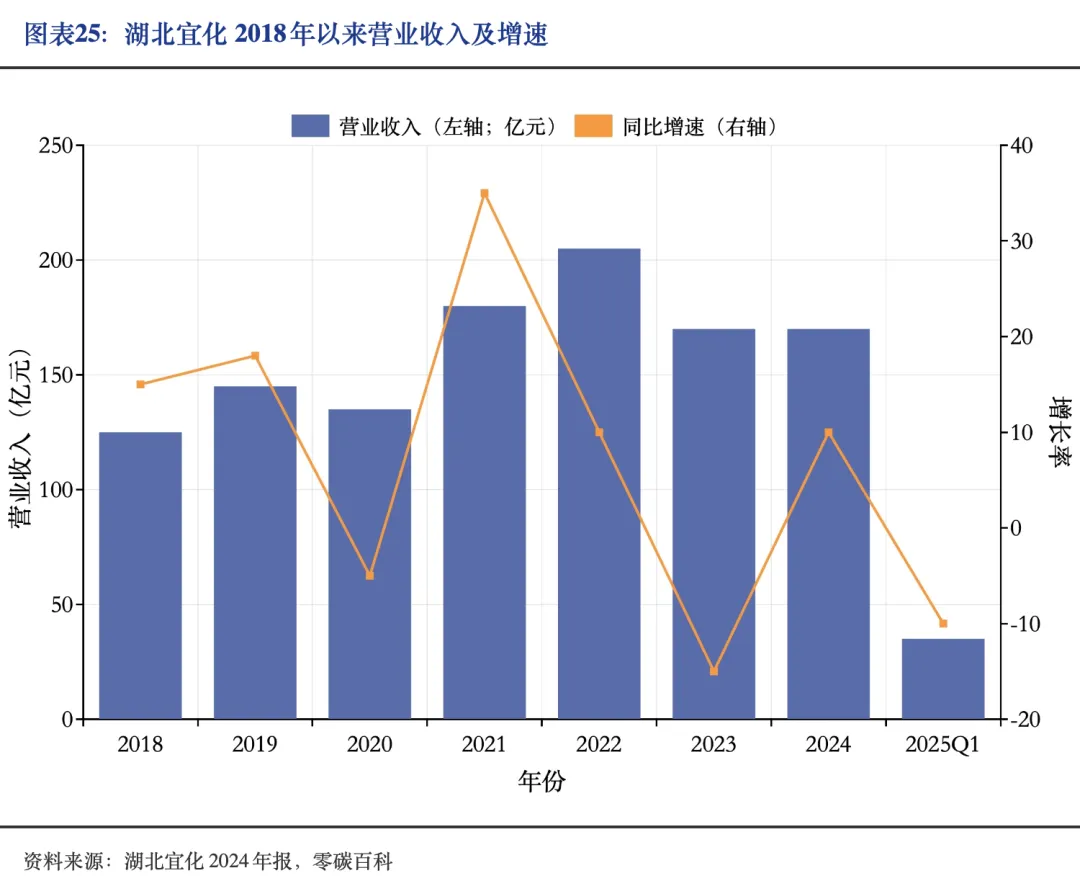

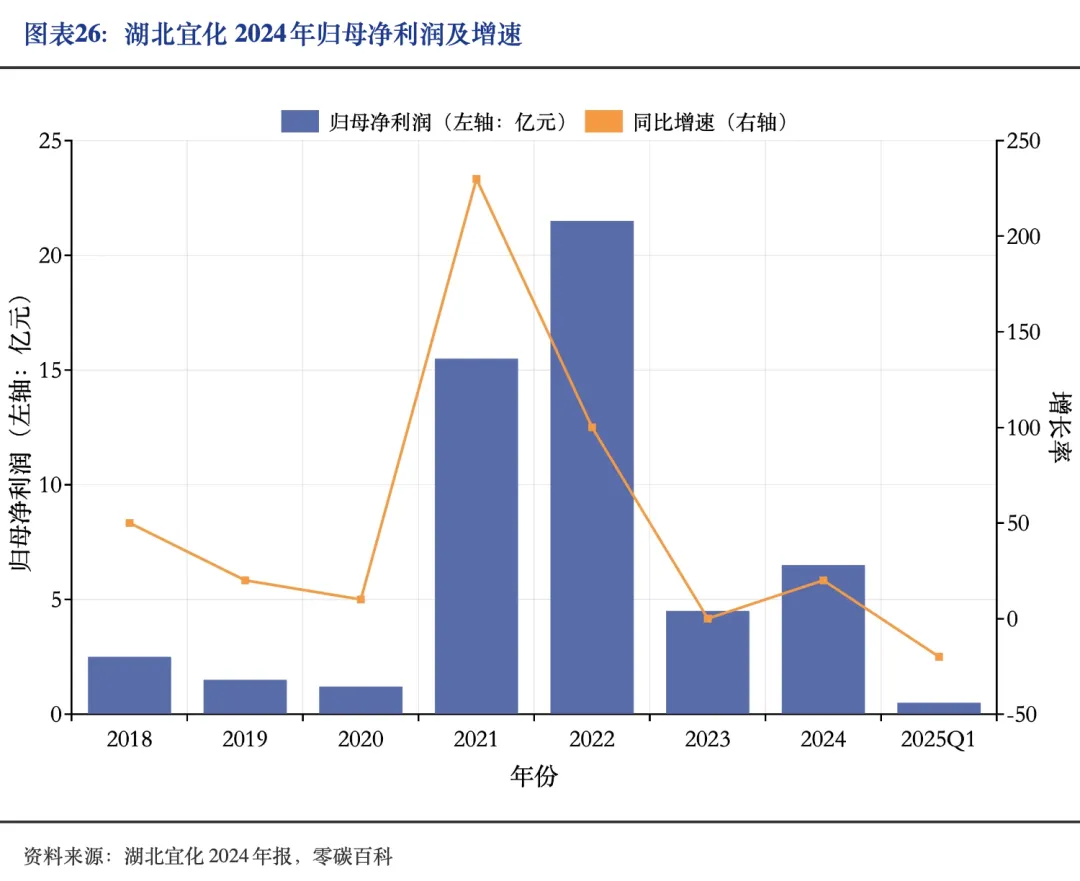

2024年,公司实现总营业收入169.64亿元,同比减少0.48%;实现归母净利润6.53亿元,同比增长44.32%,主要受益于成本控制和产品结构调整。

LINGTANBAIKE

2026

5

Analysis of Key Phosphorus

Chemical-Related Enterprises in China

川发龙蟒

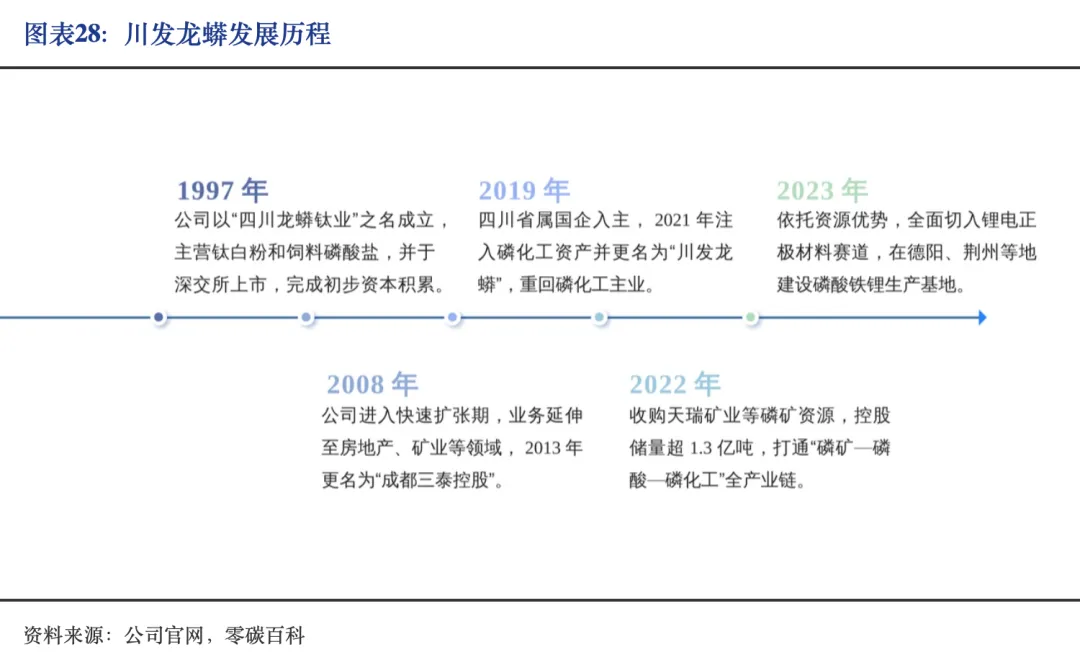

5.1 川发龙蟒发展历史

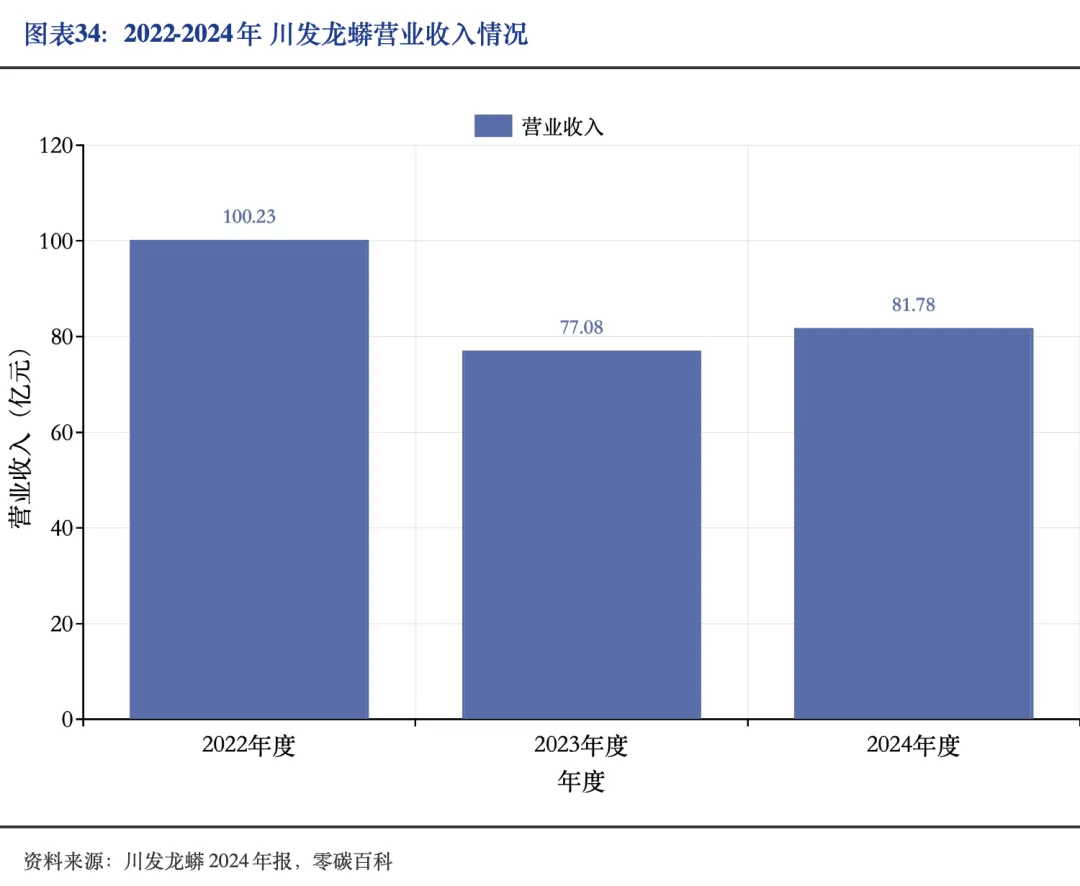

四川发展龙蟒股份有限公司成立于1997年,2009年在深交所挂牌上市,注册资本18.89亿元,是四川发展(控股)有限责任公司旗下唯一矿化运作上市公司平台,实际控制人是四川省政府国有资产监督管理委员会。川发龙蟒坚持磷化工和新能源材料双轮驱动,产品远销全球40多个国家和地区,部分产品市场份额全球第一,同时积极布局磷酸铁、磷酸铁锂等锂电新能源材料,打造第二增长曲线。2022年度,公司营业收入突破100亿元,净利润突破10亿元。

川发龙蟒的发展历程经历了从上市起家、多元扩张受挫,到国资入主回归磷化工主业、夯实上游资源,最终切入新能源材料赛道的战略转型:

5.2 川发龙蟒业务布局分析

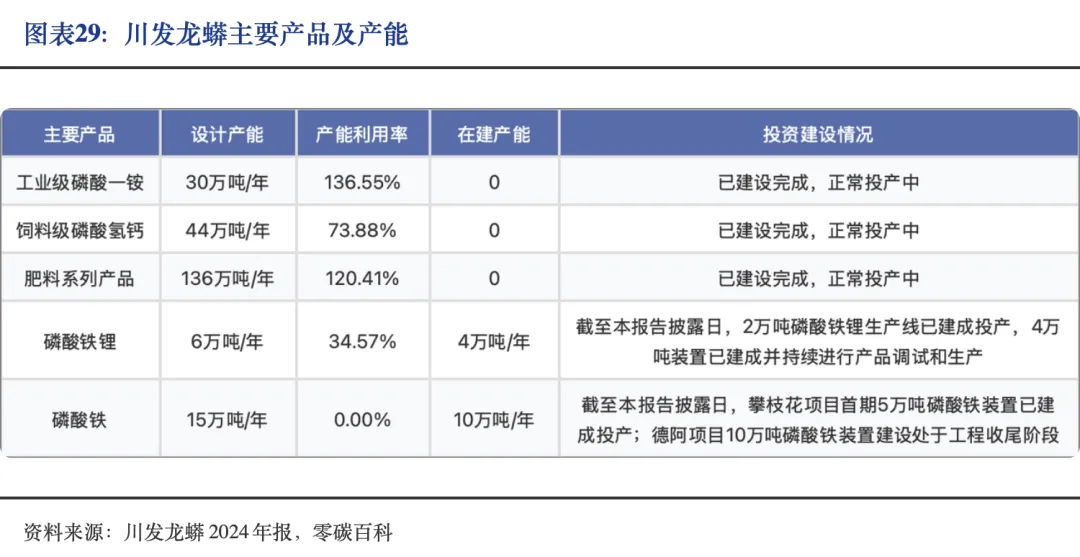

在磷矿产业方面:川发龙蟒拥有丰富的磷矿资源,已探明储量合计约1.3亿吨,磷矿产能410万吨/年。此外,其间接控股股东四川发展集团控制的老虎洞磷矿资源量约3.7亿吨,控股股东四川先进材料集团全资持有资源量约4亿吨的小沟磷矿。工业级磷酸一胺设计产能20万吨/年,饲料级磷酸氢钙设计产能44万吨/年,肥料系列产品产能136万吨/年。

在新能源材料领域:目前川发龙蟒磷酸铁锂设计产能6万吨/年,在建产能4万吨/年;磷酸铁设计产能15万吨/年,在建产能10万吨/年。

川发龙蟒主要有四个化工园区,分别为绵竹新市化工园区、南漳经济开发区化工园区城南片区、绵竹新材料化工园区和攀枝花钒钛化工园区,各园区职能分工各有不同。

公司主营产品中饲料级磷酸氢钙、肥料级磷酸氢钙、复合肥、磷酸铁锂全部外销;磷酸、硫酸、液氨作为中间产品自用;工业级磷酸一铵和肥料级磷酸一铵在部分满足自身磷酸铁和复合肥生产需要后,大部分用于外销;水泥缓凝剂、建筑石膏粉、石膏板墙和砌块、抹灰石膏等作为产业链副产品全部外销。

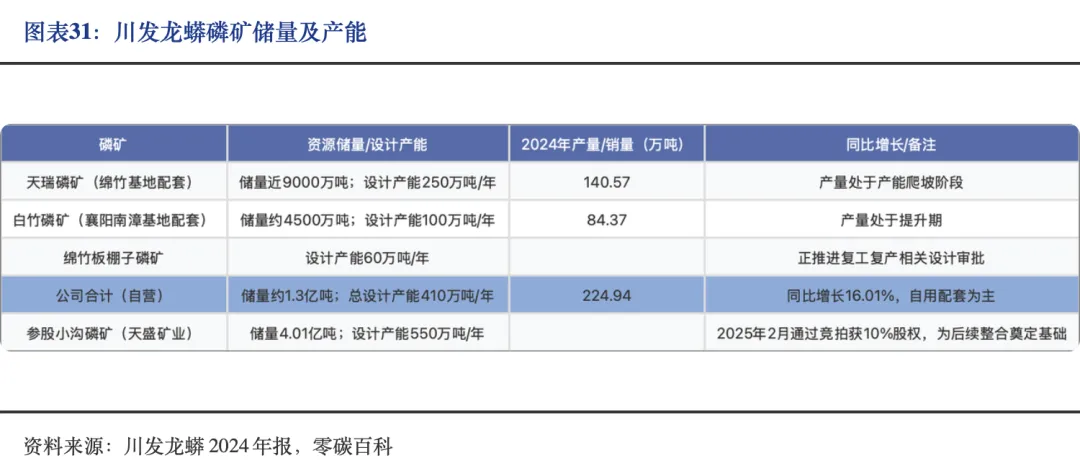

5.3 川发龙蟒磷矿产业情况

随着磷矿自给率的持续提升,川发龙蟒在资源保障的优势得到进一步巩固。天瑞磷矿储量近9000万吨,设计年产能250万吨,2024年产量为140.57万吨;白竹磷矿储量约4500万吨,设计年产能100万吨,2024年产量84.37万吨;绵竹板棚子磷矿设计年产能60万吨。2025年2月,川发龙蟒通过竞拍取得控股股东旗下天盛矿业10%股权,参股了资源量达4.01亿吨、设计年产能550万吨的雷波县小沟磷矿。

上游磷矿石行业方面,川发龙蟒目前拥有磷矿资源储量约1.3亿吨,原矿年生产能力为410万吨。2024年其磷矿产量为237.23万吨,同比增长16.01%,所产磷矿主要用于自身生产配套。

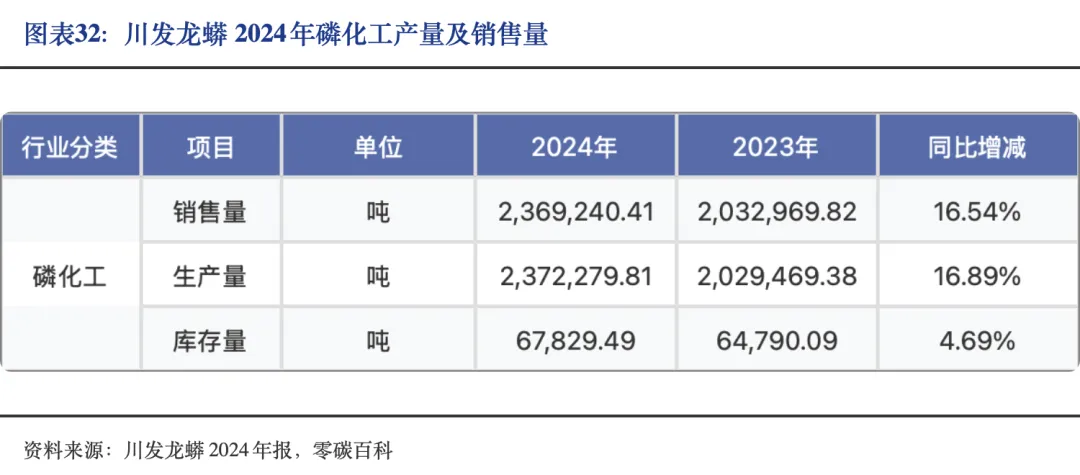

川发龙蟒作为工业级磷酸一铵全球领先的生产企业,其2024年产量为40.96万吨,同比增长18.98%;饲料级磷酸氢钙产量为32.51万吨,同比下降7.98%;肥料级磷酸一铵、复合肥等产品产量合计163.76万吨,同比增长22.95%。

5.4 川发龙蟒公司营收情况

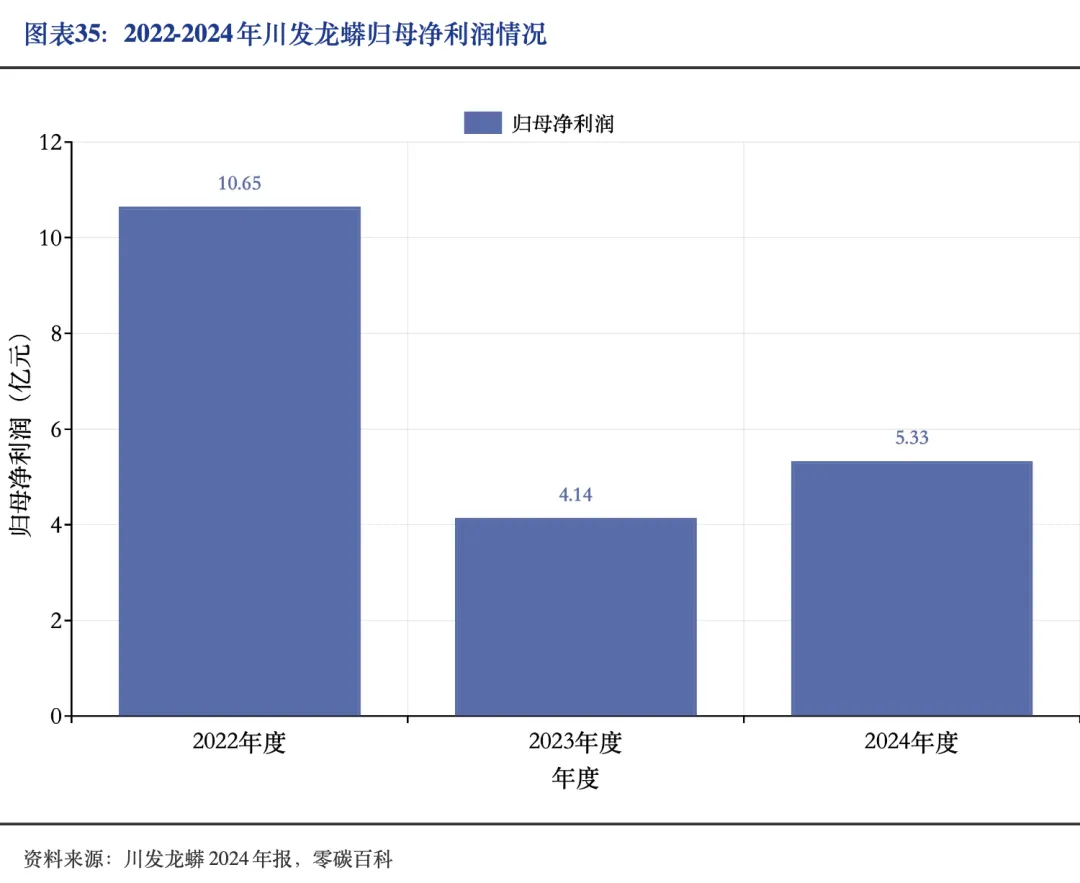

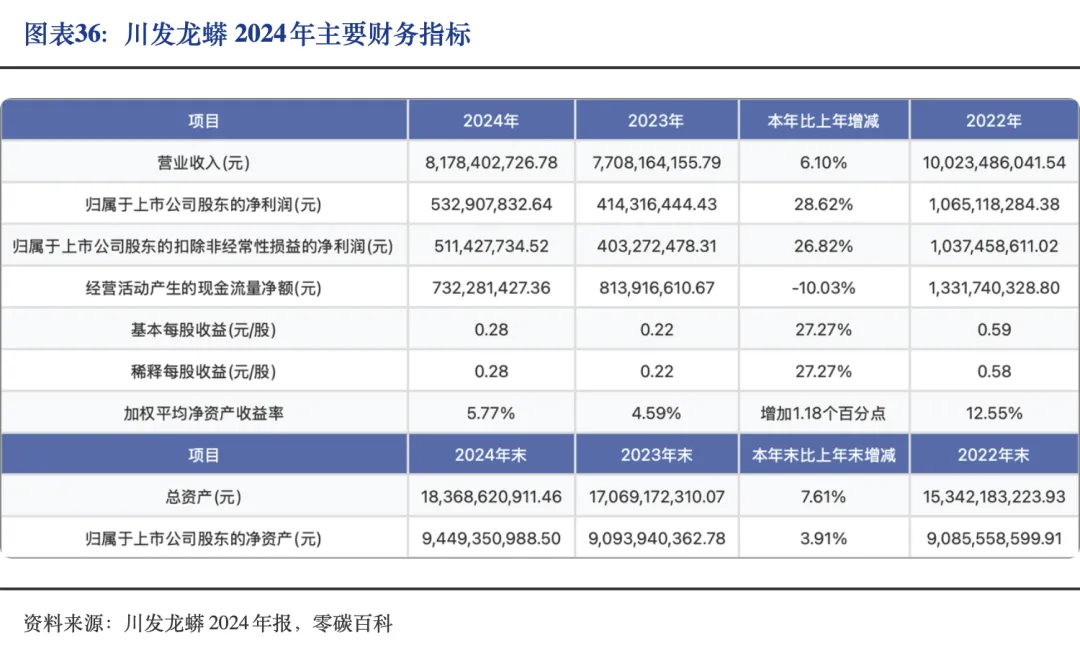

2024年,川发龙蟒实现营业收入817,840.27万元,同比增长6.10%;归属于上市公司股东的净利润53,290.78万元,同比增长28.62%;截至报告期末,公司总资产1,836,862.09万元,较年初增长7.61%,归属于上市公司股东的净资产944,935.10万元,较年初增长3.91%。

LINGTANBAIKE

2026

6

Analysis of Key Phosphorus

Chemical-Related Enterprises in China

新洋丰农业科技股份有限公司

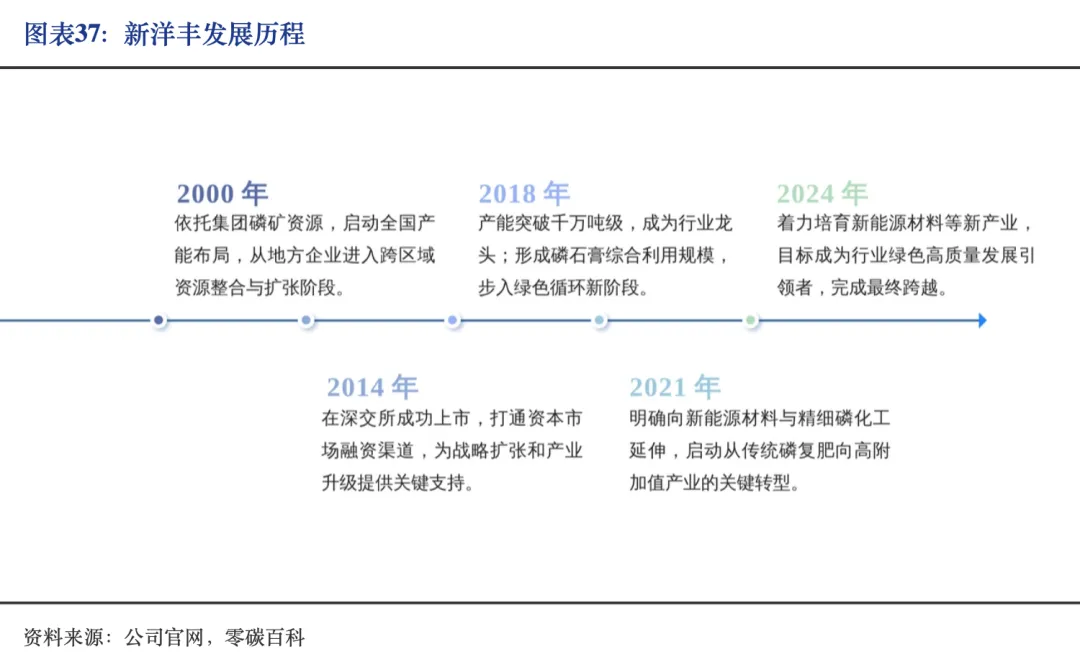

6.1 新洋丰发展历史

新洋丰农业科技股份有限公司是建于1982年,总部位于湖北荆门和北京,为国家高新技术企业、全国磷复肥龙头企业,连续入选中国石油和化工民营企业百强、中国民营企业500强及中国制造业500强。市场网络覆盖全国31个省、市、自治区,拥有6000余家一级经销商和超过7万家终端零售商。

新洋丰从创立以来,凭借其稳定的产品质量与专业的农化服务,已成为产品复合肥产销量长期位居行业第一的龙头企业:

6.2 新洋丰业务布局分析

新洋丰公司经过40余年的发展,已从专注于磷肥、复合肥的生产销售,拓展为覆盖农用肥料、新能源材料、精细化工及磷石膏综合利用的全产业链企业。

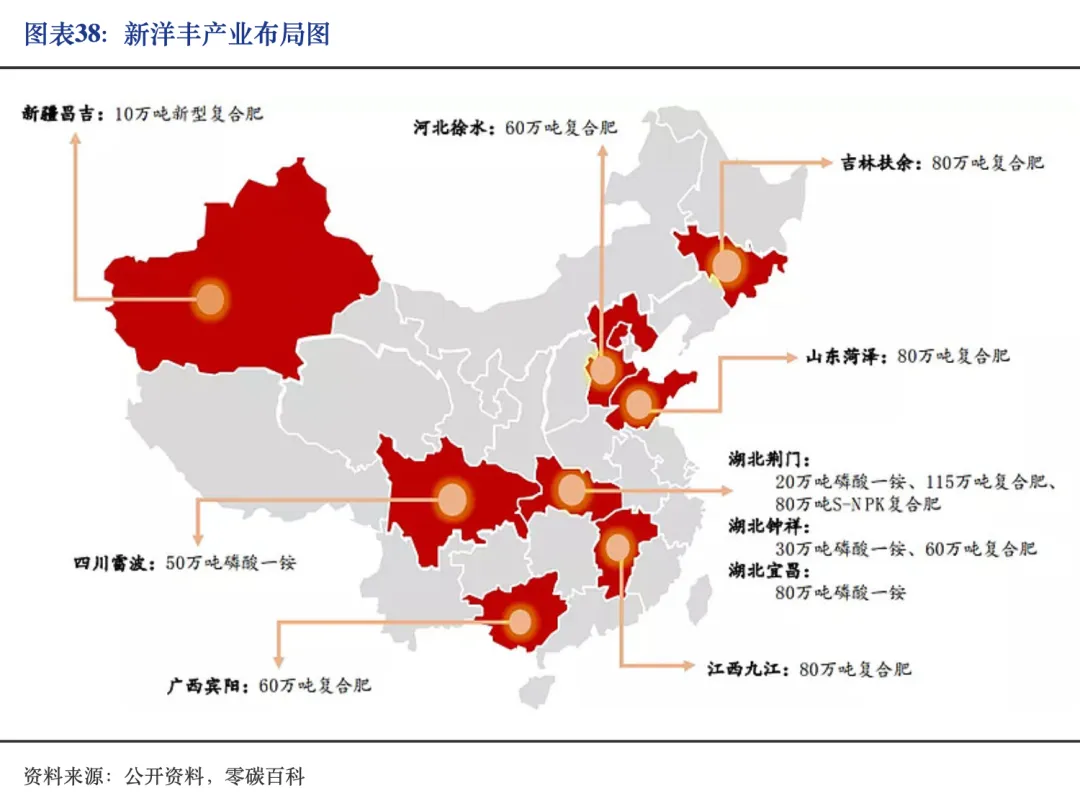

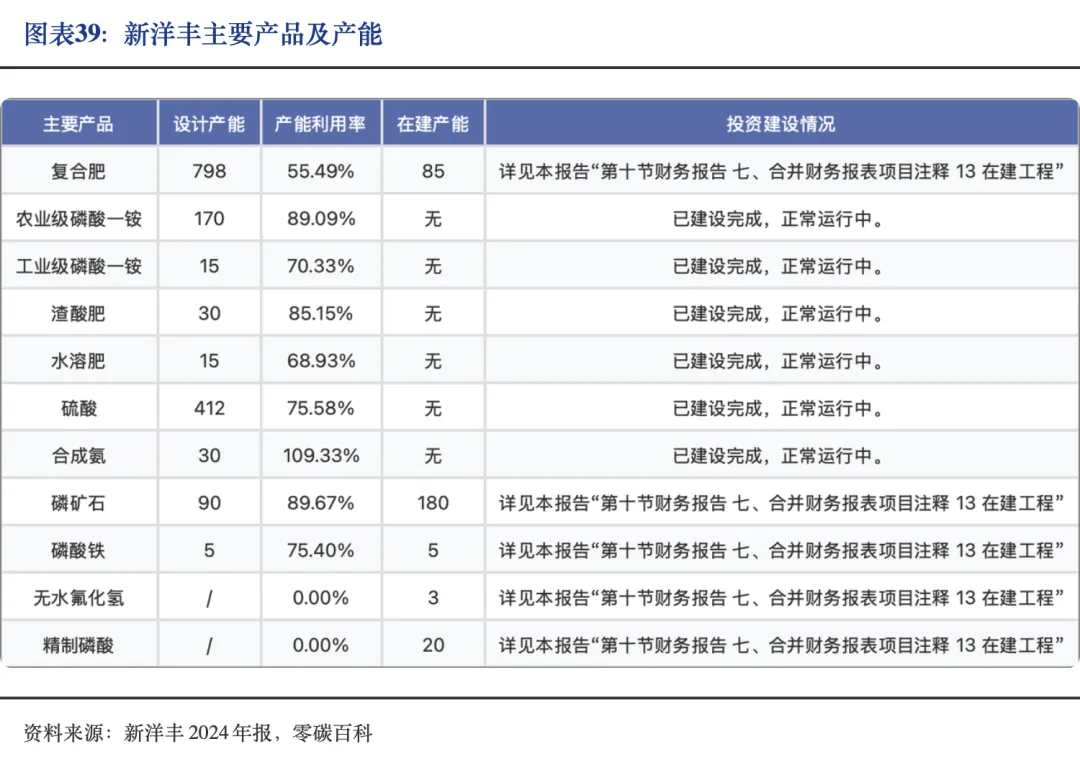

新洋丰拥有复合肥设计产能798万吨/年,另有85万吨在建;有农业级磷酸一铵设计产能170万吨/年和工业级磷酸一铵设计产15万吨/年;此外,新洋丰已建成30万吨/年渣酸肥和15万吨/年水溶肥产能。新洋丰肥料产区如下图所示:

新洋丰建立了完善的配套原料体系,拥有412万吨/年硫酸和30万吨/年合成氨产能,实现了湖北基地的完全自供。在新能源材料领域,公司已建成5万吨/年磷酸铁产能,并有同等规模的在建产能;同时,新洋丰已规划建设20万吨/年精制磷酸和3万吨/年无水氟化氢产能。

公司通过控股股东资产注入,已形成90万吨/年磷矿石产能,并规划建设180万吨新增产能,以加强资源自主保障。

6.3 新洋丰磷矿产业情况

新洋丰依托母公司洋丰集团的5亿吨磷矿资源储备,目前拥有90万吨/年的磷矿石产能,并规划新建180万吨产能,资源自给能力持续增强。新洋丰在全国布局十二大生产基地,已形成年产各类高浓度磷复肥超1000万吨、磷石膏综合利用超700万吨、低品位磷矿洗选535万吨的产能规模。

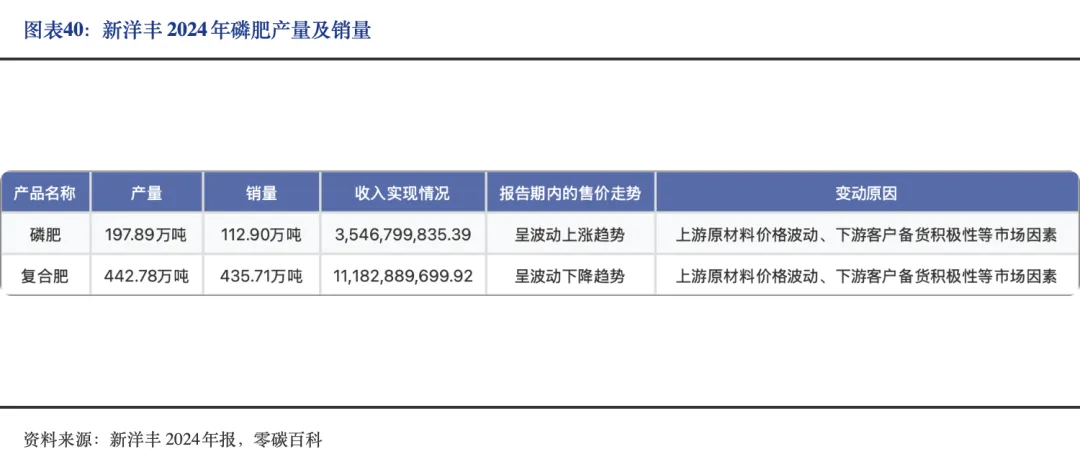

2024年,新洋丰磷肥产量197.89万吨,销量112.90万吨,收入约35.47亿元,售价波动上涨,受益于上游资源价格支撑。公司磷复肥产量640.68万吨,同比增长15.40%,总销量达548.61万吨,但库存同步增长至47.47万吨。

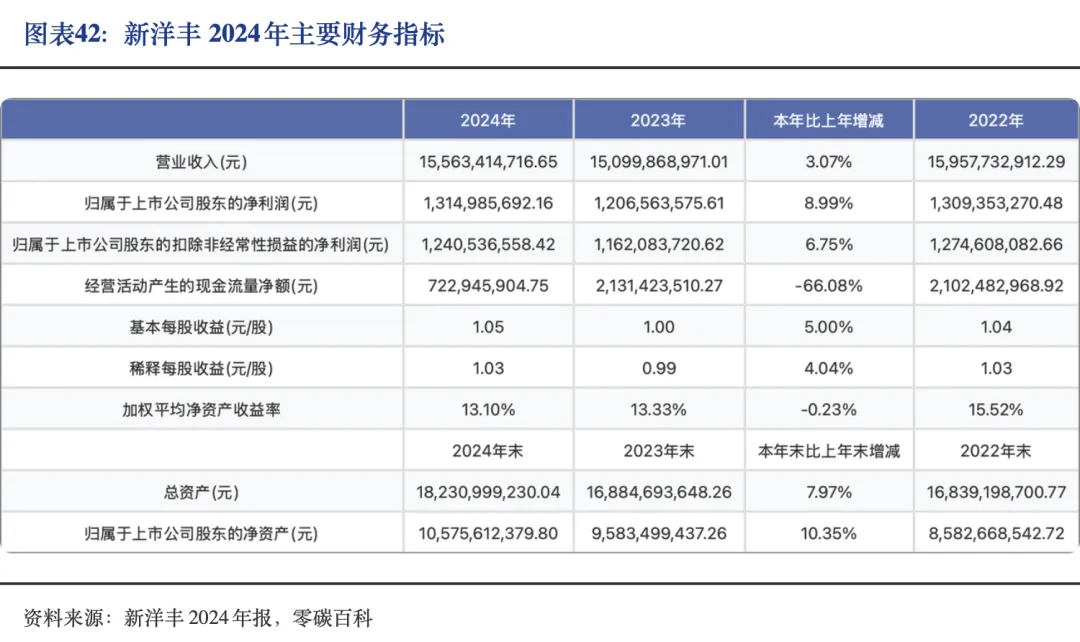

6.4 新洋丰公司财务情况

2024年,公司实现营收1,556,341.47 万元,同比增长3.07%;实现归属于上市公司股东的净利润131,498.57万元,同比增长8.99%。2024年12月31日,公司总资产为1,823,099.92万元,较上年末增长7.97%;归属于上市公司股东的净资产1,057,561.24万元,较上年末增长10.35%。

LINGTANBAIKE

2026

免责声明

本文仅为知识交流分享,内容来源于公开渠道,

仅供参考,若存在内容错误或侵权情况,

敬请及时联系我们。