今年首个!又一家功效护肤企业冲击上市

作者:本站编辑

2026-01-14 20:23:17

20

今年首个!又一家功效护肤企业冲击上市

文|葱白

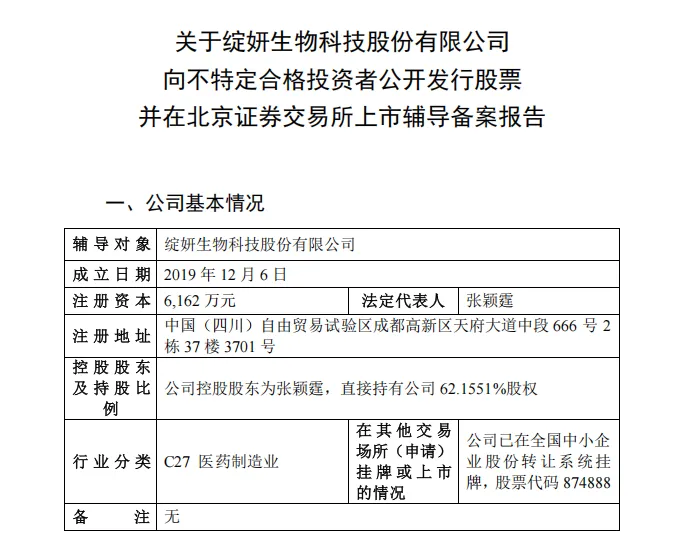

继去年9月成功挂牌新三板后,绽妍生物又开启了北交所IPO的新进程。据中国证监会官网显示,昨日(1月13日),绽妍生物科技股份有限公司(下称绽妍生物)已在四川证监局完成IPO辅导备案登记,辅导机构为中国国际金融股份有限公司(下称中金公司)。新三板挂牌仅4个月,绽妍生物便冲击北交所IPO,其底气究竟从何而来?据证监会发布的《关于绽妍生物科技股份有限公司向不特定合格投资者公开发行股票并在北京证券交易所上市辅导备案报告》(下称《备案报告》)披露,1月12日,绽妍生物已与中金公司正式签署辅导协议,迈出了北交所上市之路的关键一步。▍截自中国证监会官网

根据《备案报告》中的辅导工作安排,中金公司将对绽妍生物进行前期、中期以及总结与验收三个阶段的上市辅导。此外,《备案报告》还显示,绽妍生物注册资本为6162万元,公司控股股东为张颖霆,其直接持有公司62.1551%的股权。公开资料显示,自1998年起,绽妍品牌创始人张颖霆就开始涉足皮肤科药品的销售生产工作,2015年,其创立了绽妍品牌。2019年,绽妍生物成立,由此开启了品牌化运作,由医疗品领域同步布局消费品赛道。目前,绽妍生物专注于生物医用材料、皮肤学级护肤品和生物活性原料的研发、生产与销售,旗下拥有三大核心品牌,分别是专研肌肤修护的“绽妍”、专注于婴幼儿皮肤学护理的“绽小妍”,以及以生物活性复合酸为特色的“德菲林”。2025年6月,绽妍生物申请在新三板挂牌;同年9月8日,该公司成功挂牌新三板。彼时,即有行业人士预测,绽妍生物的最终目标或是在北交所上市。果不其然,其在成功挂牌新三板4个月后,就启动了冲击北交所的上市辅导。根据绽妍生物2025年8月披露的最新公开转让说明书显示,2023年至2024年,该公司营业收入分别为4.86亿元、5.97亿元,同比增长22.89%;净利润则为6847.76万元、7350.11万元,同比增长7.34%。2023至2024年,绽妍生物的毛利率分别为62.33%和68.34%。▍截自绽妍生物公开转让说明书

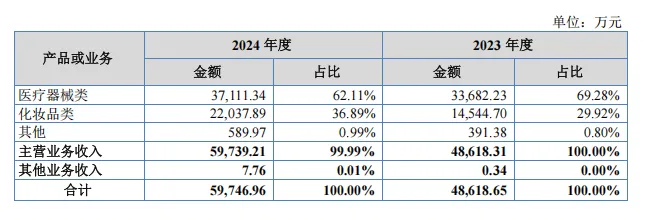

具体来看,绽妍生物主营业务分为医疗器械类(医用敷料产品)和化妆品类两大板块。2023年至2024年,医疗器械类产品收入分别为3.37亿元、3.71亿元,占总营收的69.28%、62.11%;化妆品类产品收入则为1.45亿元、2.2亿元,占比达29.92%、36.89%。▍截自绽妍生物公开转让说明书

绽妍生物在公开转让说明书中提到,若按照2023年销售额排名,其在中国皮肤屏障修护医用敷料市场主要竞争者中排名第三。渠道方面,绽妍生物构建了“直销+经销+代销”三位一体的销售体系。其中,2023年及2024年,该公司经销渠道收入分别为2.86亿元、2.68亿元,占比58.91%、44.88%,经销商总数由595家缩减至526家。直营板块则以电商平台为主,2023年及2024年分别实现营收1.97亿元、3.04亿元,占比从40.54%提升至50.82%。▍截自绽妍生物公开转让说明书

绽妍生物公开表示,公司来自线上直销渠道的收入增长较快,主要系公司大力在天猫、抖音等电商平台开设自营旗舰店,并积极引导销售和推广资源向线上直销渠道倾斜,因此,该公司在2024年通过各类电商平台实现的销售金额大幅增长。据了解,绽妍生物正积极引导销售和推广资源向线上渠道倾斜,大力培育线上直销业务,除巩固传统天猫平台业务优势外,还加大抖音、快手等平台直销业务投入。在2023年618、双11等大促节点,公司旗下绽妍品牌均位列医用敷料品牌榜销售额第三。此外,从皮肤学级护肤品来看,截至2024年,绽妍生物旗下相关产品入驻1400余家院线渠道、15000余家专业药房和5100余家化妆品连锁门店等专业渠道。截至目前,绽妍生物暂未披露2025年上半年和全年的业绩。不过,据青眼情报数据显示,2025年,绽妍品牌在抖音平台的GMV已超过1.2亿元,销量为100万+件。而淘天平台方面,绽妍在天猫平台的销售情况也可圈可点。据悉,绽妍官方旗舰店是天猫“国货宝藏护肤店铺榜”粉丝榜TOP1,该店铺共有粉丝数207万,其中店铺铁粉超10万人。据了解,该店铺年销量为200万+,近一个月热销达10万+件。其中,绽妍紧致焕采双抗面膜已售9万+件。与此同时,绽妍皮肤修护敷料(蓝膜)的销量也超过了8万件。此外,绽妍B5面膜、医用无菌敷贴等产品的销量均超过了5万件。▍截自绽妍天猫旗舰店

据了解,当下功效护肤赛道仍处于强劲增长状态。中信证券发布的研报显示,预计2026年,中国功能性护肤品销售规模有望达到2298亿元,其中,皮肤学级护肤品的终端规模可达442亿元。可以看到的是,除了良好的业绩表现外,绽妍生物冲击北交所的底气还来自于其对皮肤健康领域的深耕。据公开转让说明书披露,绽妍生物在基础研究领域与产品开发并重,建设了合成生物活性功能蛋白材料、皮肤学级护肤品和生物医用材料三大研发与技术转化平台,从而打通了产业上下游,实现从上游生物活性原料到下游医疗器械、皮肤学级护肤品等终端产品的全链路研发覆盖。同时,基于企业的成立背景,绽妍生物的另一大优势则是,与皮肤科医生建立了深度链接。公开资料显示,绽妍品牌成立于2015年,是一家从公立医院走出来的皮肤学级护肤品牌,该品牌主张通过医研共创和生物科技为皮肤问题提供精准高效的解决方案,其第一款上市产品就是皮肤修复敷料械字号蓝膜医用敷料,即是其首款爆款单品。毫无疑问,功效护肤赛道的竞争壁垒离不开对成分的技术专研与突破。譬如,青刺果之于贝泰妮,光甘草定之于谷雨,重组胶原蛋白之于巨子生物等,绽妍生物则是在重组贻贝粘蛋白领域建立了较强的竞争壁垒。据绽妍生物介绍,公司是国内首家实现重组贻贝粘蛋白规模化生产的企业,荣获沙利文“中国重组贻贝粘蛋白护肤品领导者”市场地位认证,并牵头起草了首个《敷料用重组贻贝粘蛋白》团体标准。其成功开发出高稳定性、高活性、高纯度、高含量、富含多巴的重组贻贝粘蛋白,解决了传统贻贝粘蛋白来源受限、生产周期长和价格昂贵的问题,使其成为公司的王牌专研成分。值得一提的是,绽妍生物还在2025年初,备案化妆品新原料“SR-贻贝多肽-3”。据了解,绽妍生物所研发的重组贻贝粘蛋白相关成分,已应用到终端医疗器械和皮肤学级护肤品产品之中,如重组贻贝粘蛋白水凝胶敷料、绽妍三重蛋白系列化妆品(绽妍JUYOU三重蛋白安润舒缓保湿水、三重蛋白安润修护霜等)均添加了贻贝提取物。此外,绽妍生物还在持续推进多项在研项目,包括胶原蛋白、类贻贝粘蛋白等生物活性原料项目,以及绽妍舒敏系列、透明质酸无菌敷料等专业皮肤护理产品项目。2023年和2024年,绽妍生物的研发费用分别为1503.81万元和1372.77万元。由此可见,其对重组贻贝粘蛋白及化妆品领域发展前景的持续看好与战略布局。在生产方面,目前,绽妍生物采用自主生产与外部生产并行的双轨生产模式。其中,外部生产涵盖化妆品代工及医疗器械采购两种形式。据公开转让说明书披露,2023年,其自主生产占比仅为26.41%,远低于外部生产的73.59%;而2024年自主生产比例快速提升至51.03%,已超过了外部生产的占比。▍截自绽妍生物公开转让说明书

公开转让说明书还披露,随着业务规模扩张,绽妍生物已在陕西西安、湖南湘潭建立了自主生产的工厂产线,自主生产比例逐步提升。这也说明,绽妍生物正在进一步提升企业的供应链能力。随着绽妍生物启动北交所IPO辅导,国货美妆上市赛道也愈发火热了。据青眼不完全统计,目前共有9家化妆品品牌企业正处在IPO阶段。而上月30日,林清轩已在港交所敲钟上市。具体来看,在上述9家化妆品企业中,索芙特是唯一一家拟在美国纳斯达克上市的企业,该公司已于去年2月提交了招股书。此外,珀莱雅、自然堂、丸美生物、蔓迪国际则均是赴港股上市,这4家企业均已提交了招股书。值得一提的是,珀莱雅和丸美生物均是为了冲击A+H股。此外,谷雨、植物医生、远想生物等则处于上市辅导阶段,其中植物医生已在去年6月完成上市辅导。除上述化妆品企业外,目前在工厂原料端,如天赐材料、维琪科技、格林生物、万香科技;在包材端,如江天科技、金桥德克;在渠道端,如凯洁电商、若羽臣等超20家化妆品相关企业也正在冲击IPO的进程中。其中,天赐科技、若羽臣的目标也都是冲击A+H 股。某种程度上说,在行业竞争加剧的当下,美妆企业希望通过IPO并借助资本的力量实现突围,无疑是一种必然选择。参照珀莱雅、上美股份等公司上市后的发展速度,即可见一斑。据了解,珀莱雅在上市后,公司营收从上市前2017年的不到20亿元,一路增长至2024年超100亿元;上美股份也是由上市前的不到30亿元的营收,已增长至2024年的近70亿元。与此同时,也可以看到的是,近几年来,上榜天猫双11美妆TOP10的品牌也均为国内外的上市公司旗下品牌。究其原因,也在于美妆行业的竞争早已从此前单一的流量竞争、营销竞争,转变为研发力、产品力、营销力、市场洞察等全方位的综合实力的较量。然而,成功IPO并非易事。部分企业就在冲击IPO的进程中,因为各种原因而铩羽而归。典型如,日前,创尔生物即发布《关于终止上市辅导备案的提示性公告》,终止上市辅导。据了解,其或是今年首个终止上市的胶原蛋白赛道企业(详见青眼文章《“胶原贴敷料第一股”终止上市!》)。毫无疑问,资本的注入将加速行业洗牌,具备核心技术、品牌壁垒、供应链优势的企业有望脱颖而出,而缺乏核心竞争力的企业则可能在资本化进程中被淘汰。因此,从长远来看,美妆上市浪潮不仅会重塑美妆行业的竞争格局,也将推动整个产业向更成熟、更健康的方向发展。