上市公司:药明康德

1.业绩概览

2.分板块经营情况

3.财务信息

4.公司展望

药明康德(603259.SH/2359.HK)研究报告:业绩高增验证龙头韧性,一体化平台引领成长新周期

投资要点:药明康德作为全球CXO行业龙头,凭借“一体化、端到端”CRDMO业务模式构建深厚竞争壁垒。2025年公司业绩超预期增长,归母净利润同比翻倍,核心业务持续高增叠加资产剥离带来的非经常性收益奠定盈利基础。行业层面,2026年CXO行业迎来外需CDMO高增、内需CRO拐点向上的双重机遇,新分子业务成为核心增长引擎。公司在手订单充裕,全球化产能布局完善,新兴业务快速放量,叠加国内审评审批新政利好,未来增长确定性较强。首次覆盖,给予“增持”评级。

一、公司概况:全球创新药研发服务龙头,一体化模式奠定行业地位

1.1 核心定位与业务布局

药明康德是全球领先的医药健康产业赋能平台,专注于为全球药企、生物科技公司提供从药物发现、临床前研究、临床试验到商业化生产的全产业链“一体化、端到端”创新药研发和生产服务(CRDMO/CTDMO模式)。公司业务覆盖小分子化学药、生物药、基因与细胞治疗(CGT)、寡核苷酸和多肽等多个领域,服务全球超6000家客户,包括所有前20大全球药企,客户留存率高达92%,深度绑定辉瑞、默沙东等头部企业超过20年。

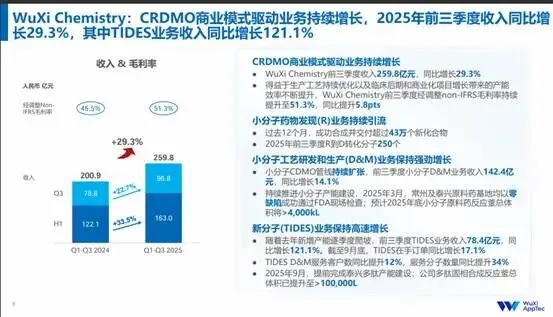

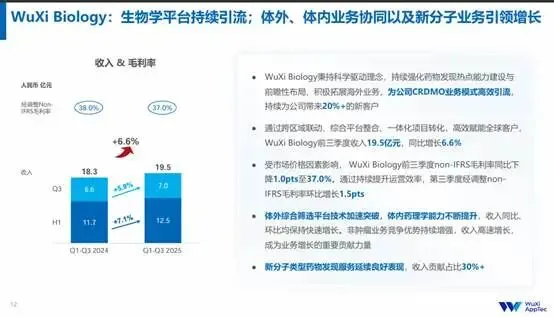

公司核心业务板块可分为传统优势业务与新兴增长业务:传统业务以小分子药物发现、CDMO为主,为公司提供稳定现金流;新兴业务以TIDES(寡核苷酸和多肽CRDMO)、CGT、ADC等新分子领域为核心,成为拉动业绩增长的新引擎,其中TIDES业务2025年前三季度收入同比增长121.1%,表现尤为突出。

1.2 发展战略与全球化布局

公司秉持“全球布局、本地服务”的战略,在全球32个地区设立运营基地,构建“中国+海外”双供应链体系,有效对冲地缘政治风险,同时满足全球客户本地化服务需求。2025年,公司加速全球化拓展:将德国慕尼黑基地设立为欧洲总部,深化欧盟市场合作;与沙特新未来城(NEOM)、沙特卫生部等签署战略合作备忘录,探索中东地区CRDMO平台建设;北美、新加坡等地的产能扩建持续推进,进一步增强全球业务灵活性。

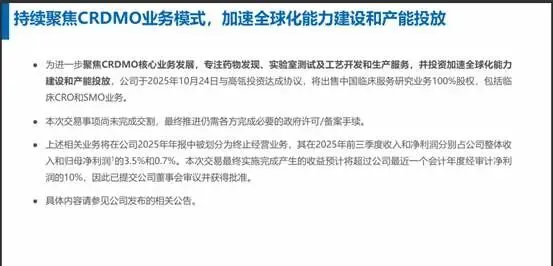

同时,公司通过资产剥离优化业务结构,2025年出售康德弘翼、津石医药等临床研究服务业务及联营公司部分股权,聚焦CRDMO核心主业,同时获得近56亿元非经常性收益,显著提升盈利能力。

二、财务分析:2025年业绩超预期高增,核心业务动能强劲

2.1 关键财务指标表现

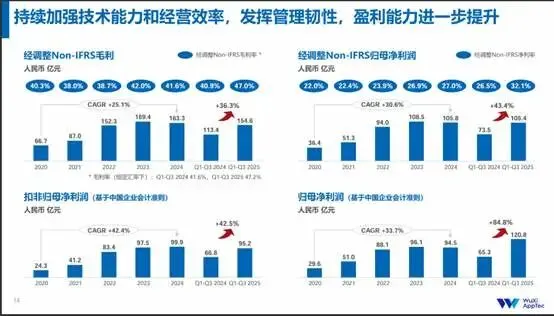

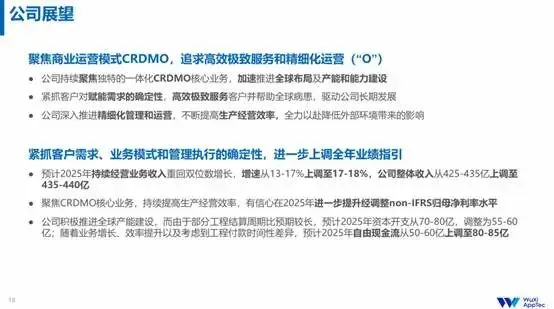

根据公司2025年度业绩预增公告,全年业绩实现跨越式增长:预计营业收入约454.56亿元,同比增长15.84%,其中持续经营业务收入同比增长21.4%,核心业务增长动能强劲;归母净利润约191.51亿元,同比大幅增长102.65%,剔除出售资产带来的近56亿元非经常性收益后,扣非归母净利润约132.4亿元,同比增长32.6%,经调整Non-IFRS归母净利润149.6亿元,同比增长41.3%,均超越历史峰值。

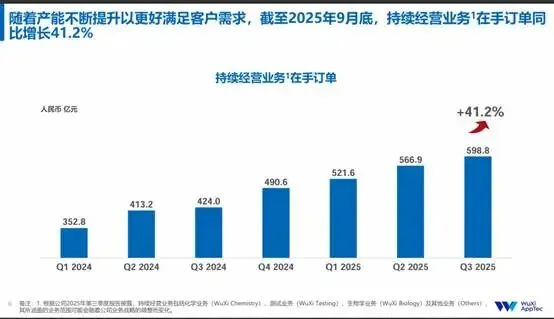

分阶段来看,2025年前三季度公司已实现营收328.6亿元,同比增长18.6%;经调整Non-IFRS归母净利润105.4亿元,同比增速43.4%,单季度营收自二季度起连续突破百亿元,增长势头稳健。截至2025年9月末,持续经营业务在手订单达598.8亿元,同比增长41.2%,为2024年营业收入的1.5倍,充足的订单储备为2026年业绩增长提供坚实保障。

2.2 盈利能力与运营效率

公司核心业务盈利能力突出,小分子化学业务毛利率长期稳定在46%以上,显著高于行业平均水平。2025年,公司通过优化生产工艺、提升产能利用率进一步增强运营效率,如泰兴基地投用PSD-4喷雾干燥设备提升商业化产能,瑞士库威基地新建SDD车间增强全球制剂能力,为后续盈利提升奠定基础。

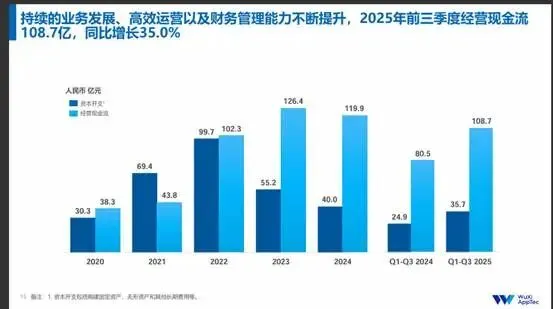

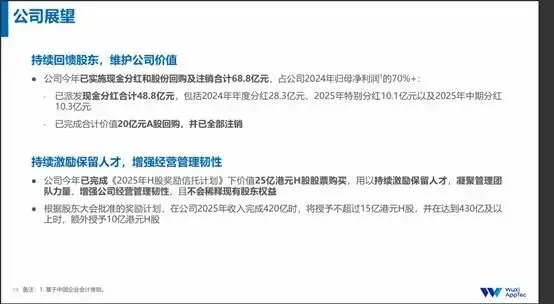

财务健康度方面,公司资产负债率维持在26.44%的较低水平,2024年经营活动现金流124亿元,自由现金流79.8亿元,现金流充沛,为产能扩张、技术研发及股东回报提供有力支撑。2025年公司实施近70亿元股东回报计划,上市七年累计回馈投资者超200亿元,占累计净利润的40%,股东回报能力突出。

三、行业分析:CXO行业进入上行周期,新分子领域成增长核心

3.1 行业整体趋势:触底反弹,量价齐升可期

2025年CXO行业已实现触底反弹,全年行业收入同比增长11.8%,其中外需CDMO订单自2024年四季度起持续改善,头部公司订单保障倍数达1.2-1.3倍,业绩兑现确定性高。经历2023-2024年的行业降价后,2025年多数环节价格企稳,部分细分领域出现反弹,预计2026年行业将进入量价齐升的上行周期。

市场规模方面,2026年全球CXO市场规模预计达1500亿美元,年复合增长率约12%,中国企业凭借成本优势、技术能力提升,全球市场份额有望提升至30%。政策端,国家药监局2026年1月发布审评审批优化新政,推动临床急需境外药品加速在华落地,短期将带动CRO/CDMO订单激增,中长期倒逼行业向临床价值导向转型,提升全球同步研发能力,头部企业显著受益。

3.2 核心驱动因素:外需复苏与内需修复共振

外需方面,美联储降息带动海外医药投融资回暖,跨国药企研发投入回升,同时生物安全法案情绪出清,中国CDMO全球供应链地位稳固,订单持续流入,成为行业增长的强驱动因素。药明康德作为全球龙头,美国客户收入占比达64%,将直接受益于海外需求复苏。

内需方面,创新药BD出海活跃,2025年上半年交易金额达598.36亿美元,同比增长153%,港股IPO与科创板第五套标准重启改善Biotech融资环境,带动国内CRO需求回升,行业拐点明确。此外,ADC、多肽、寡核苷酸、CGT等新分子领域外包渗透率提升至65%以上,成为行业结构性机会,中国CXO企业在TIDES等领域具备全球领先优势,毛利率超40%,成为增长新引擎。

四、核心竞争力:多维度壁垒构建龙头护城河

4.1 一体化服务能力构筑核心壁垒

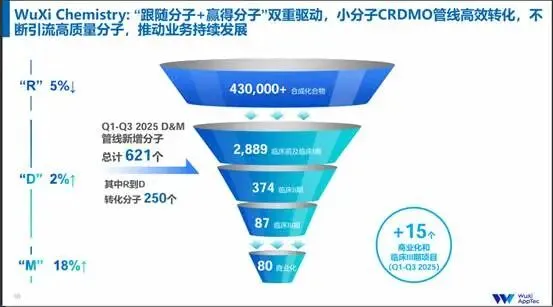

公司构建的“一体化、端到端”CRDMO模式,覆盖药物研发全生命周期,显著降低客户转换成本,提升研发效率。2024年公司新增分子管线1187个,其中366个从研究阶段成功转化至开发阶段,转化率高达31%;2025年前三季度R到D转化分子250个,商业化和临床III期阶段合计增加15个项目,项目转化能力行业领先,为后续订单放量奠定基础。

4.2 技术创新与前沿领域先发优势

公司重视技术研发,自主研发的AI药物发现平台可将研发周期缩短60%,提升化合物筛选精度,2024年合成超46万个新小分子化合物,平均每分钟交付1个,速度行业领先。在新兴领域,公司前瞻性布局TIDES业务,2018年成立后快速成长,2025年前三季度收入78.4亿元,同比增长121.1%,多肽固相合成产能全球第一,支持全球20个GLP-1临床项目;CGT、ADC等领域也具备全流程服务能力,技术壁垒持续增强。

4.3 全球化布局与合规质量管控

公司全球32个运营基地形成的分散化产能网络,既满足跨国药企供应链多元化需求,又深度参与国内创新药研发,有效对冲地缘政治风险。合规与质量管控方面,公司2024年通过全球客户及监管机构802次质量审计,100%符合国际标准,2025年常州及泰兴原料药基地以“零缺陷”通过美国FDA现场检查,质量体系对标国际高标准,客户信任度极高。

4.4 优质客户生态与成本效率优势

公司服务全球超6000家客户,前20大药企贡献42.4%收入,前五大客户收入占比30.41%,客户结构多元化且黏性强,商业化订单转化率达8%-9%。成本端,公司依托中国工程师红利,人力成本仅为欧美同行的30%-60%,硕博员工占比30%,人均创收100万元,同比增长12.3%,成本优势显著。

五、未来展望与风险提示

5.1 增长展望

短期来看,公司在手订单充裕(598.8亿元),2026年将受益于CXO行业量价齐升趋势,核心业务有望维持高增长;TIDES业务新增产能逐步爬坡,叠加GLP-1等热门药物需求爆发,将持续贡献增长动能。中期来看,国内审评审批新政推动临床急需药品加速上市,公司作为具备国际注册与全球同步研发能力的龙头,预计承接相关订单金额增长30%-40%,毛利率提升2-3个百分点。长期来看,公司在新分子领域的前瞻布局、全球化产能拓展及技术平台升级,将持续巩固“创新药超级工厂”地位,充分享受行业增长红利。

5.2 风险提示

1. 地缘政治风险:海外政策变化可能影响全球供应链稳定性及订单获取,尤其美国市场收入占比较高,存在一定政策不确定性。2. 行业竞争加剧:CXO行业集中度提升过程中,中小机构加速出清,头部企业面临同质化竞争压力,可能导致部分业务价格波动。3. 创新药融资不及预期:若国内外创新药投融资环境恶化,Biotech企业研发投入缩减,将拖累CRO/CDMO需求。4. 新兴业务回报不确定性:TIDES、CGT等新兴领域技术迭代快,研发与产能投入较大,存在技术突破不及预期或产能利用率不足的风险。

六、估值与投资建议

公司作为全球CXO行业龙头,“一体化”模式构建深厚壁垒,核心业务高增、新兴业务爆发、在手订单充裕三重优势叠加,同时受益于行业上行周期与国内政策红利,未来增长确定性较强。参考2026年CXO行业平均估值水平,结合公司业绩增长预期,预计2026年经调整归母净利润增速有望维持35%-40%。首次覆盖,给予“增持”评级。

附注:本报告基于公司公开信息及行业数据撰写,不构成任何投资建议。投资者需结合自身风险承受能力,审慎决策。