国家税务总局克孜勒苏柯尔克孜自治州税务局稽查局税务处理决定书

克州税稽处〔2025〕34号

时间:2025年12月31日 11:54 稿源:克州税务局

新疆尚龙股权投资管理有限公司:(统一社会信用代码:91653000751752318P)

我局于2024年12月27日至2025年12月18日对你公司(地址:新疆喀什经济开发区伊尔克什坦口岸园区迎宾路总部服务中心3楼301室)2019年1月1日至2023年12月31日期间涉税情况进行检查,违法事实及处理决定如下:

一、违法事实

企业所得税方面

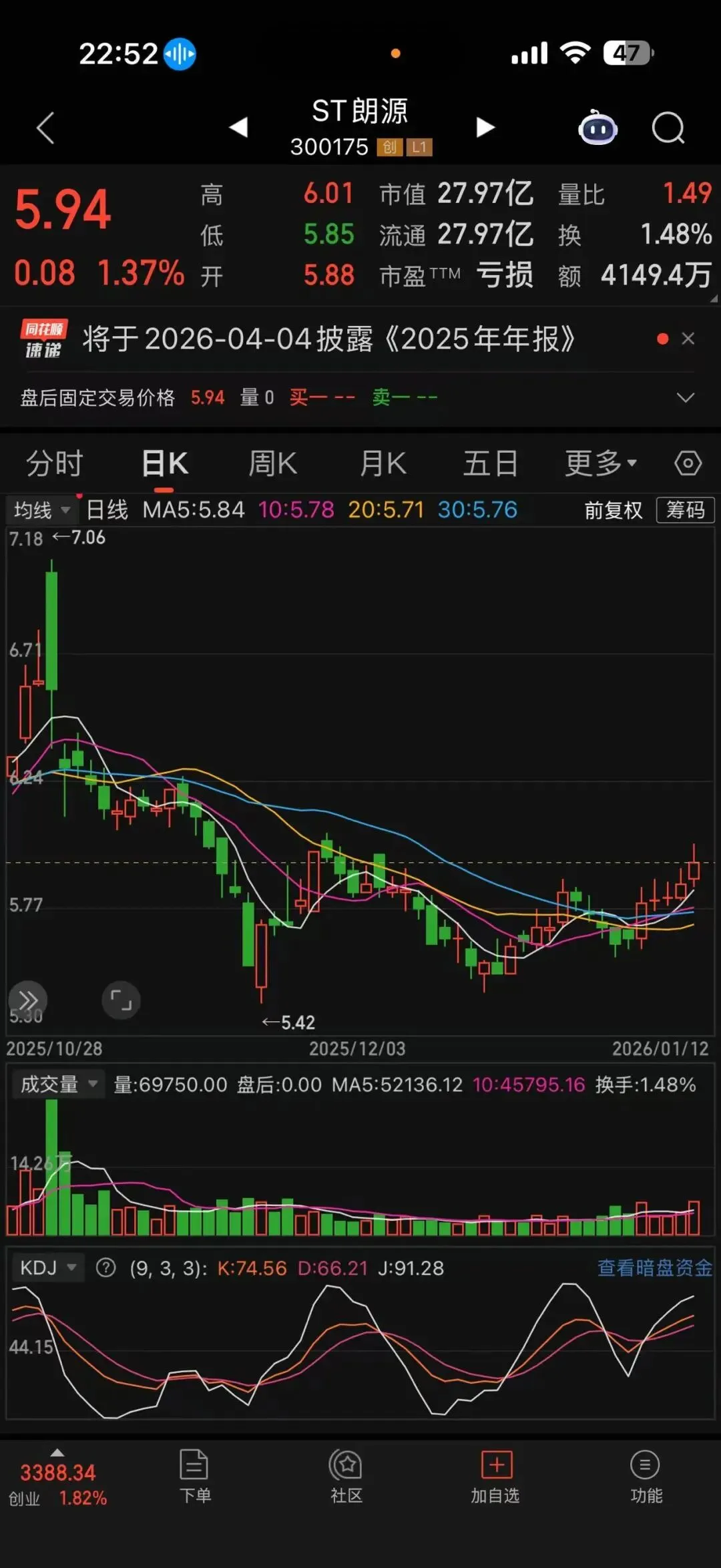

你公司2019年1月13日与自然人池月珍签订股份转让协议,约定将你公司持有的朗源股份有限公司股票524.56万股(约占上市公司总股份1.11%)以每股4.00元价格进行转让,标的股份总价2098.24万元,于证券结算公司登记至池月珍名下之日起20个工作日内将全部价款支付至你公司账户,该标的股份已于2019年3月18日完成过户登记;你公司2019年2月28日与原股东戚大广签订股份转让协议,约定将你公司持有的朗源股份有限公司股票10050万股(约占上市公司总股份21.35%)以每股4.21元价格进行转让,标的股份总价42310.50万元,于证券结算公司登记至戚大广名下之日起60个工作日内将全部价款支付至你公司账户。你公司2019年8月14日完成过户登记4770万股,登记股份总价20081.70万元。2019年8月14日朗源股份有限公司股票开盘价为每股5.4元,收盘价为每股5.4元,最高价为每股5.4元,最低价为每股5.4元。

你公司初始出资金额3322.26万元,发行前持股4262.40万股,出资比例53.28%,股票发行价格17.10元。2011年8月30日朗源股份有限公司以现有总股本为基数,以资本公积向全体股东每10股转增12股,2012年8月22日以现有总股本为基数,以资本公积向全体股东每10股转增10股,你公司在解禁日(2014年2月15日)持有朗源股份有限公司股票合计18754.56万股。你公司2019年共转让股票5294.56万股,价款合计22179.94万元,全部股权初始取得成本3322.26万元,你公司2019年申报收入0元,应纳税所得额0元,截至2018年可弥补亏损额11406916.37元。

根据《中华人民共和国企业所得税法》第一条“在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人,依照本法的规定缴纳企业所得税”、第二条第二款“本法所称居民企业,是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业”、第三条第一款“居民企业应当就其来源于中国境内、境外的所得缴纳企业所得税”、第四条“企业所得税的税率为25%”、第六条“企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括:(三)转让财产收入”、第十六条“企业转让资产,该项资产的净值,准予在计算应纳税所得额时扣除”、第十八条“企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年”、第二十二条“企业的应纳税所得额乘以适用税率,减除依照本法关于税收优惠的规定减免和抵免的税额后的余额,为应纳税额”、《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第九条“企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。本条例和国务院财政、税务主管部门另有规定的除外”、第十二条“企业所得税法第六条所称企业取得收入的货币形式,包括现金、存款、应收账款、应收票据、准备持有至到期的债券投资以及债务的豁免等”、第十六条“企业所得税法第六条第(三)项所称转让财产收入,是指企业转让固定资产、生物资产、无形资产、股权、债权等财产取得的收入”、第五十六条“企业的各项资产,包括固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,以历史成本为计税基础”、第七十一条“企业所得税法第十四条所称投资资产,是指企业对外进行权益性投资和债权性投资形成的资产。企业在转让或者处置投资资产时,投资资产的成本,准予扣除。投资资产按照以下方法确定成本:(一)通过支付现金方式取得的投资资产,以购买价款为成本”、《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第三条“企业转让股权收入,应于转让协议生效、且完成股权变更手续时,确认收入的实现。转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额”、《国家税务总局关于企业取得财产转让等所得企业所得税处理问题的公告》(国家税务总局公告2010年第19号)第一条“企业取得财产(包括各类资产、股权、债权等)转让收入、债务重组收入、接受捐赠收入、无法偿付的应付款收入等,不论是以货币形式、还是非货币形式体现,除另有规定外,均应一次性计入确认收入的年度计算缴纳企业所得税”《中华人民共和国企业所得税法实施条例》第二十五条“企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。”、《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条“二、企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入:(一)用于市场推广或销售;(二)用于交际应酬;(三)用于职工奖励或福利;(四)用于股息分配;(五)用于对外捐赠;(六)其他改变资产所有权属的用途。”、《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告2016年第80号)第二条“企业发生《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条规定情形的,除另有规定外,应按照被移送资产的公允价值确定销售收入。”之规定,你公司与池月珍的股份转让应按协议价格缴纳企业所得税;你公司与戚大广的股份转让,根据(2025)鲁0681民初4853号民事判决书,判决结果为转让协议无效,但并未要求股份恢复至你公司名下,你公司与戚大广的4770万股朗源股份有限公司股票转让已发生实际股份变更,且你公司转让给戚大广的4770万股朗源股份有限公司股票存在二次转让行为。你公司实际转让给戚大广的4770万股朗源股份有限公司股票应按照视同销售确定收入,以股份变更日的收盘价为公允价值计算缴纳企业所得税。综上2019年申报纳税调整后所得-6417332.94元,截至2018年底可弥补亏损额11406916.37元,应调增2019年企业所得税投资收益269183398.36元,补缴2019年企业所得税62839787.26元。

上述违法事实,有以下证据证实:

证据1:新疆尚龙股权投资管理有限公司与池月珍股份转让协议复印件,新疆尚龙股权投资管理有限公司与戚大广股份转让协议复印件,证券过户登记确认书复印件,询问通知书及询问笔录,新疆尚龙股权投资管理有限公司2019至2023年账簿总账及2019年银行存款、长期股权投资、应收股利、投资收益、实收资本明细账复印件,银行流水,证明你公司所持股票已转让并登记。

证据2:朗源股份有限公司招股说明书、股东会议及股份转让公告,关于新疆尚龙股权投资管理有限公司企业所得税问题的请示及回复,新疆尚龙股权投资管理有限公司2019年企业所得税申报表,(2025)鲁0681民初4853号民事判决书复印件,朗源股份有限公司关于大股东部分股份解除质押暨协议转让过户完成的公告、朗源股份有限公司关于大股东股份解除质押的公告、朗源股份有限公司关于大股东协议转让股份的进展暨签署《补充协议》的公告、朗源股份有限公司关于2019年度利润分配预案的公告、朗源股份有限公司2019年度股东大会决议公告、2019年8月14日朗源股份有限公司股票价格截图。以上证据证明你公司应补缴2019年企业所得税。

二、处理决定及依据

根据《中华人民共和国税收征收管理法》第三十二条“纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金”、《中华人民共和国税收征收管理法实施细则》第七十五条“税收征管法第三十二条规定的加收滞纳金的起止时间,为法律、行政法规规定或者税务机关依照法律、行政法规的规定确定的税款缴纳期限届满次日起至纳税人、扣缴义务人实际缴纳或者解缴税款之日止”之规定,追缴你公司少缴的企业所得税62839787.26元,并从滞纳税款之日起按日加收万分之五的滞纳金,加收至缴清税款为止。

限你公司自收到本决定书之日起十五日内到国家税务总局吐尔尕特口岸税务局将上述税款及滞纳金缴纳入库,并按照规定进行相关账务调整。逾期未缴清的,将依照《中华人民共和国税收征收管理法》第四十条规定强制执行。

你公司若同我局在纳税上有争议,必须先依照本决定的期限缴纳税款及滞纳金或者提供相应的担保,然后可自上述款项缴清或者提供相应担保被税务机关确认之日起六十日内依法向国家税务总局新疆维吾尔自治区税务局申请行政复议。

国家税务总局克州税务局稽查局

2025年12月22日