。

。易点天下的核心逻辑:就是做"流量中间商+技术赋能"。一端对接需要出海的中国企业(比如SHEIN、Temu这样的跨境电商,还有游戏公司、新能源车企等);另一端对接Google、Meta、TikTok等全球顶级流量平台,中间靠自研AI技术,把企业的广告精准投放到目标人群,赚流量差价+服务佣金。核心是帮出海企业"少花钱、多获客"。

1、核心业务:效果广告(占比97.53%),按结果收费更安心

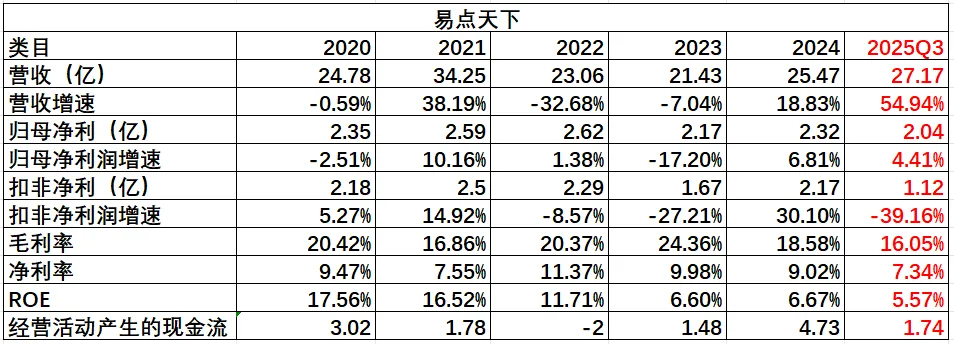

这是公司的基本盘,采用效果付费模式,企业只需要为实际效果买单,比如推广APP按下载量付费,推广电商产品按成交量付费。公司靠自研AI算法分析用户数据,精准定位目标客户,再把广告投放到对应平台,且实时优化策略。2024年这部分营收24.84亿,同比增长22.45%,增长主要来自跨境电商、游戏客户的投放需求爆发。

2、补充业务:新手出海"护航员"+AI新赛道

一是头部媒体账户管理服务,主要服务库迪咖啡、霸王茶姬这类初次出海的品牌,帮它们开海外广告账户,还提供垫资服务,收入靠媒体返点。

二是AI相关业务,比如AIGC数字创意、BI决策、智能化多云管理等,目前占比不高,但胜在前景广阔,是未来的增长伏笔。

2024年:主业稳健增长。核心驱动力是跨境电商(SHEIN、Temu)海外扩张、游戏行业出海回暖,广告预算回升;再加上成本控制到位,扣非净利润增速比营收还高,规模效应显现。

2025年三季报:营收高速爆发。关键原因有三个:① 电商客户Temu、SHEIN全球化加速,投放规模扩大,上半年电商客户收入同比增102.22%;② AI技术落地见效,KreadoAI平台带来新增量,提升了内部投放效率,推动毛利率上升;③ 新赛道突破,短剧、新能源汽车出海需求爆发,公司快速切入,打开新增长空间。

需要注意的是:2025年净利润增速低于营收增速,主要是公司在AI研发和新业务上加大投入(战略性投入),再加上TikTok、Google等平台竞价激烈,为了保份额压缩了毛利率。

资产端:总资产57.71亿,其中流动资产53.82亿,占比93.26%。核心是30亿类现金资产(货币资金+交易性金融资产),占比超52%,日常经营和研发投入有充足保障;还有22.7亿应收款,主要来自头部电商、游戏客户,回款风险低。而且公司非流动资产占比极低,典型的轻资产公司。

负债端:总负债21.88亿,资产负债率37.91%,属于较低水平。其中98.22%是流动负债(短期借款5.1亿、应付款14.6亿),非流动负债几乎可以忽略,完全没有偿债压力。

总结:财务状况健康,轻资产、低负债、偿债能力强,能支撑公司在AI研发和新市场拓展上持续投入。

出海营销行业竞争激烈,市场集中度低,主要对手有蓝色光标、省广集团、汇量科技、利欧股份、华扬联众等等,重点看看前3家:

蓝色光标:行业龙头,优势在全案策划和品牌广告,服务腾讯、联想等世界500强,全球化布局完善,AI技术覆盖全业务环节。2024年营收608亿,但归属净利-2.9亿,盈利表现不佳。

省广集团:背靠广东国资委,本土客户资源丰富,也在布局AI营销,但出海业务起步晚,全球化覆盖不足,核心优势在国内。2024年营收206.6亿,归属净利1亿。

汇量科技:同是TikTok头部代理,主打程序化广告技术,国际化程度高,但规模比易点天下小。2024年营收15亿,归属净利0.16亿。

三大风险

1、竞争加剧风险:蓝色光标等龙头加速布局出海,中小公司低价抢单,可能导致公司流量采购成本上升、毛利率下滑。

2、客户集中风险:对SHEIN、Temu等头部电商依赖度高,若这些客户收缩广告预算,会直接影响公司业绩。

3、技术迭代风险:AI技术更新快,若公司研发投入跟不上,可能丧失技术优势;而且Meta、字节等媒体巨头也在推官方AI工具,会压缩公司的收费空间。

三大潜力:

1、AI技术持续赋能:KreadoAI等平台不断迭代,既能降低创意制作成本、提升广告投放ROI,还能推动商业模式从服务收费向SaaS订阅转型,打开长期增长空间。

2、出海市场红利:中国企业出海已经从跨境电商、游戏,扩展到新能源汽车、短剧、AI应用等多个领域,未来几年出海市场仍将高速增长,公司直接受益。

3、程序化广告爆发:全球程序化广告市场预计2030年将达27530.3亿美元,2024-2030年复合增长率22.8%,亚太地区是增长最快的市场,给公司带来巨大机遇。