在中国纯碱工业的发展历程中,氨碱法、联碱法曾长期占据主导地位,但随着国内优质天然碱资源的开发与利用,行业正加速迈入以天然碱法为主导的进程中。这一转型的核心驱动力来自天然碱法显著的成本优势,而远兴能源阿拉善天然碱项目的大规模投产,则成为推动行业格局重塑的关键变量。

在此背景下,行业不仅面临产能结构的深度调整,高成本氨碱法企业的生存压力持续攀升,产能出清的节奏与路径也成为当下市场关注的核心议题。

01

远兴一期:从投料试车到全面达产过程漫长

远兴能源阿拉善塔木素天然碱项目作为国内迄今为止规模最大的天然碱项目,其一期、二期的投产与达产进程,直接决定了中国纯碱行业转型的节奏。

远兴能源阿拉善天然碱项目一期规划建设纯碱产能500万吨/年、小苏打产能40万吨/年,是项目整体产能释放的关键一步。该项目于2023年6月正式进入投料试车阶段,标志着国内大规模天然碱工业化生产的启动。经过一年多的调试与优化,项目在2024年年底实现完全达产达标,产能稳步释放。远兴能源2024年年度报告数据显示,年内公司纯碱产量达到577.79万吨,占全国纯碱总产量的15.33%,销量达到575.26万吨,产销同比分别增长115.05%和123.88%。尽管同期纯碱市场价格呈现弱势下行态势,但远兴能源凭借一期产能的大规模释放,通过“以量换价”的策略有效对冲了价格下行的不利影响,保障了营收的增长势头,验证了天然碱项目的规模化竞争优势。

值得注意的是,随着远兴一期投产达产进程的推进,2023—2024年纯碱期货行情跌宕起伏,其节奏可分为三个核心阶段。

第一阶段:

投料试车阶段(2023年4—5月)

该阶段市场因大规模天然碱产能即将释放,对行情呈现悲观预期,行业上中下游持货意愿极低,碱厂小幅累库,现货价格高位下调,期货价格迅速走弱。“五一”假期后,现货价格半个月内下跌1000元/吨,期货价格进一步大幅下挫,纯碱期货主力合约价格从2500元/吨的高位一路下行至阶段性低点1550元/吨附近,跌幅接近40%。

第二阶段:

产能爬坡期(2023年6月—2024年中期)

该阶段纯碱价格波动较大。由于项目产能释放进度不及市场预期,阶段性缓解了供应端的担忧,受传统产能检修、下游需求季节性波动,以及巨大的投产预期差、青海环保检查等因素影响,纯碱期货价格出现了史诗级的大幅波动。由于当时行业整体供应压力不大,叠加部分传统产能检修支撑,主力合约价格跌至氨碱法成本线附近后企稳震荡。震荡行情持续到8月,由于远兴投产推迟,叠加检修季产量折损较多,市场出现了“一碱难求”的局面,供需缺口扩大,现货价格8月大幅拉涨,涨势一直持续到9月初。9月中旬,随着检修季折损的产量恢复,远兴2线点火生产,供需拐点出现,库存开始累积,期货价格在9月中旬至10月走弱。11月,远兴3线投料延期,供应端扰动较多,下游积极补库,上游去库,纯碱期货再次走出大涨行情,主力合约价格涨至2800元/吨以上。2024年1—3月,纯碱供应端处于上量期,碱厂累库,市场情绪悲观,现货价格接连调降,期货价格延续底部宽幅震荡格局。4月,由于远兴及个别龙头企业产能不稳定,产量折损较大,下游玻璃厂开启主动补库,缓解了供应端压力,碱厂库存转移至中下游,期货价格自底部反弹。5月,随着部分碱厂提前检修,碱厂挺价心态较浓,下游买货积极,因此碱厂未形成累库,期货价格强势上涨。

第三阶段:

全面达产与规模释放(2024年下半年—2024年年底)

经过前期多轮调试与优化,一期项目各生产线运行参数逐步达到设计标准,产能释放节奏加快,于2024年年底正式实现完全达产。随着远兴一期迈向完全达产,纯碱实际供应增量持续落地,叠加下游玻璃等行业需求疲软,房地产低迷导致平板玻璃需求缩减,光伏玻璃产能大幅收缩,供需失衡格局加剧,此外,期现商正套货源流出为供应端进一步注入压力,纯碱期货价格开启加速下行模式,下半年重心持续下移,从5月底接近3000元/吨的高位跌至年底1600元/吨低点。

02

远兴二期达产进度预测

如今,远兴能源阿拉善天然碱项目二期的建设进程持续推进。根据项目规划,二期工程建设纯碱产能280万吨/年、小苏打产能40万吨/年,项目第一条100万吨/年纯碱生产线已于2025年12月9日投料试车并于当日晚间产出合格产品,目前处于装置调试与优化阶段,后续生产线将按计划逐步投产。其完全达产后,远兴能源阿拉善基地的纯碱总产能将达到780万吨/年、小苏打总产能80万吨/年,成为全球范围内极具影响力的天然碱生产基地。二期产能的释放将进一步放大天然碱在国内纯碱市场的供给占比,加速行业的转型进程,同时也将进一步加剧市场的成本竞争格局。

结合一期的达产进度,二期与一期采用相同的天然碱法生产工艺,一期积累的设备调试、参数优化经验可直接应用,减少试错成本。二期总产能 280 万吨(一线100万吨,二、三线分别为90万吨),相比一期 500 万吨生产线数量更少,管理与协调难度降低。同时,一期已建立稳定的原材料供应与产品销售渠道,二期可快速对接,缩短市场适应期。

03

天然碱将主导行业格局

天然碱极具成本优势

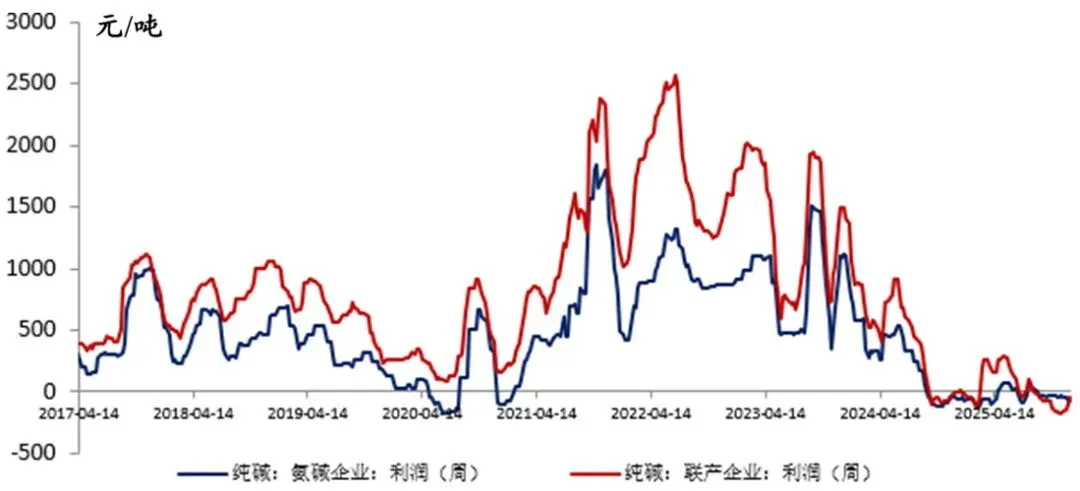

图为纯碱生产利润

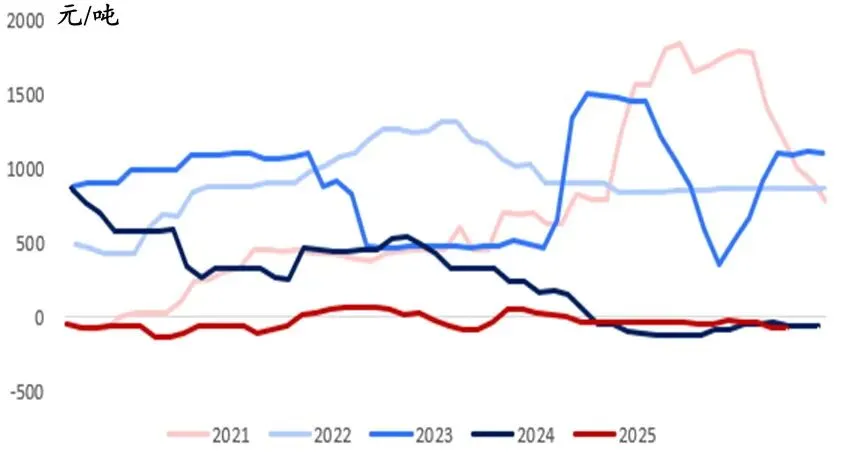

图为氨碱法利润

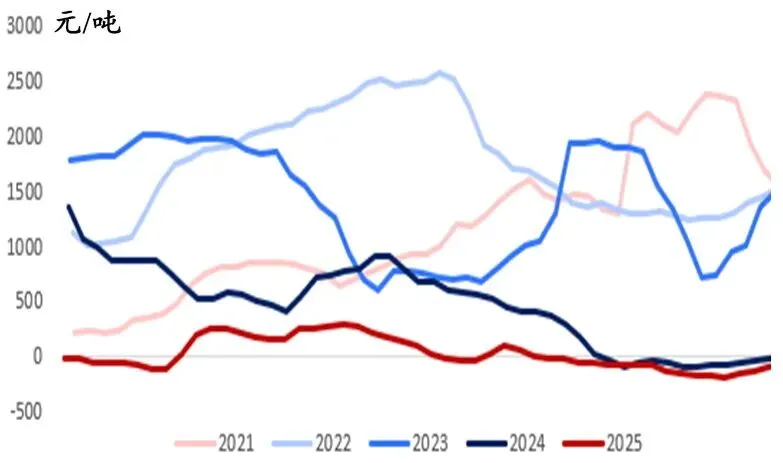

远兴能源等天然碱项目的大规模投产,正推动中国纯碱行业格局发生根本性变化。当前国内纯碱生产主要分为氨碱法、联碱法和天然碱法三种工艺,三者的成本结构差异显著,天然碱法依托优质矿产资源,完全成本可控制在1000元/吨以下;联碱法企业的成本中枢大致在1050~1200元/吨;部分采用氨碱法工艺且需外购原料、能源成本较高的工厂,完全成本可达1300元/吨甚至更高。在当前纯碱价格震荡下行的背景下,天然碱法企业凭借成本优势,持续提升市场占有率,而高成本的氨碱法企业则逐步陷入亏损困境,市场份额持续萎缩。

图为联碱法利润

天然碱的生产高度依赖优质的天然碱矿资源,国内优质的天然碱资源主要集中在少数企业手中,这将形成显著的资源壁垒。未来,纯碱行业的竞争不再是简单的产能规模竞争,而是资源禀赋与成本控制能力的竞争,拥有优质天然碱资源的企业将在行业竞争中占据绝对主导地位。

行业集中度进一步提升

截至2025年12月,中国纯碱行业CR5(业务规模前5名企业产能集中度)为 54%~56%,处于中高度集中水平。CR10为70%~72%,行业头部效应显著。待远兴二期达产后,行业集中度将再度提升。天然碱项目具有规模化、集约化的特点,远兴能源等龙头企业的产能释放将进一步挤压中小高成本企业的生存空间,推动行业内的兼并重组与产能整合,行业集中度有望持续提升,形成少数天然碱龙头主导、部分优质联碱法企业补充的行业格局。

在天然碱法主导的转型进程中,高成本的氨碱法企业受到的冲击最为显著,面临前所未有的竞争压力,陷入“生产即亏损、停产失份额”的两难困境。从成本端看,氨碱法工艺本身存在原料消耗高、能源成本高、环保投入大等先天劣势。随着天然碱产能的释放,今年纯碱价格持续震荡下行,当前价格已低于氨碱法企业的成本线。对部分老旧氨碱法工厂而言,由于设备老化、能源效率低,成本压力更为突出,生存空间被持续压缩。

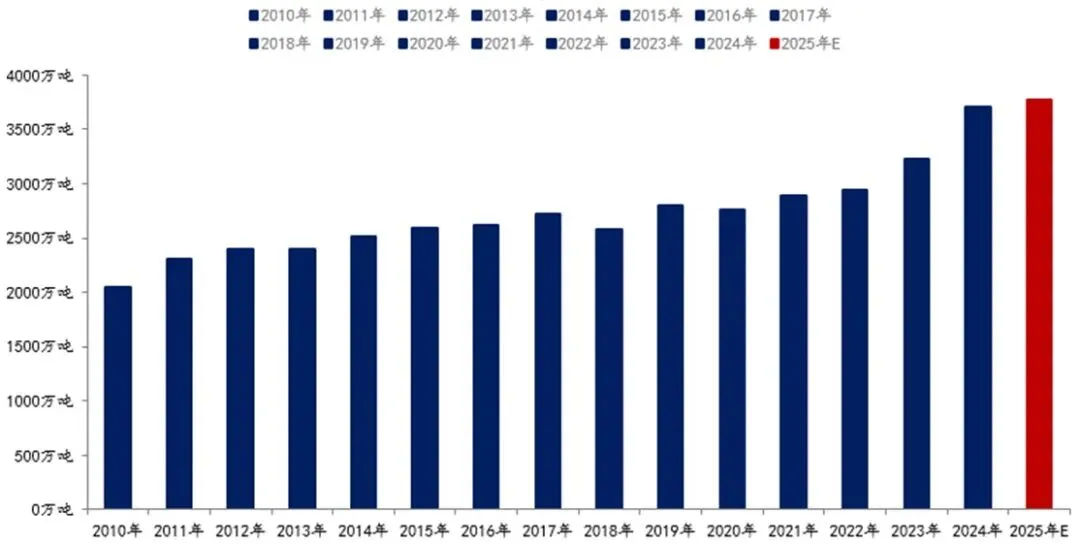

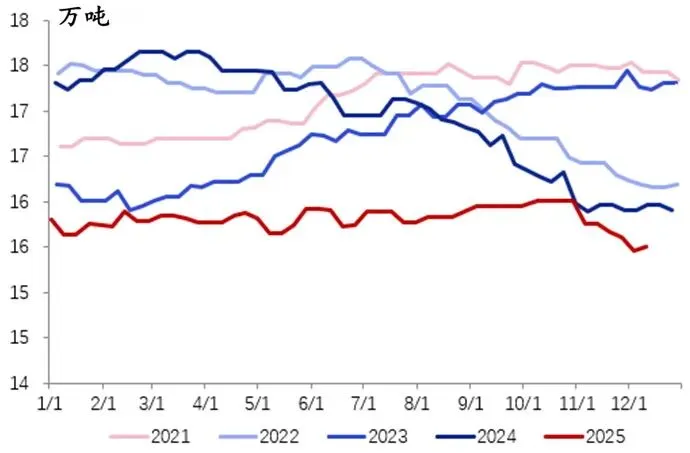

图为纯碱年产量

此外,氨碱法企业的市场份额正被天然碱企业持续侵蚀。天然碱法企业凭借低成本优势,能够以更低的价格销售产品,吸引下游玻璃、光伏等行业客户。下游企业为控制成本,纷纷调整采购策略,压缩库存并优先选择低价原料,部分氨碱法企业的客户资源不断流失。对氨碱法企业来说,一旦停产检修又意味着丢失市场份额,客户转向竞争对手,形成两难抉择。此外,环保政策持续收紧,氨碱法生产过程中会产生较多的污染物,环保治理成本较高,部分环保设施不达标的氨碱法企业面临限产、停产的风险,进一步削弱了其市场竞争力。

04

产能出清可能的路径

目前来看,纯碱产能出清速度相对缓慢。一方面,氨碱法企业虽然面临亏损,但多数企业仍选择“硬扛”,主要是担心停产检修会丢失长期积累的市场份额,后续难以恢复。另一方面,部分企业依靠过往的利润积累或融资支持,仍具备一定的现金流支撑能力,能够在一定时期内承受亏损。此外,氨碱法企业的停产、退出涉及设备处置、人员安置等诸多问题,需要一定的时间周期。

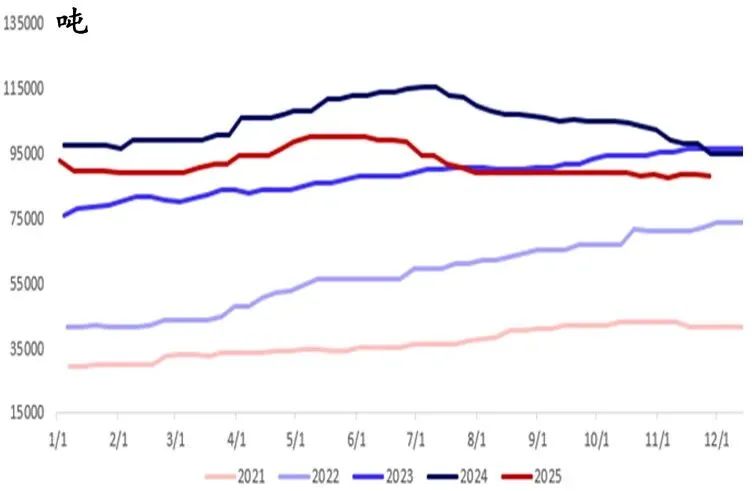

图为浮法玻璃日熔量

从中长期看,产能出清的趋势不可逆转,出清速度将逐步加快。随着远兴天然碱二期等后续产能的持续释放,纯碱市场供给压力将进一步加大,价格中枢可能继续下移,将有更多氨碱法企业因现金流断裂而被迫退出市场。同时,“反内卷”政策的持续强化、行业竞争的进一步加剧,也将推动高成本产能加速出清。当价格持续低于成本,迫使足够规模的高成本产能退出,市场的供需天平才能重新平衡,市场仍在等待关键的出清信号。

从出清路径看,预计将呈现“先中小后大型”的特点。中小型氨碱法企业由于资金实力弱、成本控制能力差,将率先被市场淘汰;部分大型氨碱法企业若无法通过技术改造、资源整合降低成本,也将逐步退出市场。此外,行业内可能出现兼并重组案例,优质企业通过收购高成本企业的产能、设备等资源,实现规模扩张与产能优化。

图为光伏日熔量

2026年,随着远兴二期项目逐步达产,纯碱行业将迎来供需格局的深度重塑。最大下游浮法玻璃在 “反内卷”政策推动下进入产能出清加速期,预计纯碱需求将减少44万~63万吨;光伏玻璃需求增速放缓,中性情景下对纯碱新增需求50万~80 万吨,和浮法端的减量基本冲抵,轻碱需求亮点集中在碳酸锂领域,该领域对应纯碱需求同比增速约50%,成为重要增长引擎,但依然难以对冲纯碱整体的供应增量。出口将延续增长态势,预计全年出口量进一步增至230万~260万吨,但需警惕国际竞争与贸易壁垒风险。

整体来看,纯碱行业供过于求格局难改,传统产能出清迫在眉睫,价格企稳抬升需依靠实际产能出清来实现。

未来国内纯碱市场份额向天然碱法龙头企业集中,高成本氨碱法企业将持续面临生存压力,产能出清将以渐进的方式推进,最终实现行业供需的新平衡。(作者期货投资咨询证书编号Z0017002)