0前言-诗意致辞

一、公司概况与基本面数据

1.1 公司成立与商业定位

蓝箭航天空间科技股份有限公司成立于2015 年 6 月,是国内首批进入商业运载火箭领域的民营企业之一,目前正冲刺科创板 IPO,并有望成为 “商业火箭第一股”。公司主营业务包括:

- 液氧甲烷发动机研发与制造

- 运载火箭整机研发、生产及发射服务

- 提供商业航天火箭发射服务与相关技术服务

未来发展战略:蓝箭航天是国内领先的商业航天企业,主要从事液氧甲烷发动机及运载火箭的研发、生产并提供商业航天火箭发射服务,致力于构建以中大型可重复使用液氧甲烷运载火箭为核心的“研发、制造、试验、发射”全产业链条,打造航天领域的科技综合体,成为世界一流商业航天企业。

1.2 IPO 与募资计划

蓝箭航天于2025 年 12 月31 日 递交科创板 IPO 招股书申请,计划募集 75 亿元人民币,其中:

- 27.7 亿元 用于可重复使用火箭产能提升项目

- 47.3 亿元 用于可重复使用火箭技术提升项目

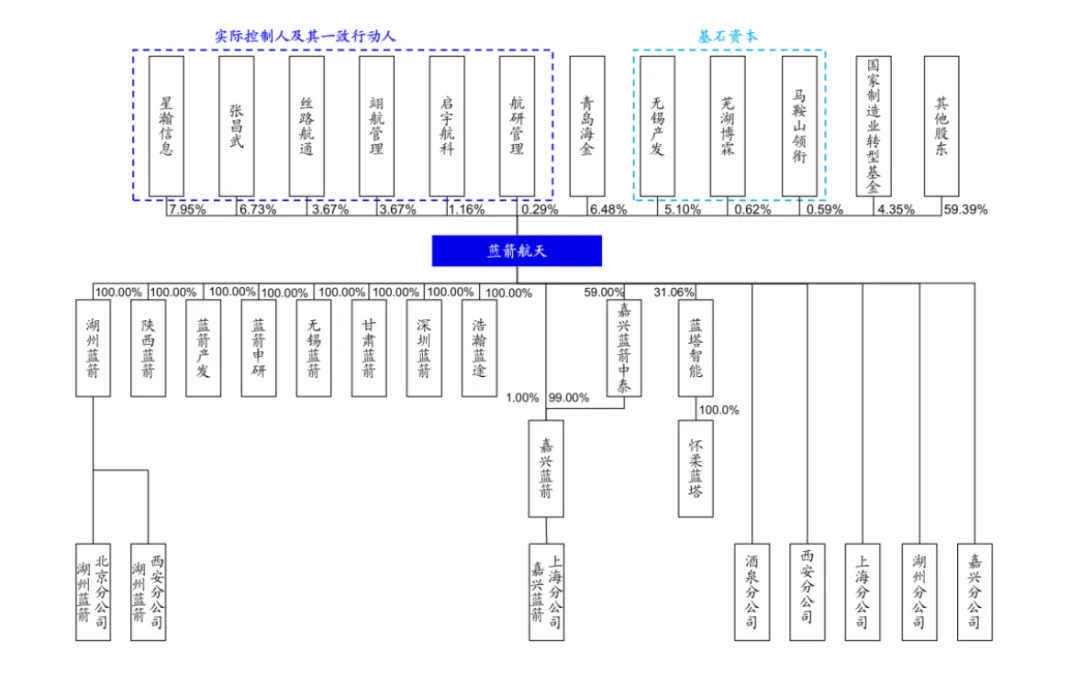

1.3 股权结构与控股

招股书披露,公司股权较为分散,股东数量110个,但实际控制人为创始人 张昌武 及其控制的多类实体合计控制较大比例股权。

在非公开交易市场上,2025 年 4 月曾出现一笔蓝箭股权交易(碧桂园创投 11.063% 股份出售),对应估值约 127.54 亿人民币.

二、行业概览与市场数据洞察

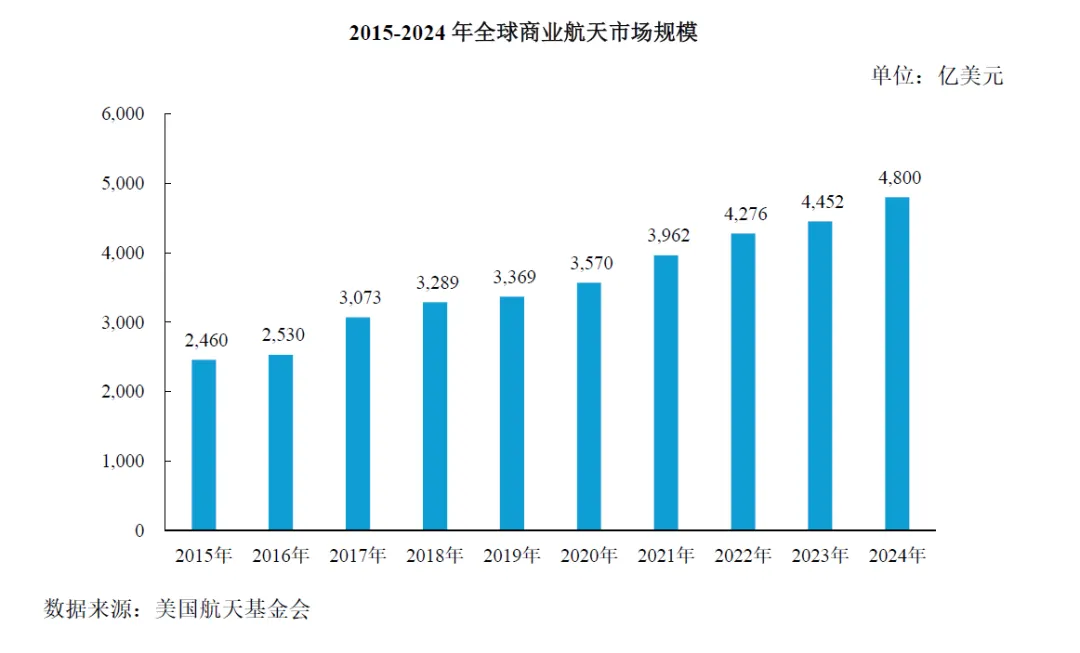

2.1 全球商业航天市场规模与增长

根据第三方行业报告,截至2024 年:全球航天经济规模约 6,120 亿美元,其中商业航天收入约 4,800 亿美元,占比约 78% .在过去十年(2015–2024 年)间,全球商业航天的年均复合增长率约 7.7%。

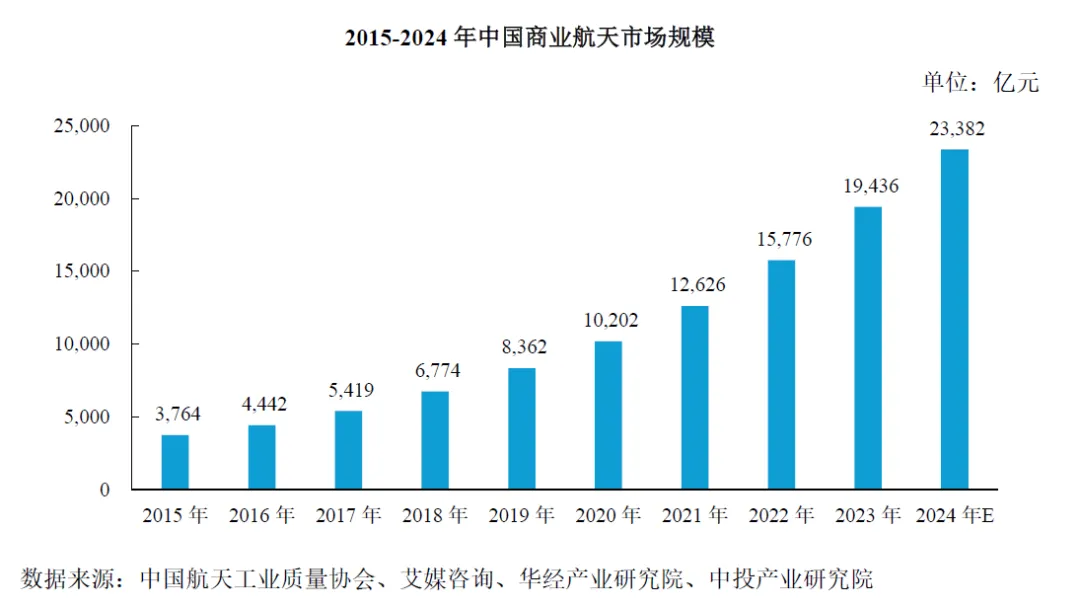

2.2 中国商业航天市场数据

中国商业航天产业呈现出爆发式增长:全行业规模约 2.5–2.8 万亿元人民币,年复合增长率超过 20% ,行业参与主体已超过600 家企业.

根据前瞻产业研究院预测,2025 2030 年,中国商业航天行业将进入发展黄金期,预计 2030 年中国市场规模将达到 8 万亿元人民币。

2.3 商业发射次数及竞速趋势

截至2025 年 11 月:全球轨道发射次数已超过 每月 26 次,进入所谓“周更发射时代”.

- 中国全年进行了 87 次发射(84 次成功)

- 民营商业火箭完成 23 次发射任务,部署航天器 324 颗 .

这意味着:民营发射活动在中国全国总发射活动中已占有明显份额;商用与政府混合需求推动市场加速演化。

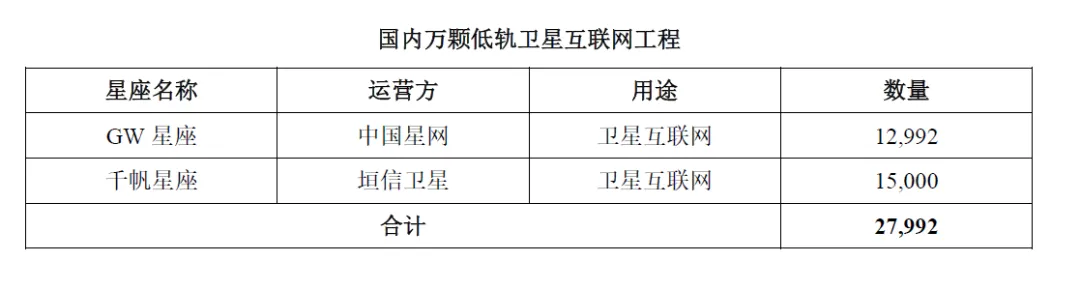

2.4 中国大型卫星星座需求

中国正在推进多个大型低轨卫星组网项目,如:GW 星座,千帆星座,这些星座计划部署总数超过万颗级低轨卫星,对发射能力提出极大需求。这些都是蓝箭未来收入潜力的源泉。

2020年中国星网提交了 12,992 颗卫星星座的申请, 根据 ITU 规则, 第 9 年 需 完成星座总规模的 10%,否则资源可能被收回 ,因此 GW 星座 202 9 年底前 需部署约 1,300颗卫星 。 垣信卫星 千帆 星座 计划 2027 年底前部署 1,296 颗卫星 ,到 2030 年底完成1.5 万颗低轨卫星的互联网组网 。 截至 2025 年 12 月,两大星座已发射卫星数量均未超过 150 颗 火箭发射 具有 巨大 需求 ,市场空间极其广阔。

根据功能划分,传统卫星主要包括通 信 卫星、遥感卫星 及 导航卫星 。根据《 SpaceEconomy Report 2024 》( Euroconsult , 2025 2024 年通信卫星、遥感卫星及导航卫星市场规模分别为 1,592 亿美元、 201 亿美元及 134 亿美元,通信卫星市场规模领先。

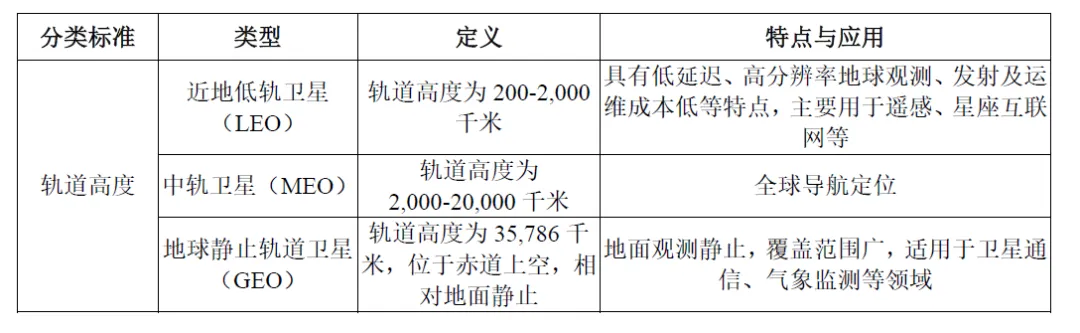

根据卫星轨道 高度不同, 可分为近地低轨卫星( LEO )、中轨卫星 MEO )和 地球静止轨道卫星( GEO )),其中太阳同步轨道卫星 SSO )和极地轨道卫星都属于 近地低轨卫星 。具体情况如下:

三、核心技术路线与竞争力分析

在投资技术密集型企业时,理解技术路线和壁垒极为关键。

3.1 技术路线选择:液氧甲烷 + 可复用

蓝箭选择的是液氧甲烷发动机 + 可重复使用火箭 的组合技术路线。这一技术路线具有较高的长期成本优势和适合高发射频次的潜力。

2023 年,蓝箭旗下“朱雀二号”运载火箭搭载自研液氧甲烷发动机成功进入轨道,是国内首个此类成就。

2025 年 12 月,朱雀三号成功首飞入轨,实现了大推力运载火箭创新突破,并开展了一级助推器回收试验。

3.2 技术壁垒与研发投入

报告期内,蓝箭航天研发支出持续较高:

- 2022 年:4.87 亿元

- 2023 年:8.30 亿元

- 2024 年:6.13 亿元

- 2025 上半年:3.60 亿元

三年半累计研发投入约22.9 亿元。

3.3 竞争格局

海外竞争对手主要是Space X。

国内商业航天细分赛道中,主要竞争对手有:天兵科技\星际荣耀\中科宇航\星河动力等,这些企业也在推进自研运载火箭和推进技术,但在可复用液氧甲烷技术路径与量产化验证方面,蓝箭目前处于领先位置。

海外竞争对手

国内竞争格局分为 “民营头部” 与 “国有国家队” 两类,蓝箭航天作为民营龙头,主要竞争对手如下:

国内民营竞争对手

3.4 竞争优劣势

竞争优势

2、竞争劣势

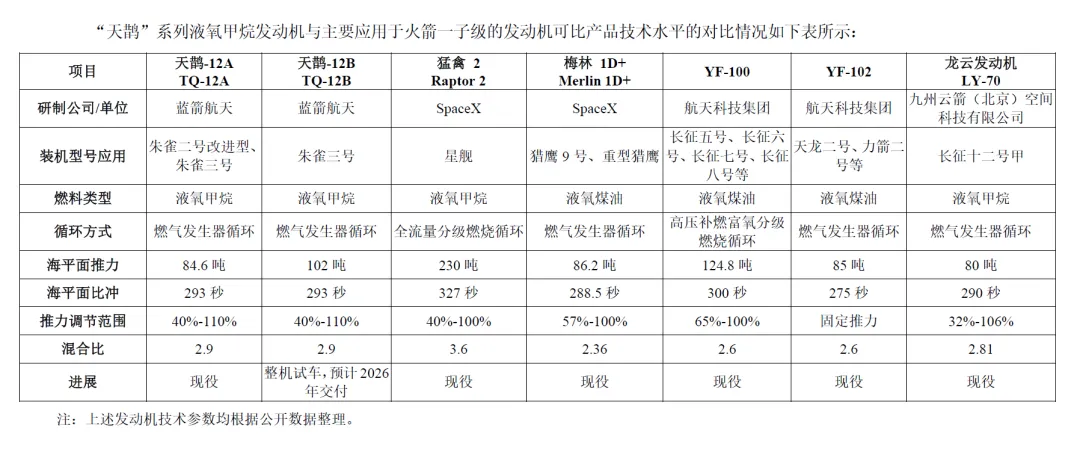

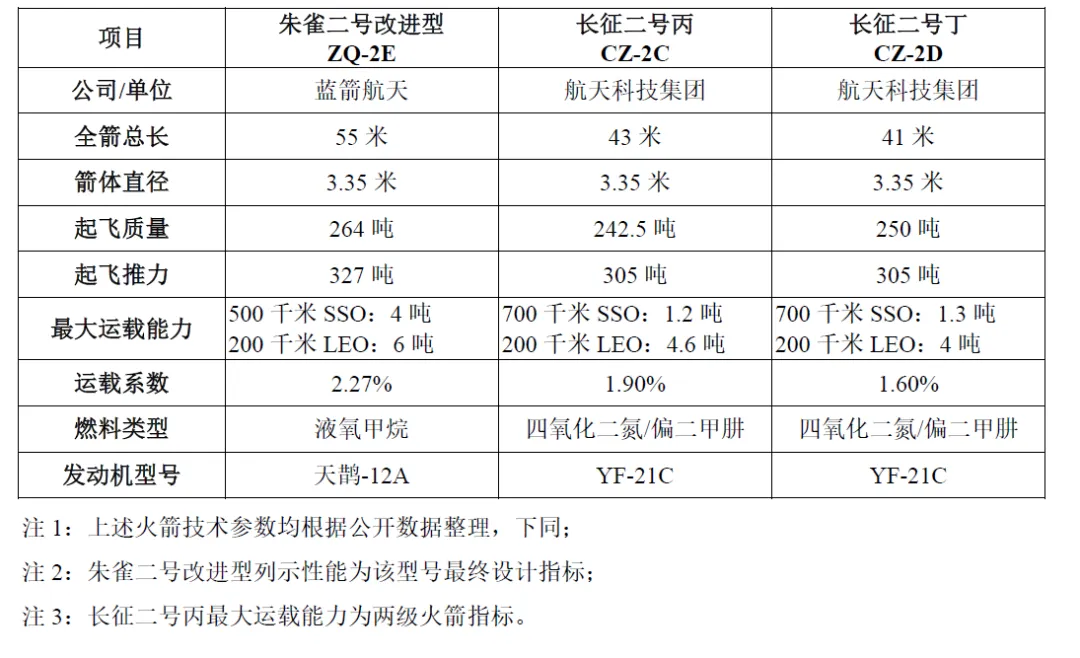

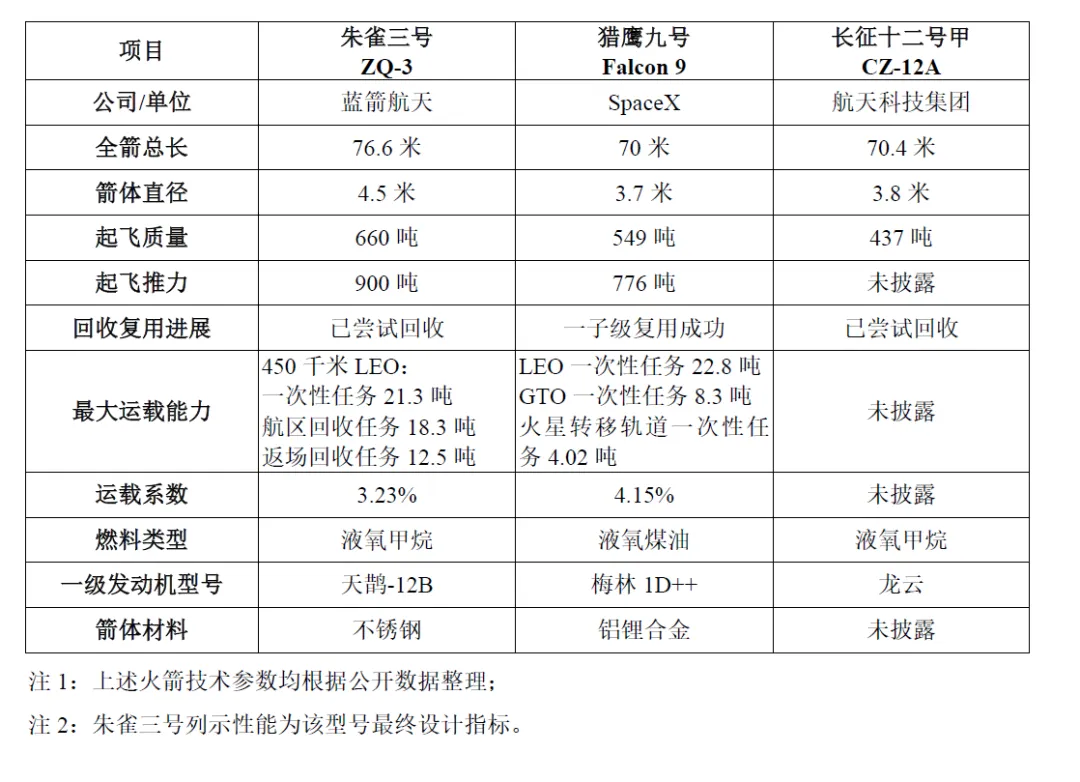

3.5产品对比

天鹊、朱雀二号、三号

四、财务状况解读

4.1 收入与亏损趋势

根据招股书公开数据,蓝箭航天的营收与净损情况如下:

报告期 | 营业收入(万元) | 净利润(亿元) |

2022 | 78.29 | -8.04 |

2023 | 395.21 | -11.88 |

2024 | 427.83 | -8.76 |

2025H1 | 3643.19 | -5.97 |

从数据看:

- 营收在逐年增长,尤其 2025 年上半年实现显著增长

- 累计净亏损约 35 亿人民币 级别 (中国风险投资)

- 研发投入远大于营收规模

这符合重资产、硬科技行业特征。

4.2 现金流与未弥补亏损

招股书披露:

- 经营活动现金流均为负值,并且额逐年扩大

- 截至 2025 年 6 月 30 日,公司合并报表未分配利润为 -48.4 亿元 (新浪财经)

现金消耗主要来自研发和生产准备投入,同时收入规模尚未能够覆盖成本。

4.3 研发强度与行业对比

从研发支出占营收比率:

- 2022 年:研发费用 / 收入 ≈ 622 倍

- 2023 年:≈ 210 倍

- 2024 年:≈ 143 倍

- 2025 上半年:≈ 9.87 倍 (新浪财经)

这种极高的研发强度在行业早期并不罕见,但显示公司仍处在技术积累和规模化发力前的阶段。

资产负债表主要科目

利润表主要科目

现金流量表主要科目

五、募投项目与未来发展路径

5.1 募投项目构成

本次 IPO 拟募资总额 75 亿元,项目分布如下:

项目方向 | 规划投资额(亿元) |

可重用火箭产能提升 | 27.7 |

可重用火箭技术提升 | 47.3 |

重点投入方向反映出公司战略判断:

- 当前阶段研发验证已取得实质性进展

- 接下来关键是技术成熟与规模化生产

- 这两项正是商业化落地的核心前提

5.2 未来盈利路径与进度预期

招股书中体现,公司设定的收入预期为:

- 2026 年:营业收入 ≥ 5 亿元

- 2027 年:营业收入 ≥ 10 亿元

这反映出公司判断市场需求在未来两年有望进入商业化放量阶段。

核心数据参考来源

- 蓝箭航天财务与业务数据(招股书)