2025年20起上市公司要约收购案例的四大交易特征

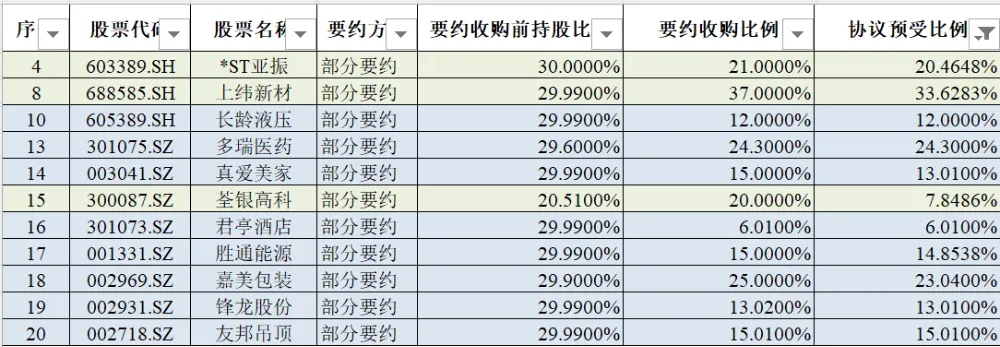

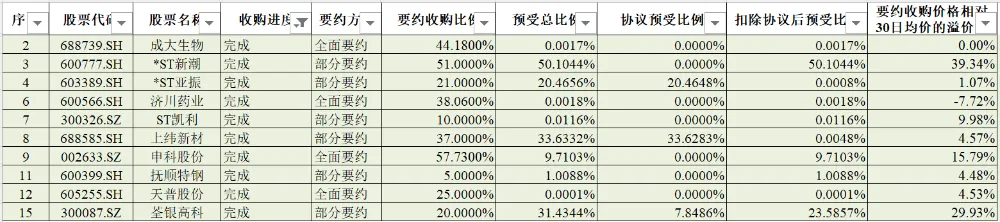

自2024年9月“并购六条”落地激活市场后,2025年要约收购数量创下2019年以来近7年新高,更出现了B股反向收购A股、竞争性要约收购(伊泰B股收购*ST新潮)的创新案例,产业整合导向愈发鲜明。按照要约收购报告书摘要披露日统计,2025年度以上市公司作为目标方(被并购方)的要约收购案例共20起,其中,8起正在进行中,10起已完成,2起失败或终止,具体情况如下:(一)全面要约仅占比25%,均属于法定全面要约收购义务情形2025年全面要约案例仅5起、占比25%,均属于由于协议转让或间接收购等导致收购人持有上市公司股份比例超过30%、且不符合豁免要约情形,从而触发法定全面要约收购义务。成大生物:韶关市高腾企业管理有限公司因通过控制辽宁成大(持股15.30%并主导董事会)间接取得成大生物54.67%控制权,触发法定全面要约收购义务。曙光数创:海光信息因筹划换股吸收合并中科曙光(曙光数创控股股东)触发对曙光数创的法定全面要约收购义务,但因海光信息与中科曙光于2025年12月9日宣布终止重组计划,该要约收购事项同步取消。济川药业:因曹飞从父亲曹龙祥处受让济川控股10.10%股权,导致其通过济川控股及西藏济川间接控制济川药业56.07%股份,超过30%的法定要约触发线。申科股份:深圳汇理鸿晟产业控股企业(有限合伙)通过北京产权交易所公开竞价取得申科股份原控股股东何全波及第二大股东北京华创合计41.89%股权,触发法定全面要约收购义务。天普股份:中昊芯英(杭州)科技有限公司及其一致行动人通过“协议转让18.75%股份+向控股股东天普控股增资取得75%股权(间接控制49.54%股份)”组合方式触发全面要约收购义务,发起法定全面要约。(二)部分案例通过“协议转让不超过30%股份+协议预受要约”,规避全面要约收购义务根据《上市公司收购管理办法》第四十七条,收购人拟通过协议方式收购一个上市公司的股份超过30%的,超过30%的部分,应当改以要约方式进行;但符合本办法第六章规定情形的,收购人可以免于发出要约。符合前述规定情形的,收购人可以履行其收购协议;不符合前述规定情形的,在履行其收购协议前,应当发出全面要约。在协议转让比例超过30%时,可以选择“协议转让超过30%+强制全面要约收购”(例如恒大地产要约收购嘉凯城),或者“协议转让不超过30%股份+协议预受要约”,前者的劣势主要体现在如下方面:(1)协议转让股份要等全部要约收购义务履行后,才能办理过户登记;(2)强制全面要约收购的要约收购比例更高,需要收购人准备更多的履约保证金(不少于收购价款总额的20%)存入证券登记结算机构指定的银行;(3)上市公司股价极端下跌情况下,股东可能全部接受要约,从而导致上市公司股权分布不具备上市条件。因此,近年来更多采用“协议转让不超过30%股份+协议预受要约”方案,收购人先协议受让上市公司不超过30%股份,要约收购开始前,收购人与转让方签署预受协议或意向协议,约定转让方同意按照届时发布的要约条件进行要约预受并最终按照要约条件向收购人出售股份。2025年15起部分要约案例中,11起案例存在协议预受要约,除荃银高科案例外,其余案例要约收购比例均接近协议预受比例,反映出收购人仅计划收购协议预受方持有的上市公司股份,无意进一步扩大持股比例。(三)绝大部分案例要约收购价格溢价率不高,收购人通过要约收购巩固控制权的意愿较低要约收购价格的设置需兼顾法定合规底线、收购目的、市场价格与竞争因素等,核心考虑因素归纳如下:这是价格设置的硬性底线,依据《上市公司收购管理办法》第三十五条,要约价格不得低于提示性公告前6个月内收购人取得该股份支付的最高价格(法定最低价),同时低于提示性公告日前30个交易日该种股票的每日加权平均价格的算术平均值的(原则要求),收购人聘请的财务顾问应当就该种股票前6个月的交易情况进行分析,说明是否存在股价被操纵、收购人是否有未披露的一致行动人、收购人前6个月取得公司股份是否存在其他支付安排、要约价格的合理性等。主动要约(多为部分要约):若目的是巩固控制权、确保要约成功,通常会设置溢价价格(一般较市场均价溢价15%-30%),吸引股东预受,甚至与协议转让价格保持一致(如优必选收购锋龙股份、逐越鸿智收购嘉美包装)。法定要约(多为全面要约):若仅为履行控制权变更触发的法定义务,收购人往往并不指望通过要约再额外增持,价格通常贴近法定最低价,无需额外溢价,股东参与度往往较低。若已与特定股东签署预受协议,要约价格通常与协议转让价格一致,确保预受承诺落地;若面向散户股东,需通过溢价提升吸引力;若股东对公司长期价值认可度高,可适当降低溢价幅度。需对标目标公司近期股价走势、行业估值水平(市盈率、市净率)、可比公司并购估值,同时考虑要约期间股价波动预期;若为竞争性要约,价格需高于对手以争夺股份(如伊泰B股收购*ST新潮时,报价高于金帝石油)。需结合目标公司的净资产、盈利能力、成长性、产业协同价值(如技术、渠道、供应链互补)确定价格;若收购后能通过资源整合显著提升公司价值,可承受更高的要约价格。2025年5起全面要约案例的要约收购价格均采用前6个月内收购人取得该股份支付的最高价格,或不高于前30个交易日均价。2025年绝大部分部分要约案例的要约收购价格,相较前30个交易日均价的溢价率低于20%,说明收购人通过要约收购巩固控制权的意愿较低,主要为已与特定股东签署预受协议,要约价格与协议转让价格一致,确保预受承诺落地。仅3起部分要约案例的要约收购价格溢价率高于20%,分别为金帝石油收购*ST新潮、伊泰B股收购*ST新潮、中种集团收购荃银高科,前两个案例为收购人拟通过高溢价吸引中小股东预受,从而取得上市公司控制权,进而主导公司治理与海外油气资产整合,第三个案例中种集团(背靠央企先正达/中国中化)作为种业国家队,高溢价收购体现对荃银高科育种技术与市场渠道的高度认可,通过巩固控制权,解决公司股权分散问题,加速种业资源整合。(四)绝大部分案例由于要约收购价格溢价率不高,散户参与度较低要约收购价格与二级市场价格的溢价幅度是散户股东是否接受要约收购的核心考虑因素,若要约价格高于当前市场价格,且扣除交易税费后仍有明确套利空间,散户更倾向接受要约变现;若要约价格低于市场价格,或市价在要约期内持续高于要约价,散户会选择在二级市场卖出而非接受要约。2025年10起已完成案例中,最终股东预受要约总比例扣除协议预受比例高于5%的案例仅3起,分别为伊泰B股收购*ST新潮、汇理鸿晟收购申科股份、中种集团收购荃银高科,这3个案例要约收购价格,相较前30个交易日均价的溢价率均高于15%。期待你的点赞、在看、分享!

免责声明:

本文系原创,纯属个人观点,若有出入,请咨询专业机构并查询相关法律法规及监管部门的意见,本人不承担任何责任。请尊重原创,转载本文时,需在正文前显著位置标注文章来源,否则视作侵权,作者将保留追究法律责任的权利。

关于作者:

毕业于北京大学,前一线投行从业人员,保荐代表人、非执业注册会计师、评估师、律师,目前任职于某投资机构。工作之余分享投资、投行领域的知识总结、心得体会,关注我,让我们共同成长!