随着国内跨境电商的蓬勃发展,越来越多的跨境卖家选择通过在香港设立公司来实现“省税”目的,借助香港低税率和税收优惠政策,降低运营成本。然而,许多卖家往往忽视了税务合规的复杂性,未能全面了解香港税务安排的细节,“设立香港公司”这一看似吸引人的策略背后,潜藏着诸多未被充分认识的风险和潜在后果。

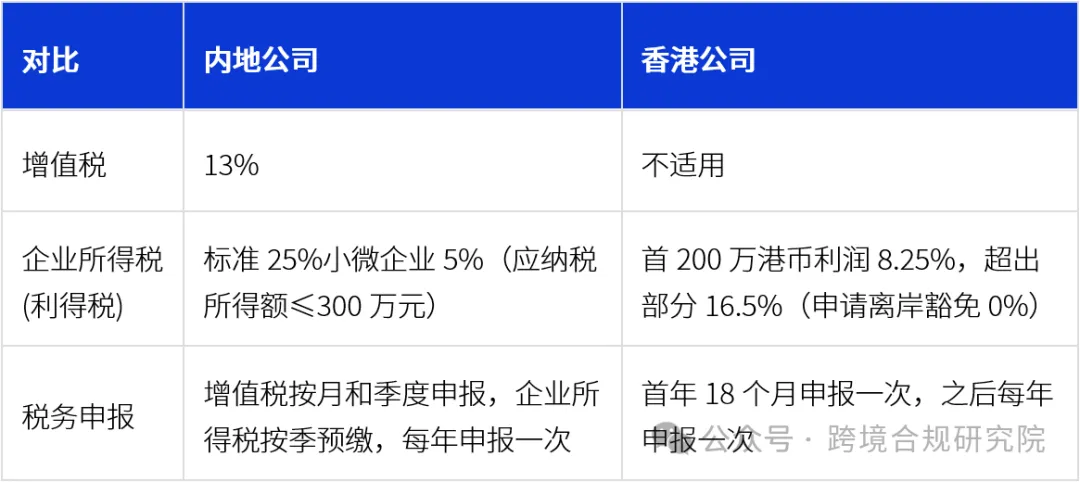

可见,对于年应纳税所得额(利润)超过300万的企业,香港公司在税务方面具有显著优势。

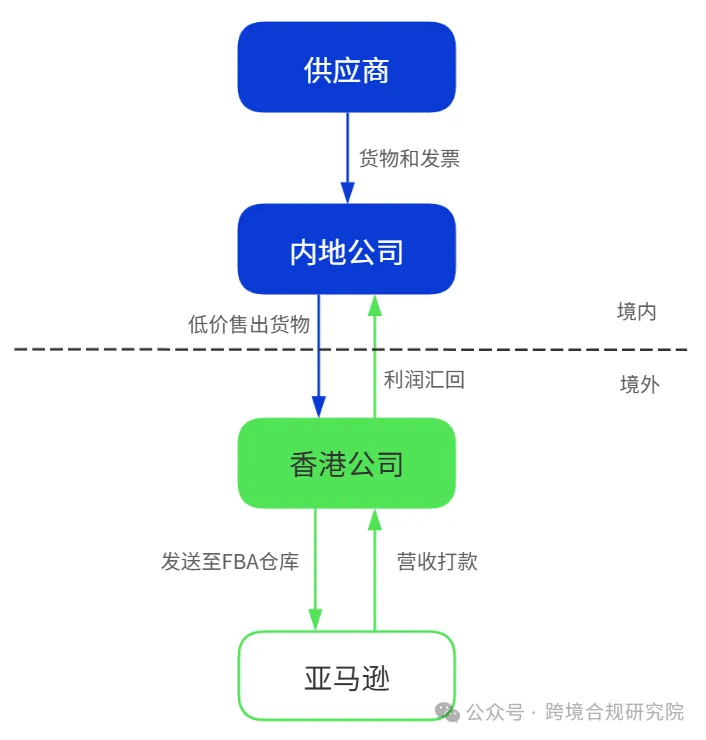

1) 注册香港公司并开立香港银行账户,用于收取亚马逊销售款;

2) 供应商向内地公司开具发票,内地公司以一般贸易形式,低价将货物卖给香港公司。货物从香港发往目的国FBA仓库;

3) 亚马逊销售收入结算至香港公司账户,香港公司缴纳利得税或申请离岸免税;

4) 通过股东分红等方式将利润转至内地。

境内税收

内地公司在与供应商交易时,供应商会处理其增值税和企业所得税。内地公司以低于市场的价格将商品卖给香港公司,并通过海关办理一般贸易出口,但不申请出口退税。由于销售价格压低,内地公司实际利润接近零,因此增值税负担几乎为零,企业所得税也大幅降低。

香港税收

香港对企业征收利得税,标准税率为16.5%。然而,对于首200万港币的利润,税率仅为8.25%。若香港公司能够证明其利润主要来源于境外(例如,货物的采购和销售均在中国大陆以外进行),则可向香港税务局申请将该部分利润认定为离岸经营所得,进而免除香港利得税。香港公司每年只需缴纳少量的登记费用和会计审计费用。

通过在香港设立公司,卖家可免去国内的增值税和企业所得税,且无票SKU不受增值税影响。若获得离岸豁免,所得税几乎为零。香港简单的税制大大减少了国内报税的繁琐,卖家仅需每年报税,提升了报税效率。不过,这种做法在15号和17号公告落地后,面临反避税的风险。

如果内地公司以低于市场价格向香港公司销售商品,且两者属于同一实控人,这属于关联交易。根据中国的反避税规定,税务机关有权对这些交易进行价格调整,确保其符合市场公允水平,进而进行征税。

如果内地公司出现长期零利润,而香港公司却大幅盈利时,税务机关可能以市场价为依据,认定内地公司未按规定申报收入,需要补征所得税和增值税差额。

香港公司享有离岸免税利润的优势,但如果香港公司实际税负低于12.5%,可能会被认定为CFC(控制外国公司),其未分配利润将视同股息,内地企业需补缴25%的所得税。

香港公司若申请离岸豁免税务待遇,必须证明其业务完全在境外进行。这通常需要公司在境外有实际运营痕迹,如实体办公场所、仓库或货物存储地等。如果未能提供充分证据,香港税务局可能拒绝离岸豁免申请,导致公司需按标准税率8.25%(适用于首200万港币利润)缴纳税款,并补交之前年度的税款。

若香港公司成功申请离岸豁免,且在其他国家如美国开展业务,则可能触发当地的销售税、增值税或进口关税等合规义务,未及时处理可能带来合规风险,影响公司账户的运营。

根据《企业所得税法》及《内地和香港特别行政区关于避免双重征税和防止偷漏税的安排》,如果香港公司实际管理机构位于中国境内,可能会被认定为中国的“居民企业”,这意味着它必须按25%的税率缴纳全球所得的企业所得税。此外,如果香港公司的核心商业活动由中国境内的人员完成,可能会被认定为在中国境内设立常设机构,需对与常设机构相关的收入按中国企业所得税标准缴税。

当卖家希望将香港公司盈利转回大陆个人账户时,还需要考虑分红税。香港公司将利润分配给中国税务居民股东时,必须按20%的个人所得税缴纳股息红利税。此项税收会减少实际回流资金,影响利润分配的效率。

尽管香港是税收优惠地区,但香港公司每年的注册维护、审计、秘书服务等成本相对较高,尤其是对于小规模企业而言。这些成本显著高于内地公司。由于反洗钱措施严格,跨境电商公司可能面临银行账户被冻结的风险,特别是频繁的跨境收款可能会引起银行的关注。

市场采购贸易模式允许通过代理在特定市场以免税方式采购小额货物,并汇总至香港公司。此模式可免增值税且无票交易,类似于国内综试区的操作。但该模式对商品金额和范围有严格限制,并非所有商品都适用,企业需确认其符合条件后再行操作。

9810报关模式允许企业提前将货物备至海外仓,实现“单未下、货先行”,有助于缩短配送时间、提高客户满意度并加速资金回笼,灵活支持退换货。

不过,9810报关模式目前对于多店铺运营的卖家来说存在较高的实施难度,因为每个店铺都需要单独办理出口退税备案,这会导致销售数据管理变得复杂且难以统一。

如果有设立香港公司的必要,为降低被认定为“空壳公司”的风险,香港公司必须加强实质经营。具体来说,企业应在香港雇佣员工、租赁办公场所,并确保业务决策在香港本地进行。尽管这些措施会增加一定的运营成本,但它们能有效确保公司符合税务合规要求,从而避免可能的税务风险。

目前,中国地方税务机关对“内地-香港”模式的态度存在差异,尚未形成全国统一的明确政策。这意味着,虽然某些地区可能默认企业在香港缴税后,境内利润较低,但这种做法仍然充满不确定性。

随着2025年15号和17号税务公告的落地,跨境电商面临更加严格的合规要求,尤其是在关联交易定价方面。企业必须确保其关联交易符合独立交易原则,并准备充分的转让定价文档以支持定价的合理性。此外,企业需要避免因税务结构不当被认定为避税行为而遭受额外成本或处罚。