限制性行业不得享受非上市公司股权奖励个税递延纳税优惠

作者:本站编辑

2026-01-11 10:55:48

13

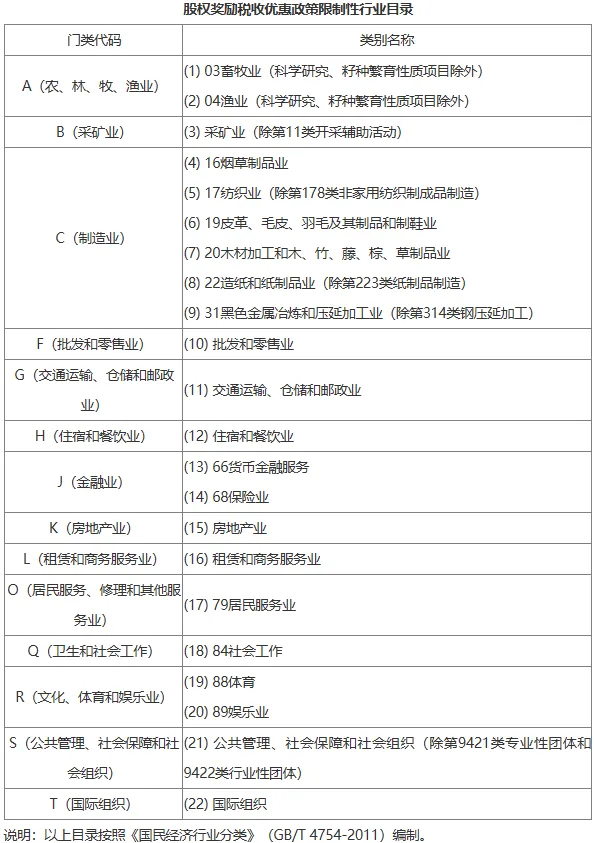

限制性行业不得享受非上市公司股权奖励个税递延纳税优惠股权奖励,这个专有名词,在税法中有专门的定义(注意这个专有名词是“奖励”,不是“激励”)。 是指企业无偿授予激励对象一定份额的股权或一定数量的股份。 有朋友说,境内非上市公司实施股权奖励,一般只要符合基本规则。 如①经董事会或股东大会批准的股权激励计划、②激励标的为本公司股权或技术成果投资入股到其他境内居民企业所取得的股权、③符合要求的激励对象、④股权奖励自获得奖励之日起持有满3年。 基本上都能享受非上市公司股权奖励个税递延纳税优惠。 话虽如此,但实际上,还有个很重要的点往往会被大家忽视。 《财政部 国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号)第一条第二款最后一小点规定。 实施股权奖励的公司及其奖励股权标的公司所属行业,均不能属于《股权奖励税收优惠政策限制性行业目录》范围。 公司所属行业按公司上一纳税年度主营业务收入占比最高的行业确定。 因此,如果实施股权奖励的公司或作为被奖励标的的公司,两者有其一属于限制性行业,则不能享个税递延纳税优惠。 附:限制性行业目录

相关内容 查看全部