在企业融资贷款的审批环节,司法案件记录早已成为银行风控的核心筛查项——哪怕只是一笔财产保全记录,都可能被系统误标为“被执行人”,直接触发信贷预审否决。司法案件对企业融资的影响远不止“系统预警”,更是从审批门槛、授信额度到融资成本的全维度制约,而专业的信控与信用修复,正是破解这一困局的关键。

一、司法案件对企业融资的直观影响:从“拒贷”到“高成本贷”

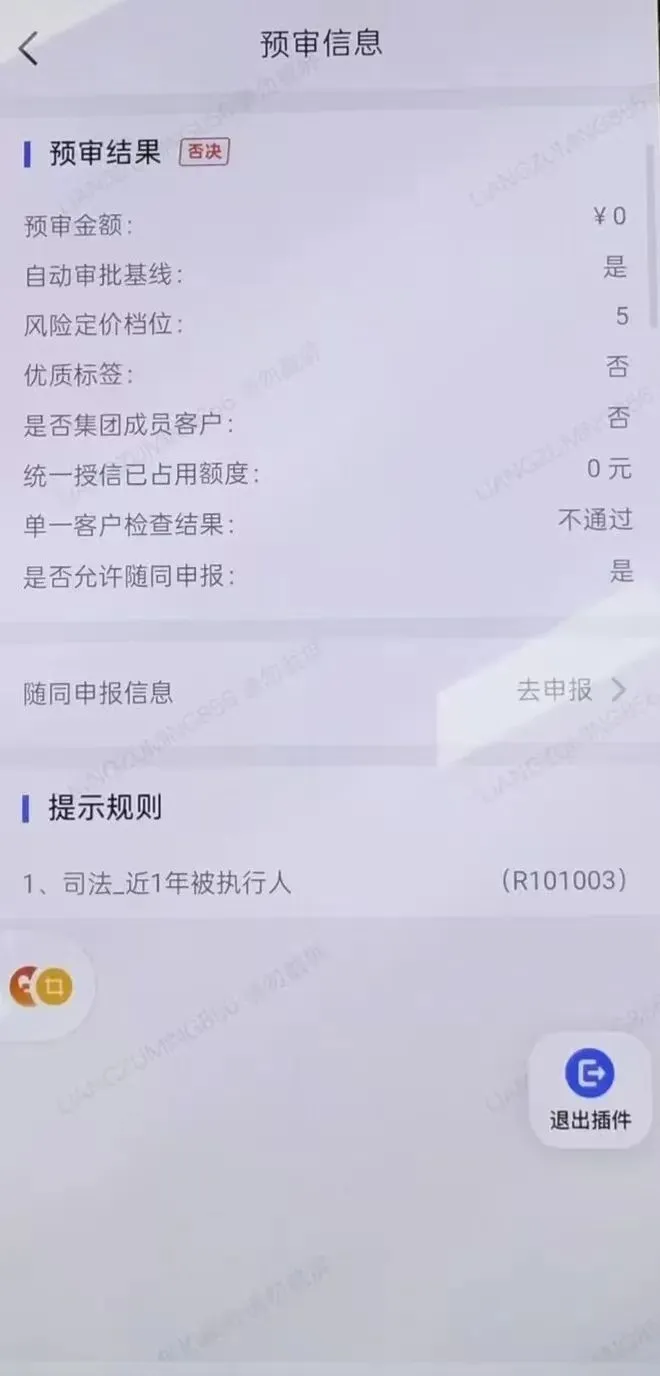

1. 直接触发银行风控否决,融资申请被一票否决

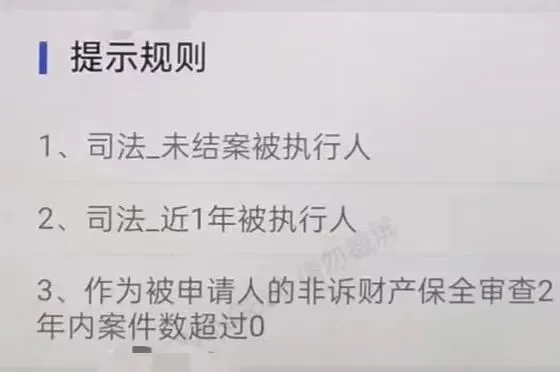

银行风控系统会预设司法相关预警规则(如“近1年被执行人”“未结案被执行人”“非诉财产保全案件数超0”),一旦企业触发任一规则,哪怕是财产保全被申请人这类非执行类记录,都会被系统自动判定为“高风险客户”,直接导致预审金额为0、单一客户检查不通过,连人工审核的机会都没有。这也是多数企业明明有稳定还款能力,却仍被银行拒贷的核心原因。

2. 即便通过审批,授信额度与融资成本也被大幅压缩

若企业司法案件情节较轻(如已结案的小额诉讼),侥幸通过银行初审,也会面临两大困境:一是银行会基于风险评估下调授信额度,通常仅为企业实际需求的30%-50%;二是融资成本显著上升,贷款利率会在基准基础上上浮10%-30%,部分银行还会要求企业追加抵押、担保,进一步增加融资负担。

3. 间接影响企业还款能力评估,动摇银行审批信心

司法案件往往伴随着资金冻结、资产查封、股权冻结等情况,哪怕企业本身经营状况良好,银行也会认为这些司法措施会影响企业现金流与资产流动性,进而对“还款来源的稳定性”产生质疑;而若案件涉及商业纠纷,还会让银行对企业的商业信誉、履约能力(还款意愿)打折扣,最终影响审批决策。

二、企业信控与信用修复:扭转融资困局的核心手段

1. 先厘清司法记录性质,针对性修复

误标类记录(如保全被申请人被标为被执行人):向案件管辖法院申请出具《身份定性说明》,明确企业并非被执行人,再提交银行启动人工复核,绕开系统自动否决规则;

真实执行类记录:先履行执行义务,取得法院《执行结案证明》,再向征信平台、司法数据平台申请移除被执行人信息,消除风控核心预警点;

未结案诉讼类记录:通过调解、和解等方式尽快结案,同时由法院出具《案件结案证明》,证明案件未对企业资产、经营产生实质性影响。

2. 优化企业信控体系,从源头降低司法风险

信用修复并非“一劳永逸”,企业需建立完善的信控管理体系:一是提前排查合同风险、债务风险,避免陷入不必要的司法纠纷;二是建立司法记录监测机制,及时发现并处理新增的司法信息;三是规范企业财务与经营数据,用稳定的营收、现金流证明还款能力,对冲司法记录带来的负面印象。

3. 借助专业机构力量,提升修复效率与成功率

银行风控规则、司法数据同步流程具有较强专业性,企业自行沟通往往面临“法院不出证明、银行不做复核”的困境。专业的信控与信用修复机构(如卓诚信控)可凭借对司法流程、银行风控规则的熟悉度,快速推动法院出具精准文书、银行启动人工审核,同时协助企业优化融资材料,最大化降低司法案件对融资的影响。

三、写在最后

司法案件从来不是企业融资的“死刑判决”,关键在于能否精准识别记录性质、用合规手段完成信用修复,并用扎实的经营数据向银行证明自身的还款能力与意愿。在信用经济时代,企业的信用状况与司法记录紧密绑定,做好信控管理与信用修复,才能让融资之路走得更稳、更远。

如果你的企业也因司法案件面临融资难题,不妨联系卓诚信控,专业团队为你定制专属的信控修复与融资解决方案,让不良司法记录不再成为发展的“绊脚石”!

卓诚信控——您的专属信用管理管家

深耕企业与个人信用领域,凭借多年行业沉淀与专业团队实力,打造全链条信控管理解决方案。

从信用风险前置防控,到信用瑕疵合规修复,再到健康信用体系长效构建,一站式助力企业稳健经营、个人重塑信用价值。

? 定制化服务通道已开启

扫码关注公众号,添加「卓诚信控」官方微信,即可解锁您的专属信用管理方案,让优质信用成为您撬动普惠金融的黄金通行证!