PART 01 交易复盘:教科书式的“协议+要约”组合拳

PART 02 交易动机:一场各取所需的资本盛宴

PART 03 财务诊断:陷入“增收不增利”的泥潭

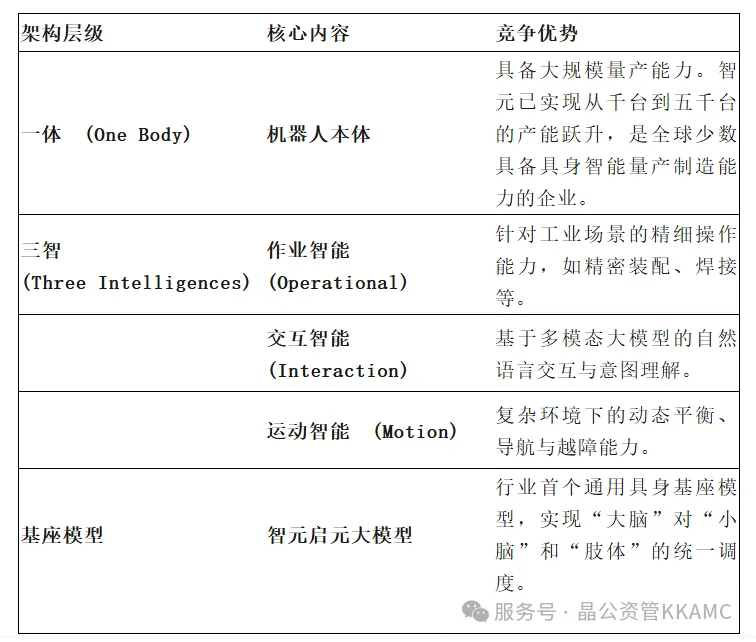

PART 04 后续预期:从“风电材料”到“具身智能”的跨越

PART 05 结论

产融公会 & 启金智库将于 2026年1月24-25日(周六/日)在深圳举办《上市公司收并购、控制权交易、并购基金、市值管理的最新实操与典型案例专题培训》,本期特邀5位行业实战派资深人士主讲分享最新经验和案例,本次是我们主办的上市公司并购重组重整专题2026年第1期、2025年已举办10期、2024年已举办6期,助力构建展业必备的知识体系、实战技能、稀缺经验和有效人脉,诚邀您的参加。

课程提纲

第一讲:上市公司并购方案设计33大要点与典型案例——让并购更容易

(时间:1月24日周六上午9:00-12:00)

·主讲嘉宾:程先生,资深保荐代表人、CPA、CFA,曾从事投行工作15年,曾任职于中信建投证券投行部、国信证券投行部、华创证券并购部、瑞华会计师事务所、国海证券研究所。具备扎实的财务、法律、行业研究功底,在IPO、再融资、并购重组、股权激励、内控设计等领域拥有丰富的实操经验。参与过多个上市公司收并购项目,书籍《中国上市公司再融资理论及实践》、《企业IPO上市之二十八项规划》、《上市公司市值管理手册》、《并购重组二十八讲》等书籍。

一、并购方案之顶层规划

1.制定并购战略

2.并购团队配置

3.目标搜索

4.并购资金来源

5.收购主体

6.并购协同效益分析

7.商誉筹划

二、并购方案核心要点之估值、支付方式、业绩对赌、奖励

1.并购估值

2.支付方式

3.收购比例

4.现金支付期限

5.业绩补偿

6.业绩奖励

三、并购方案之标的公司特殊事项

1.标的公司资产剥离

2.对标的公司增资

3.标的分红的规划

4.个税负担问题

5.标的公司的审计

6.标的公司的评估

7.标的方股东资金使用安排

8.标的公司为股份公司

四、并购方案之其他事项

1.过渡期安排

2.交易条款备忘录

3.并购审批流程

4.交易定价

5.配套融资

6.竞业禁止条款设计

7.并购整合

8.锁定期

9.资产收购or股权收购

10.经营者集中(反垄断)

11.海外并购方案设计的特殊事项

五、买方卖方并购需求清单以及并购顾问的要点

六、答疑与交流

第二讲:上市公司收并购的关键密码、亲自参与完成2025年某上市公司控制权交易案例深度剖析

(时间:1月24日周六下午13:30-16:30)

· 主讲嘉宾:郭先生,历任过4家A股上市公司和1家百亿港股上市公司董秘/财务总监/战略投资总监/外部董事,还担任过私募股权投资机构副总裁、券商投行高级项目经理、四大会计师事务所高级审计员、大型律所顾问等。2025年最新亲自参与和完成了某A股上市公司控制权交易案例。博士,持有9大金融证书:律师、注册会计师、保荐代表人、注册税务师、注册资产评估师、国际注册内审师、沪深董秘资格,证券和基金从业资格。拥有丰富的企业并购重组、上市公司市值管理等跨界实战经验和操盘案例。

一、上市公司收并购的关键密码、最新实操要点

1.企业上市与并购的抉择与实践

2.上市公司并购重组的类型和几种基本模式

3.上市公司并购重组的逻辑、难点、约束条件

4.上市公司控制权转让或收购难点突破

5.买方和卖方并购决策时考虑哪些要素、如何达成一致?

6.上市公司并购的操作流程和关键要点

7.如何做好上市公司并购的尽职调查?

8.如何设计好并购交易方案?

9.如何运用好配套融资和具体工具优劣势对比?

10.近一年上市公司并购案例梳理分析

11.上市公司并购财务顾问的定位及必要性

二、亲自参与成功2025年某上市公司控制权交易案例深度剖析

1.控股权交易案例过程概况

2.上市公司的背景分析、价值何在?还能卖掉?

3.如何读懂上市公司?

4.上市公司为什么要卖?如何卖?谁来买?

5.对于买方的好处和后续资本运作考虑要点

6.控股权交易的最新流程和时间推进表要点

7.如何有效与监管沟通?

8.买方、买方、监管相互之间的沟通技巧和原则有哪些?

9.交易方案沟通的过程(超10稿交易方案沟通全过程)

10.股份转让协议核心要点解析

11.股份转让的细节实操要点

12.私募基金形式参与上市公司控制权交易的最新要点

三、2026年的上市公司收并购的业务机会和行动策略

四、答疑与交流

破冰介绍及项目资源交流会

(时间:1月24日周六下午16:30-17:30)

学员介绍破冰、强化彼此认知、实现合作共赢

环节一:启金智库关于上市公司收并购相关服务与资源介绍

环节二:所有参会嘉宾自我介绍(可展示PPT)

环节三:1V1针对性交流

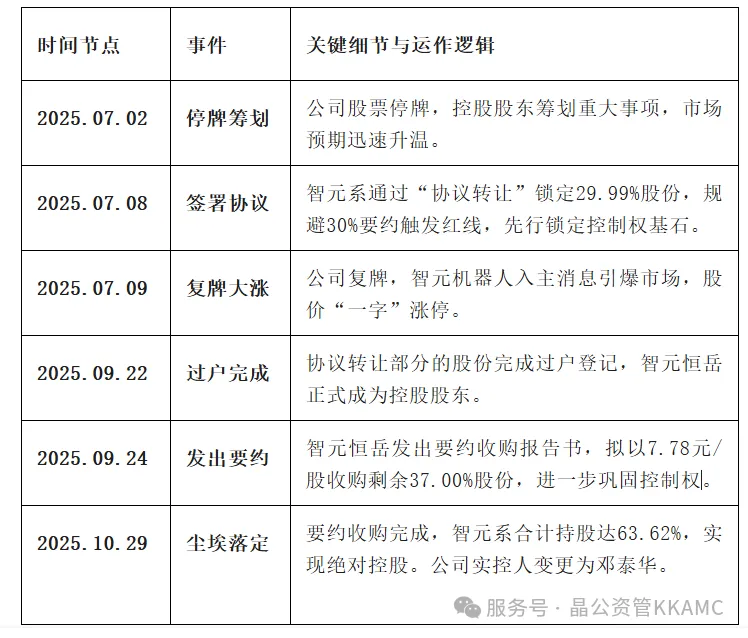

第三讲:智元/中昊/七腾三大科技企业收购上市公司控制权案例沉浸式解析

(时间:1月25日周日上午9:00-12:00)

·主讲嘉宾:柴先生,知恒北京律师事务所管委会主任,促成了2025年智元机器人收购上纬新材688585控股权转让案例。曾任职于九鼎投资医药团队中钰资本管理合伙人、深圳高特佳投资集团合伙人、GUOCOLAND(CHI-NA)LTD董秘及法务总监等职,长期专注于PE+上市公司+政府资金的并购基金,且主导了爱尔眼科300015、南京高科600064、昌红科技300151等基金,还对私募基金募投管退、基金退出环节疑难问题和非现金资产分配及股票实物分配、上市公司破产(司法)重整及上市公司救市退市、政府产业引导基金结构化设计和被投项目资产证券化等资本市场业务,有深刻理解和案例经验。

·主讲嘉宾:胡女士,知恒北京律师事务所律师,保荐代表人,北京大学获法律硕士和JURIS DOCTOR 双学位,曾供职于华西证券、江山控股和北京德恒律师事务所等。成功运作过多个主板IPO、创业板IPO、并购重组、定向增发、配股股权激励项目,也擅长并购重组、债务清收、合同纠纷及争议解决等。

一、2025年上市公司控制权转让概览

(一)2025年上市公司控制权转让概览

(二)市场反应分析

(三)股价下跌案例及原因分析

(四)股价上涨案例及涨停原因分析

二、IPO与收购上市公司控制权对比

三、智元、中昊芯英、七腾收购方案对比

从收购方案、定价基准、协议转让定价、溢价与否、表决权安排、要约类型、支付方式、资金来源、业绩补偿等维度对三家公司方案进行详细对比

四、核心问题探讨

(一)上市公司控制权收购流程

(二)什么是控制

(三)为何优质资产偏好高股比壳?

(四)全面要约与部分要约的区别

(五)绝对控制与相对控制

(六)交易定价机制

(七)选壳策略、壳公司的“画像”

(八)上市公司被立案调查对控制权转让的影响

(九)对赌的通常做法

(十)合规操作与风险防控

五、智元机器人收购上纬新材案例解析及心得体会

六、答疑与交流

第四讲:如何打造下一个上纬新材之上市公司并购重组与合规市值管理

(时间:1月25日周日下午13:30-16:30)

·主讲嘉宾:赵先生,中国创投资产华南区总裁、深圳前海鼎晖董事长,5家A股上市公司战略股东,17家阳光私募基金战略投资顾问,16家家族办公室产业资本顾问,1家公募基金战略投资顾问,某政府产业基金合伙人。完成12家上市公司并购重组,12家优质项目并购A股控制权出资。拥有多年上市公司并购、并购基金、国资基金、产业投资的综合从业经验。长期致力于A股上市公司(含国资)的合规市值管理、战略投资、并购重组。

一、什么样的并购能支撑股价上涨500%-1000%?

二、有效并购是否只是市值增长的唯一途径?

三、合规市值管理还有哪些可行性方案和案例?

四、实战与理论如何与合规有效结合?

五、优质项目并购A股控制权的交易结构和资金安排设计实战

六、地方国资参与上市公司并购的目标、模式、要点、案例

七、2026年的业务谋划与工作机制

八、答疑与交流

报名方式:

戳下面的 阅读原文,更有料!

戳下面的 阅读原文,更有料!