文|易玉琴

2026年开年,具身智能依旧是一级市场上最热闹的赛道之一。

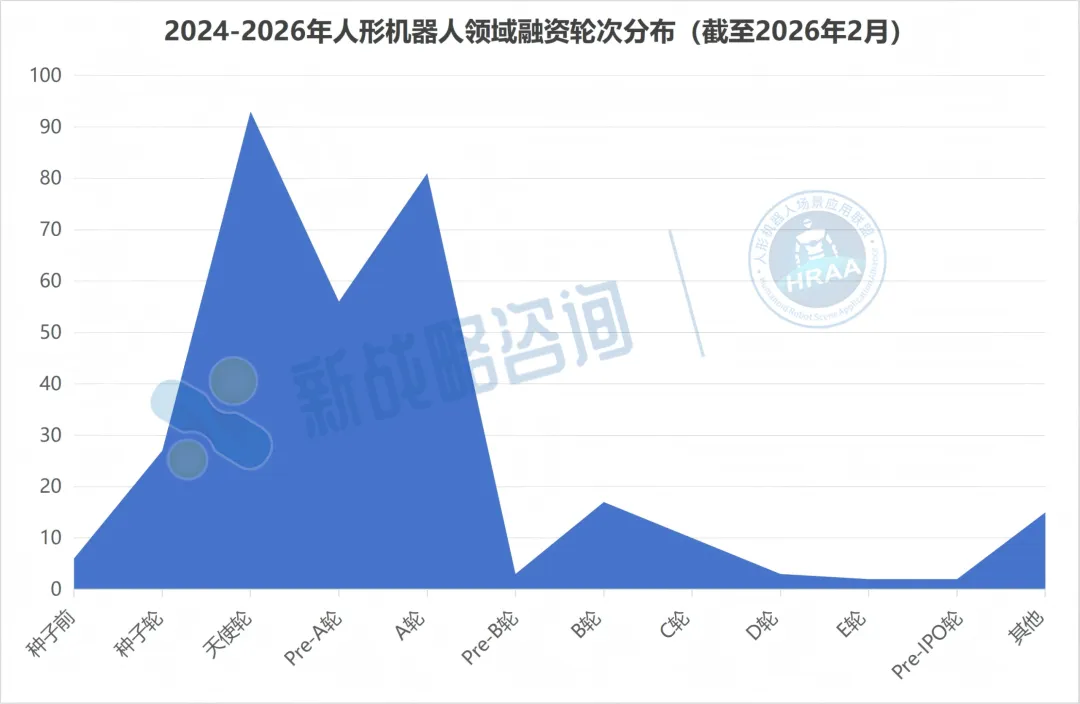

据人形机器人场景应用联盟统计,截至2月25日,今年该领域公开融资事件已超34起,披露金额合计接近200亿元人民币,几乎每隔几天就有新一轮融资消息刷屏。

但把时间拉长到2024-2026年,情况却呈现出另一面:在这三年间,具身智能相关的融资事件累计超过315起,其中B轮及以后只有34起,而真正完成B轮及以上的创业公司,只有十多家。

部分人形机器人企业B轮融资情况(根据网络公开信息整理,如有未完善之处请指正)

更值得注意的是,这34起B轮及后续融资里,绝大多数企业的单轮金额已经站上了10亿元人民币甚至更高的台阶。10亿元,正在成为具身智能企业迈过B轮的“门槛价”。

表面上,这是一个融资“越往后越难”的常识故事;但当门槛被抬到10亿元规模,断层的含义就不再只是“钱少了一点”,而更接近一条真正的行业分水岭。

01

热闹的早期融资,与稀缺的B轮

先从那条最直观的分界线说起。

300多起融资事件里,大部分集中在种子轮、天使轮、Pre-A以及A轮阶段。

赛道新、故事好讲,技术团队有明星背景、在大厂呆过,往往就足以拿到一笔启动资金。资本愿意押注的,是“团队+方向”:大模型下的具身智能,听起来像是下一代平台机会,先站队再说。

但到了B轮,画风骤变。无论在中国还是在海外,能够稳定跨过 B 轮的企业并不多。

更关键的是,在那30余起B轮及以上融资里,金额呈现出一种非常清晰的“抬升”:

挪威的1X Technologies 在2024年初拿到1亿美元;美国 Figure 在同年2月拿下约6.75亿美元;Skild AI、Apptronik、Physical Intelligence 的B轮金额也都在5亿到6亿美元区间。

中国公司同样如此。2025年以后,银河通用的B轮融资达到11亿元人民币,2026 年初的星海图拿到10亿元,灵心巧手接近15亿元,智平方披露为“超10亿元”,逐际动力的B轮则是2亿美元。

十几家企业,十几笔B轮,金额集中站在“10亿级”台阶上,形成了一个异常整齐的门槛。

这意味着什么?意味着在10亿元以下,具身智能融资是一个“百花齐放”的市场;而一旦进入B轮,规则就突然变成“大额集中下注”:资本只愿意让少数公司拿到真正能支撑工程化和量产的资金。

断层的表象背后,是赛道进入下一阶段的信号。

02

为什么“10亿元”会成为基本门槛?

要理解10亿元门槛的合理性,得先看B轮之前的钱被花在了哪里。

在天使轮和A轮阶段,具身智能公司的主要任务是确定技术路线、搭出原型机、组建一个能够运转的团队。

公司需要证明两件事:第一,这条路线在物理上是可行的;第二,它在算法层面能够与大模型结合,表现出足够的“可塑性”。资金更多流向算法人才、早期硬件试制和少量场景试点,烧钱,但还在可控范围内。

到了B轮,任务发生了根本变化。一个典型的具身智能企业,此时要同时面对几条昂贵的战线:

其一,整机的工程化。关节、电机、电驱、传感器、减速器,每一项都要从“实验室级别”走向“可量产级别”,涉及大量可靠性测试和供应链协同;

其二,软件和算力的持续投入。模态更多、模型更大,对数据闭环能力和推理部署的要求都更高;

其三,产线和交付体系的搭建。从产线流程、质量控制到售后运维,任何环节的短板都可能被放大成成本问题或安全问题。

简单来说,B轮之前,企业在回答“能不能做出来”;B轮之后,企业要回答“能不能稳定、大规模地交付出去”。前者可以通过聪明的工程和临时性的拼凑来解决,后者则是一个持续烧钱的系统工程。

在这样一套成本结构下,10亿元是否是一个夸张的数字?

从单轮融资的绝对值来看,当然“吓人”;但如果把它拆到未来两三年的研发、产线、场景验证支出上,再考虑到失败的概率,这确实只是基本门槛。

它更像是资本对“工程化窗口期”的估算:给公司24–36个月,把产品、供应链和场景同时推到一个可复制的状态,否则就很难再有下一轮更大规模的资金跟进。

正因为如此,资本在B轮的容错度大幅下降,不再愿意以“小步快跑”的方式陪公司慢慢试,而是倾向于用大额融资换取时间压缩。

这也是为什么断层会出现在B轮阶段:不是没有钱,而是愿意写10亿“支票”的机构,本身就只有那么多。

03

三个“怪”现象,指向同一条矛盾

当10亿元成为B轮门槛,一些在旁观者看来有点“拧巴”的现象就不难理解了。

第一个现象,是估值和融资节奏之间的错位。

从估值表看,Figure的估值已经接近390亿美元,Skild AI、Physical Intelligence、Apptronik、FieldAI 等也都在几十亿美元级别;

国内方面,银河通用估值约30亿美元,智元机器人、宇树科技估值在20亿美元左右,云深处科技、星海图、众擎、自变量、千寻智能、智平方、灵心巧手等企业的最新估值普遍处在100亿元人民币左右。

换句话说,百亿级估值,在这个赛道上已经不算稀奇。当估值被抬到这样的高度,下一轮融资就变得微妙起来:新进入的投资人必须接受一个“已经很贵”的起点,还要承担工程化和商业化不确定的风险。

结果就是,有的公司在高估值状态下,推进下一轮融资变得非常艰难,甚至不得不考虑通过成立新的项目公司、拆出某条技术线或场景线单独融资的方式来“绕路”,让资本从一个相对干净、估值基数更低的新主体进场。

第二个现象,是B轮融资背后资本结构的变化。

从表格里可以看到,海外头部公司的投资方,几乎清一色是科技巨头和顶级美元基金:英伟达、微软、亚马逊、三星等产业方,与 CapitalG、Thrive Capital 等财务投资人共同押注。

国内则是另一幅图景:宁德时代、百度、美团、TCL、中车等产业资本,与中金资本、国开科创、地方国资基金等机构共同出现,具有明显的产业协同和政策导向色彩。

这意味着,站上10亿元门槛的公司,很少只是在拿“纯财务的热钱”。它们往往同时被纳入某个产业阵营:电池与储能阵营、整车与自动驾驶阵营、工业自动化与制造阵营、城市级基础设施阵营。

钱的另一面,是场景、供应链和资源。在这种结构下,B 轮的竞争就不再是“谁的机器人动作做得更顺滑”,而变成“谁能把自己嵌入到更多元、更稳定的产业系统里”。

第三个现象,是围绕赛道的情绪分裂。

一方面,新的融资新闻不断出现,估值持续攀升,看起来一切都朝着“下一代平台”的方向在推进;

另一方面,行业内部也不乏悲观声音:有人直接提出,人形机器人会不会成为一个“以融资为目的的产业”?毕竟,相比之下,真正大规模落地、形成稳定现金流的案例仍然有限,单机成本、维护成本和可靠性也还在不断调试。

这两种情绪本质上来自同一条矛盾:赛道在资本层面已经走到“后期金额”,在产业和商业化层面却仍处在早期到中期之间。10亿元B轮既是跨越工程化鸿沟所需的弹药,也是这种错位被放大的放大器。

04

10亿元门槛之后,更值得看的是什么?

如果把视角放长一点,10亿元门槛既不是终点,也不是简单的泡沫标签,而是具身智能从“热闹期”迈向“淘汰赛”的起点信号。

从资金角度看,10亿级B轮把赛道切成了两个世界。

一个世界里,少数公司背靠产业巨头和国家队资本,拿到了足以支撑2-3年工程化和量产投入的弹药,有机会去试错不同的场景与商业模式;

另一个世界里,大量公司停留在A轮和Pre-A阶段,资金以“续命”为主,很难承担重资产的长期实验,自然也更容易被淘汰或被并入头部玩家。

从产业角度看,门槛抬高的同时,行业也在被迫回答几个更具体的问题:

第一,什么时候能看到真正的“标品”,而不是一次性的 Demo 项目;

第二,在哪些行业场景里,人形机器人和具身智能确实能把单位经济性做正,而不是只扮演形象工程;

第三,在安全性、可靠性和运维成本上,是否能做到可控、可预测,而不是每接一个项目,就重来一次定制化工程。

从观察者的角度,未来一两年,也许更值得关注的不是还有多少笔新的融资、金额又突破了什么纪录,而是这些已经跨过10亿元门槛的公司,能否在工程化和商业化上给出几个可验证的答案。

如果这些答案逐步出现,今天看起来略显夸张的10亿元,会被证明只是具身智能走向成熟之前的一次“重装”;如果长期迟迟没有出现,那些令人眼花缭乱的融资和估值,将不可避免地被重新定价。

在2026年的当下,具身智能产业正站在这条分水岭上:一边是轰鸣不止的融资新闻,另一边是仍在路上的工程化和商业化进度。

10亿元的B轮门槛,让这条分界线变得格外清晰。真正的考卷,并不在新闻里,而在接下来的两三年里。

推荐阅读

本体

供应链

电机-步科|六维力-航凯微电|控制器-睿芯行|触觉-帕西尼|激光雷达-万集科技|灵巧手-灵巧智能|减速机-纽格尔|关节-友川精密

场景应用