军工通信龙头突然涨停,背后隐藏着怎样的增长逻辑

2026年1月8日,海格通信(002465.SZ)以20.31元 收盘,单日成交额达 104.95亿元,总市值 504.06亿元。这家深耕军事通信领域的龙头企业,近期因机构持仓异动和业务突破引发市场关注。作为国家火炬计划重点高新技术企业,海格通信的业务版图已从传统军工通信延伸至北斗导航、卫星通信等战略领域,2025年三季度 3.01亿元 的营收同比增长 21.06%,但净利润却亏损 138.71万元,这种“增收不增利”的现象背后,藏着怎样的行业密码?

从传统纸企到数字版权先锋,23年转型之路

海格通信的前身是1998年成立的厦门安妮纸业,2008年在深交所上市时,主营商务信息用纸业务,曾以 25.76% 的热敏纸市场占有率稳居行业第一。2015年启动战略转型,通过收购北京畅元国讯切入数字版权领域,构建起“版权确权-交易-维权”全链条服务体系。如今,公司形成三大业务板块:

商务信息用纸:占营收 39.31%,服务百胜、海底捞等企业,彩票印制市场份额行业第二

防伪溯源系统:占营收 37.58%,为天猫国际、农夫山泉提供智能标签,2025年增速 23.55%

版权综合服务:占营收 2.91%,旗下“版权家”平台累计存证超57万件,司法采信率超90%

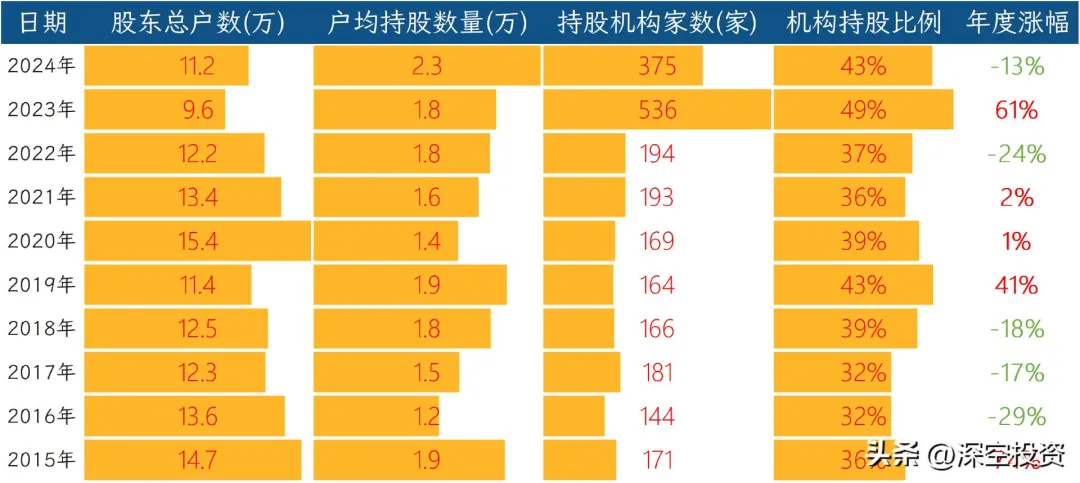

机构持仓大起大落,牛散与社保基金的博弈

2025年三季报显示,公司前十大流通股东中,林旭曦、张杰夫妇合计持股 20.9%,吕强等牛散新进增持。值得注意的是,机构持股比例从2023年的 49% 降至2024年的 43%,股东户数减少 39.68% 至 8.93万户,筹码集中度显著提升。

数据来源:公司2025年三季报

社保基金在2025年二季度悄然加仓,而北向资金则连续三个季度减持,这种机构分歧反映出市场对其转型前景的不同判断。某券商分析师指出:“版权业务的高毛利率(58.1%)与传统业务的低毛利(4.59%)形成鲜明对比,机构正在押注业务结构的持续优化。”

三大核心概念加持,能否复制中科曙光的翻倍行情?

作为A股稀缺的“数据确权+区块链+军工”标的,海格通信的概念组合极具想象空间:

数据确权:参与福建数据交易所建设,版权数据资产入表试点企业

区块链:版权区块链联盟理事长单位,技术获IEEE国际认证

军工:为火箭军提供通信设备,参与某型雷达系统研发

与竞争对手相比,公司在细分领域优势显著:

企业 | 核心优势 | 版权业务收入占比 | 2025Q3毛利率 |

|---|---|---|---|

海格通信 | 司法存证龙头 | 2.91% | 16.13% |

东港股份 | 电子发票领先 | 5.3% | 28.4% |

中国科传 | 学术资源丰富 | 12.7% | 38.2% |

财务数据暗藏隐忧,转型阵痛期如何破局?

2025年前三季度,公司营收增长 21.06% 至 3.01亿元,但归母净利润亏损 138.71万元,主要原因包括:

毛利率下滑:从去年同期 19.74% 降至 16.13%,商务用纸价格战挤压利润

研发投入加大:版权平台AI侵权监测系统研发费用同比增加 45%

资产减值:计提应收账款坏账 1.61亿元,部分影视投资款无法收回

现金流方面,经营活动现金流净额 1090.75万元,同比下降 53.21%,应收账款达 1.33亿元,占净资产比例 17.7%。但积极信号是,公司获得 2.3亿元 银行授信,货币资金同比激增 141% 至 2.53亿元,为版权业务扩张提供弹药。

数据来源:公司2025年三季报

控制权变更引遐想,AI新贵能否点燃估值引擎?

2025年12月,公司公告控股股东拟向北京晟世天安转让 15.92% 股份,后者是专注于智算和大模型的高新技术企业,2025年前11月营收 9.18亿元。市场预期此次合作将加速AI技术与版权服务的融合,例如:

开发AIGC内容确权系统,解决AI生成内容的版权归属问题

构建版权大数据平台,实现作品价值智能评估

拓展政务版权服务,参与国家区块链创新应用试点

某私募经理表示:“若转型成功,公司估值逻辑将从传统制造业切换为数字服务商,参考同类企业 50倍 的PE水平,当前 7.88倍 市净率仍有修复空间。”

投资价值分析:在争议中寻找确定性

潜在机遇:

政策红利:《知识产权强国建设纲要》明确2025年版权产业占GDP比重超7.5%

技术壁垒:6项区块链专利,AI侵权识别准确率达 98.6%

业务拐点:版权服务收入连续6季度增速超 30%

主要风险:

业绩波动:版权业务收入占比仍低,短期难以扭转亏损

竞争加剧:腾讯、阿里等巨头加速布局数字版权

股权质押:实控人累计质押股份占比 42%

估值参考:按分部估值法,商务用纸业务对应 25亿元,防伪溯源业务 20亿元,版权业务给予 30亿元 估值,合理总市值 75亿元,对应目标价 12.94元,较当前股价有 26.6% 上涨空间。

结语:传统产业数字化转型的典型样本

海格通信的转型之路,是中国传统制造业拥抱数字经济的缩影。从热敏纸龙头到版权服务先锋,公司用23年时间完成从“卖产品”到“卖服务”的跨越。尽管短期面临盈利压力,但在数据要素市场化的浪潮下,其积累的 42万条版权数据 有望成为核心资产。正如某行业专家所言:“当版权成为数字经济的‘基础设施’,海格通信的价值重估或许才刚刚开始。”