酒香依旧,但市场已变,口子窖在行业寒冬中艰难渡劫。

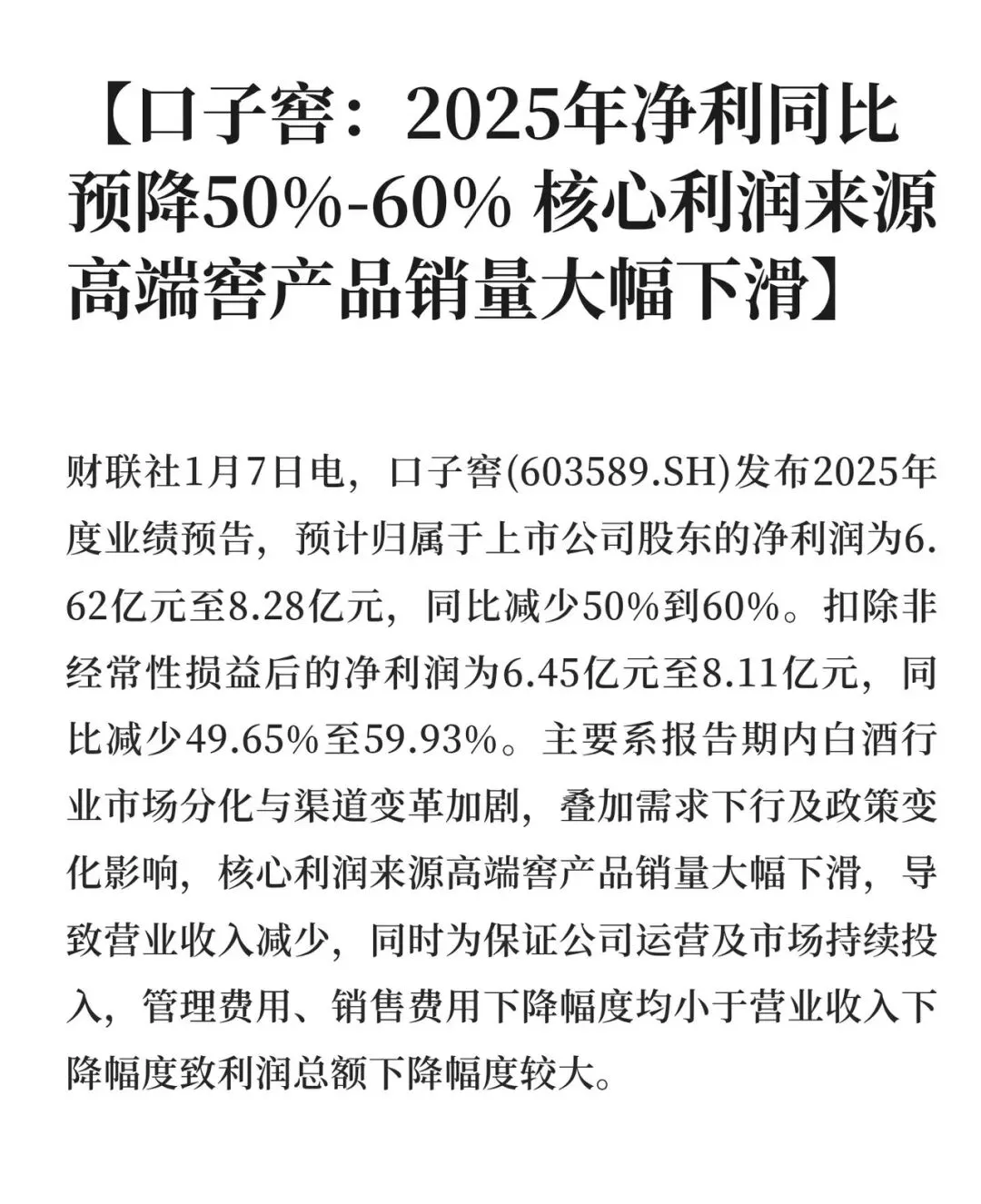

2026年1月7日,口子窖发布了2025年业绩预减公告,预计净利润同比减少50%到60%。这是公司自2015年上市以来最严重的业绩下滑,而就在第三季度,公司单季净利润更是暴跌92.55%。

曾经作为“徽酒老二”的口子窖,不仅被迎驾贡酒反超,丢掉了第二把交椅,如今更是深陷业绩泥潭。

高端窖产品作为核心利润来源销量大幅下滑,而公司提出的“百亿口子”目标也变得越来越遥远。

01 .

数字背后的经营困境

口子窖2025年的业绩报告描绘了一幅严峻的画面。前三季度,公司实现营收31.74亿元,同比下降27.24%,归母净利润7.42亿元,同比大幅下降43.39%。

但真正令人担忧的是业绩下滑的加速趋势。第三季度单季营收仅6.43亿元,同比下滑46.23%,归母净利润更是骤降至2696.51万元,同比暴跌92.55%。这一业绩表现堪称口子窖自2015年上市以来最差的单季度表现。

与徽酒其他企业相比,口子窖的差距正在拉大。2025年前三季度,古井贡酒营收达到164.25亿元,迎驾贡酒为45.16亿元,而口子窖仅为31.74亿元,在徽酒“四朵金花”中排名第三。

从盈利能力看,口子窖2025年前三季度每股收益为1.24元,低于行业平均的4.6055元,在行业内排名第9位。公司的ROE为7.06%,也低于行业平均的7.39%。

02 .

高端产品线的溃败

口子窖业绩下滑的核心原因在于其高端产品的销量大幅下滑。2025年前三季度,口子窖高档白酒收入为29.61亿元,同比下降27.98%,占酒类总收入比重高达95%。

公司高档白酒主要包括五年窖、六年窖、御尊、小池窖、珍储、建厂纪念版和兼系列等产品,定价位于100-1000元之间,绝大多数集中在100元至300元价格带。这一价格带竞争异常激烈,而口子窖缺乏足够的品牌溢价来支撑销售。

问题在于,口子窖在高端市场缺乏“社交货币”属性,既无茅台的金融属性,也无古井贡酒的文化叙事。在商务宴请场景中,口子窖的“上桌率”持续下滑。

同时,公司产品结构呈现“头重脚轻”的特征。当中档白酒收入仅4130.47万元,同比下降15.38%,低档白酒虽然实现117.3%的同比增长,但收入规模仅1.14亿元,对整体业绩的拉动作用有限。

03 .

白酒行业深度调整

口子窖的困境部分是整个白酒行业困境的缩影。2025年1-11月,规模以上工业白酒累计产量321.5万千升,同比下降11.3%。

白酒行业正经历深度调整期,呈现“量价齐跌,费用上升”的趋势。库存压力大,价格风险高,商务消费萎缩导致渠道生存困难,动销主力下沉至100-300元大众价格带。

飞天茅台价格的持续下跌也印证了行业寒冬。2025年10月28日,2025年53度500ml飞天茅台散瓶批发参考价报1690元,首次跌破1700元/瓶大关,较上线时累计跌幅超过31%。

面对行业调整,口子窖在2025年三季报中坦言:“白酒行业市场分化与渠道变化加剧,产量持续萎缩,销量增幅放缓。

尤其随着经济下行、消费低迷等因素影响,行业发展整体承压,需求下降、动销不畅、库存高企等成为行业常态。”

04 .

股东减持与信心流失

在公司经营面临挑战之际,重要股东的减持行为进一步动摇了市场信心。2025年7月,口子窖公告披露,公司大股东刘安省计划减持不超过1000万股公司股份,占总股本的1.67%。

刘安省作为口子窖的联合创始人,累计套现超过10亿元。高比例质押叠加持续减持,折射出强烈的资金需求,也引发市场对公司股权结构稳定性的担忧。

白酒行业专家表示,股东减持可以看做是对于企业未来发展的一种不自信表现,而刘安省作为口子窖的创始股东连续减持,可能确实会进一步引发市场的担忧情绪。

机构股东也在“用脚投票”。根据公司2025年一季报,公司第三大股东招商中证白酒指数证券投资基金减持了超过200万股。2024年,口子窖还被上证180指数、MSCI中国指数等多个主流指数剔除。

05 .

渠道与产品转型尝试

面对困境,口子窖正在积极探索转型路径。2025年12月,口子窖旗下社区店口子酒坊首店在安徽省淮北市开业,旨在深耕社区消费场景,打造家门口的“老酒铺”。

公司还提出“三个升级”的阶段目标,包括市场升级、结构升级、品牌升级。在渠道方面,公司正推进渠道精耕细作,优化经销商结构,加强对核心终端的掌控力,通过厂商共生的模式提升渠道信心。

在省外市场,口子窖采取重点突破和区域复制的策略,集中资源开拓华东、华南等消费能力较强的区域市场。同时,公司也在加大线上渠道的投入,聚焦京东、天猫、抖音三大核心电商渠道。

产品创新方面,口子窖需要在中高端有所突破,也需要在省外市场有所斩获,更需要寻找出创新的场景,才能在未来的徽酒竞争中站稳脚跟。

一些行业专家建议,口子窖可加大对兼香工艺的宣传推广力度,通过非遗文化认证、产区品牌建设等方式,提升品类认知度与溢价能力。

06 .

黑暗中能否迎来曙光?

面对严峻形势,机构对口子窖的未来展望也趋于谨慎。多家机构预测,口5年口子窖每股收益为1.62元,净利润预测为9.67亿元,同比下降41.59%;预测营业收入为43.23亿元,同比下降28.12%。

不过,机构也预计2026年公司可能开始复苏,预测净利润同比增长10.71%,营业收入同比增长5.58%。这表明市场认为口子窖的业绩下滑可能是短期现象,而非长期趋势。

西南证券研报预计,2025-2027年公司EPS分别为1.57元、1.71元、1.86元,对应动态PE分别为21倍、19倍、18倍,看好需求改善与兼系列培育突破后的共振效应。

有分析认为,口子窖的困境并非“品牌老化”,而是“战略模糊”。公司需要将“兼香差异化”从“工艺概念”升级为“消费标准”,才能在行业至暗时刻完成“黑暗中的深蹲”,而非“慢性坠落”。

07.

写在最后

目前,区域性白酒企业深陷行业调整期的集体困境。在古井贡酒凭借品牌优势稳健增长、迎驾贡酒依靠生态白酒差异化定位突围的背景下,口子窖的兼香型特色尚未转化为足够的市场竞争力。

随着白酒行业集中度持续提升,茅台、五粮液等头部酒企加速向区域市场渗透,而江苏今世缘、河南仰韶等周边省份的区域龙头也纷纷进军安徽市场。口子窖能否在激烈竞争中守住本土市场,并成功实现省外扩张,将决定其未来命运。

刘安省等股东的持续减持,与公司业绩下滑形成恶性循环,市场信心的重建需要时间和实质性的业绩改善。

在行业寒冬中,口子窖的“百亿梦”似乎越来越远,但白酒行业历来有周期波动,这家有着七十余年历史的老牌酒企,能否凭借兼香工艺和渠道变革熬过寒冬,尚需时间检验。