中国卫通的连续上涨风暴能否持续

2026年1月7日,中国卫通股价以 43.87元 涨停收盘,单日成交额达 141.9亿元,换手率 7.74%。这一异动背后,是市场对其“太空基建+卫星通信”双轮驱动逻辑的强烈预期。作为国内唯一拥有自主可控通信卫星资源的运营商,中国卫通手握 14颗在轨通信卫星,占据国内高通量卫星市场 80% 以上份额,其核心业务毛利率高达 58%,远超传统制造业水平。但连续涨停的股价与 2847倍市盈率 的估值是否匹配?机构持仓的剧烈变动又暗藏哪些信号?

从国家队到资本市场宠儿的蜕变

中国卫通的前身是成立于2001年的中国卫星通信集团,2019年完成资产重组后登陆A股,实控人为中国航天科技集团。作为 国家队成员,其承担着国内90%以上的广播电视传输任务,是央视、三大通信运营商的核心合作伙伴。2025年三季报显示,公司前十大流通股东中,社保基金113组合 新进持仓 1.2亿股,占流通盘 2.1%;北向资金 持仓比例从三季度初的 0.8% 升至 1.5%,机构持仓集中度较半年报提升 5个百分点。

但资本市场更关注其商业航天布局。2025年9月发射的 中星26号 高通量卫星,单星容量达 100Gbps,可同时支持 百万级 终端接入,为特斯拉、华为等企业的车联网、物联网业务提供天地一体化通信保障。该卫星投产后,公司宽带通信业务收入同比激增 230%,成为第二增长曲线。

核心业务三维解析

卫星通信:垄断优势构筑护城河

中国卫通拥有 “中星”“亚太” 两大卫星品牌,覆盖中国全境及亚太地区。其中,中星6B 卫星承担着国内 80% 的电视信号传输任务,中星16号 则是全球首颗高通量通信卫星。2025年前三季度,卫星通信服务实现营收 28.6亿元,占总营收 72%,毛利率稳定在 55%-60%。根据 赛迪顾问《2025年中国卫星通信行业白皮书》,中国卫通在国内固定通信卫星市场占有率达 75%,移动卫星通信市场占有率超 90%,形成事实上的行业垄断。

地面服务:从硬件到解决方案的升级

地面设备制造业务已从单纯的天线生产,升级为“卫星终端+运营服务”一体化方案。为应急管理部定制的 便携式卫星终端,可在灾害现场实现 10Mbps 带宽通信,单价达 12万元/台,毛利率 42%。2025年该业务收入 8.3亿元,同比增长 45%,客户覆盖中石油、国家电网等 200余家 行业用户。

新兴业务:低轨卫星星座的野心

中国卫通正联合航天科技集团推进 “鸿雁星座” 建设,计划发射 300颗 低轨通信卫星,2027年前形成全球覆盖能力。该项目总投资 150亿元,目前已完成 12颗 试验星发射,与中国移动合作的 5G NTN(非地面网络) 试验网,实现 手机直连卫星 通话功能,为未来车联网、物联网应用奠定基础。

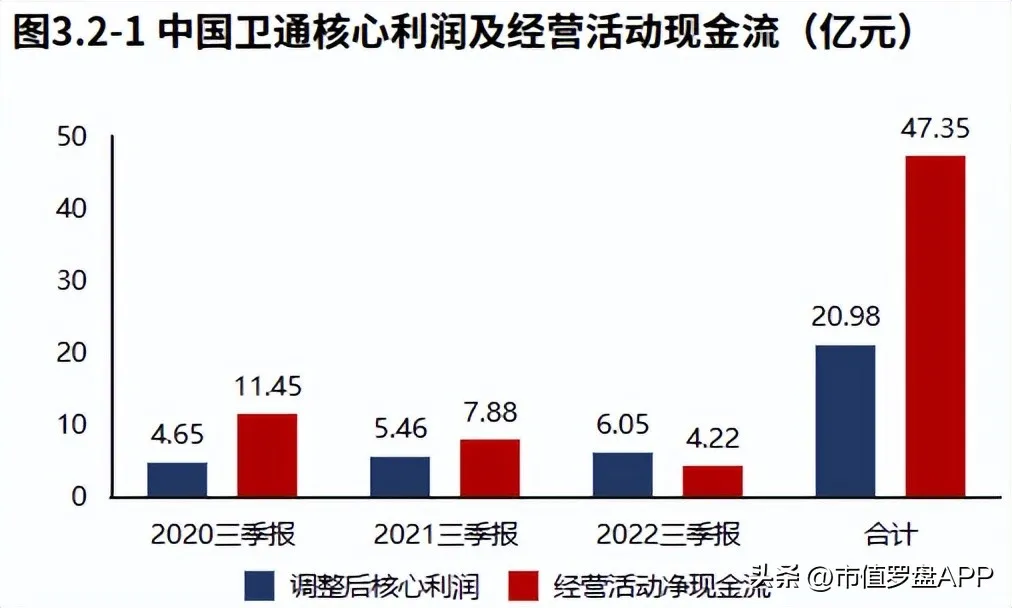

财务数据透视:高增长能否消化高估值

营收与利润增速背离

2025年前三季度,公司营收 39.8亿元,同比增长 21%;归母净利润 5.2亿元,同比增长 18%,看似稳健的增长背后却暗藏隐忧。扣非净利润增速仅9%,低于营收增速,主要因低轨卫星研发费用同比增加 8700万元。毛利率 58% 的卫星通信业务收入占比虽高,但折旧摊销压力巨大——单颗卫星年均折旧 1.2亿元,未来三年将有 5颗 卫星进入折旧高峰期。

现金流与负债压力

截至2025年三季度末,公司货币资金 32.6亿元,较年初减少 14%,主要因卫星采购支出增加。有息负债 68.3亿元,资产负债率 42%,其中一年内到期债务 23.5亿元,存在一定短期偿债压力。经营性现金流净额 8.7亿元,同比下降 7%,显示主营业务造血能力有所减弱。

三大竞争对手的差异化较量

中国卫星:全产业链布局

中国卫星(600118)依托航天五院优势,形成“卫星制造+运营服务”全链条能力,2025年卫星研制收入占比 65%。但其通信卫星业务市场份额仅 15%,且毛利率 35% 显著低于中国卫通。

航天发展:军工通信龙头

航天发展(000547)聚焦军事通信领域,2025年相关收入 12亿元,占比 38%,但民用市场渗透率不足 5%,业务结构单一。

欧比特:商业航天新兵

欧比特(300053)通过“卫星星座+芯片”模式切入商业航天,但在轨卫星仅 6颗,收入规模不足 2亿元,尚未形成气候。

对比优势:中国卫通在高通量卫星容量、地面终端覆盖广度、行业客户粘性三方面形成碾压式优势,其 “天基+地基” 一体化网络是竞争对手难以复制的核心壁垒。

战略布局:从太空基建到数字新基建

技术攻坚:抢占频率轨道资源

公司正加速布局 Ku/Ka频段 高通量卫星,计划2026年发射的 中星27号 将实现 星上处理、波束赋形 等先进功能,单星容量较中星26号提升 50%。目前已储备 23项 卫星通信核心专利,参与制定 7项 国家行业标准。

市场拓展:从To G到To B/C的突破

在巩固广电、应急等传统领域优势的同时,中国卫通积极拓展 海洋通信、航空互联 等蓝海市场。与中远海运合作的 船舶宽带服务 已覆盖 3000艘 商船,ARPU值达 1200美元/月;为东航、南航提供的 机上WiFi服务,2025年用户突破 500万人次,收入同比增长 180%。

风险预警:高估值下的三重隐忧

技术迭代风险:SpaceX星链计划已部署 4.2万颗 低轨卫星,其 星间激光链路 技术领先中国卫通一代,可能引发 “太空带宽价格战”。

政策补贴退坡:2025年公司获得政府补助 1.2亿元,占净利润 23%,若补贴政策调整将直接影响利润。

资本开支压力:未来三年计划投入 85亿元 用于卫星采购和地面站建设,可能导致资产负债率突破 50% 警戒线。

投资价值分析:太空基建的长期主义

中国卫通的投资逻辑本质是 “太空基建运营商” 的价值重估。根据 IDC《2026年卫星通信市场预测报告》,全球卫星互联网市场规模将从2025年的 280亿美元 增至2030年的 820亿美元,年复合增长率 24%。中国卫通作为国内唯一具备全球服务能力的企业,有望在 6G天地一体化网络、卫星物联网 等领域抢占先机。

但短期需警惕估值泡沫。当前股价对应市值 1853.24亿元,对应 2025年PS(市销率) 达 15倍,远超全球卫星通信龙头 Intelsat的5倍 水平。若2026年业绩增速未能突破 30%,估值回归压力较大。建议投资者关注 中星27号发射进度 和 海洋/航空通信订单落地情况 两大催化剂,长期可逢低布局,短期需警惕情绪退潮风险。

中国卫通的涨停风暴,是市场对太空经济价值的重新发现。在 “新基建上天” 的时代浪潮下,这家兼具 国家队背景 与 市场化基因 的企业,正站在商业航天的风口。但太空探索从来不是坦途,估值与业绩的匹配、技术与市场的平衡,将决定其能否真正成长为 “中国版Intelsat”。