2025年12月31日,启迪设计(300500.SZ)在跨年夜投下两颗“惊雷”:一是收到中国证监会《立案告知书》,因涉嫌信息披露违法违规被正式立案调查(证监立案字0102025031号);二是同日公告,对2020年至2024年连续五个年度的财务报表进行追溯调整。这场始于财政部会计信息质量检查的风暴,揭开了这家“全国一流城乡建设科技集团”华丽包装下的财务黑洞

还记得上一次建筑圈bim上市公司财务造假的事吗

现在已经ST了

3个月已经从5元跌到了1元

2025年12月31日,启迪设计集团股份有限公司(以下简称“启迪设计”或“公司”)发布公告称,公司于当日收到中国证监会下发的《立案告知书》(编号:证监立案字0102025031号)。因公司涉嫌信息披露违法违规,根据相关法律法规,中国证监会决定对公司立案。上海市信本律师事务所赵敬国律师(执业证号:13101200410820485)提示,于2021年4月28日-2025年12月31日期间买入且有持仓,无论在2026年1月1日及之后是否卖出的受损投资者,或可通过“新浪股民维权平台”自愿登记索赔。(赵敬国律师专栏)

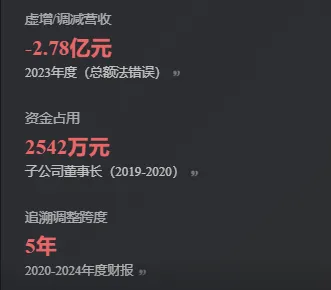

2025年12月公司发布前期会计差错更正公告显示,因会计核算失范,部分业务错误采用总额法确认收入、存在跨期确认收入情形,且多计研发费用、科目核算错误,导致2020年至2024年财务报表需追溯调整,2023年营收调减超2.78亿元,相关财务数据及披露信息不准确。同时,自查发现子公司董事长2019-2020年存在资金占用行为,且公司2018年并购嘉力达后,标的未完成2.32亿元业绩承诺,该事项未及时披露。此外,公司曾因信息披露不准确、未及时披露重大诉讼等问题收到监管函及警示函。本团队认为上述事项或与本次涉嫌信披违规的立案调查存在关联。

信本股民索赔团队提醒,启迪设计已被立案调查,因此受损的投资者,可通过“新浪股民维权平台”自愿登记索赔。

维权条件:

启迪设计:根据相关司法解释,符合以下条件的投资者可发起索赔:于2021年4月28日-2025年12月31日期间买入且有持仓,无论在2026年1月1日及之后是否卖出。(注:具体赔付范围由法院最终确定)(启迪设计维权入口)

一、违规事实:从会计差错到系统性造假

核心违规行为与财务影响

1、会计处理不当是核心

公司承认,对“总额法与净额法区分”、“权责发生制应用”等会计基本原则“理解不够透彻”。具体表现为:部分设计施工总承包业务,公司并非施工部分的主要责任人,却错误地采用总额法确认了全部收入,导致2023年度营收和成本各虚增(后调减)2.78亿元。此外,还存在研发费用多计、投资性房地产核算错误等问题。

2、资金占用暴露内控失效。

更严重的是,全资子公司深圳嘉力达节能科技有限公司的董事长李海建,在2019年至2020年期间存在资金占用行为,截至2020年末占用金额达2542.26万元,公司已全额计提坏账准备。这笔占用直接影响了2020年和2021年的营收数据

二、监管链条与处罚升级

启迪设计的“爆雷”并非毫无征兆,其监管处罚呈现出一条清晰的升级链条

2021年 & 2023年

历史预警:分别因子公司嘉力达虚增利润、2022年业绩预告与审计数据存在重大差异,被江苏证监局责令改正并出具警示函

2023年度

财政部介入:接受财政部2023年度会计信息质量检查,为本次大规模追溯调整埋下伏笔。

2024年

信披再违规:因未及时披露重大诉讼、仲裁进展,收到深交所监管函。2022年、2023年年报均被深交所问询。

2025年12月30日 & 31日

集中“爆雷”:12月30日董事会通过差错更正议案;12月31日,在收到财政部《处理决定》后,同步公告会计差错追溯调整及被证监会立案调查。

三、财务“黑洞”与经营困局

财务造假背后,是启迪设计日益严峻的经营基本面。追溯调整只是修正了历史数据,但公司真实的业绩颓势早已显现。

1、业绩连续滑坡

据2024年年报,公司营业收入为11.85亿元,同比下降25.79%;归母净利润为-9944.21万元,同比暴跌521.2%,已连续两年亏损。曾被寄予厚望的新能源及节能业务收入锐减45.11%,毛利率转负至-32.53%。

2、现金流与资产质量恶化

公司经营活动净现金流为1.04亿元,同比下降66.22%。更值得警惕的是,应收账款占营业收入的比例持续攀升,2024年末已达84.91%,其中账龄超过1年的占比高达44.7%,坏账风险高企

四、多方视角下的拷问

1、 注册会计师视角:内控之殇

1)收入确认原则形同虚设:总额法与净额法的选择核心在于企业是否是“主要责任人”。连续五年出现系统性错误,是会计人员专业能力问题,还是管理层有意为之?

2)资金占用暴露监督真空:子公司董事长长达两年的资金占用,母公司竟“未及时发现”。收购时的业绩对赌(2017-2021年累计承诺净利润2.32亿元,实际仅完成2.08亿元)也未兑现,投后管理严重缺失。

3)审计机构的角色存疑:在连续被监管问询、财政部检查的背景下,公司2024年度的内部控制审计报告仍被出具了标准无保留意见。审计的独立性与勤勉尽责是否到位?

2、公众与投资者视角:信任崩塌与维权之路

截至2025年三季度末,启迪设计仍有1.57万户股东。此次立案调查及财务造假坐实,意味着。根据《证券法》及司法解释,在2021年4月28日至2025年12月31日期间买入,并在2026年1月1日后卖出或继续持有产生亏损的投资者,有望索赔。此前,公司已因2022年业绩预告修正面临投资者诉讼,一审判决赔偿金额达1628.87万元。

3、监管机构视角:零容忍与立体追责

从地方证监局警示函,到财政部会计信息质量检查,再到证监会立案调查,体现了监管对财务造假“零容忍”的立体化打击态势。此次立案依据是《证券法》第193条,最高可处以60万元罚款,相关责任人员也可能被市场禁入。更重要的是,立案调查期间,公司的再融资、并购重组等资本运作将受到严格限制

五、启示与警示

启迪设计案例绝非孤例,它是一面镜子,映照出部分上市公司在业绩压力、市值管理冲动下的扭曲行为。

1、警惕“伪科技”包装

公司顶着“双碳+AI+数字科技”的光环,但主营业务实质仍是传统的工程设计与咨询。华丽概念与惨淡业绩的背离,是重要的风险信号。

2、关注“存贷双高”与异常现金流

前深交所问询函已关注其“货币资金余额较高”但“利息收入远低于利息支出”的矛盾,以及应收账款高企的问题。这些往往是财务舞弊的征兆。

3、重视监管问询与处罚历史

公司在2021年、2023年已多次因信披问题被采取监管措施。对有“前科”的公司,投资者应保持高度警惕。

财务数字可以是故事的载体,也可以是谎言的遮羞布。当“会计差错”需要追溯调整整整五年时,它早已超越了“差错”的范畴,成为一场精心编排的“魔术”。魔术终会落幕,而市场的记忆与法律的追责,远比魔术师的戏法更为持久。

本微信公众平台“嘟是湖说”所发表内容注明来源的,版权归原出处所有(无法查证版权的或未注明出处的均来源于网络搜集)。转载内容(视频、文章、广告等)只以信息传播为目的,仅供参考,不代表本平台认同其观点和立场。内容的真实性、准确性和合法性由原作者负责。如有侵权请联系后台删除

我们是有态度的公众号