近期,茅台的讨论热度持续攀升,后台收到了大量关于茅台新政、白酒行业趋势的提问,茅台在年轻人的圈子里有这么大的影响力,牛牛还是很意外的,所以我特意梳理了所有提问,筛选出大家最关心的核心问题,以QA问答形式逐一回复。

文章近7000字,前后写了整整三天,希望这期内容能为大家了解茅台新政、看透白酒行业趋势,提供些许的启发与参考。

01

为何茅台近期频繁登上热搜?

A:元旦期间,贵州茅台突然放出大招“i 茅台常态化直销飞天茅台”,说白了,就是要让更多的人能买到1499元的平价茅台。不仅要把价格打下来,而且还官方保真。以前买茅台是“凭运气、托关系”,现在是“拼手速、靠直营”,最关键的是这次真不是玩“陪跑”游戏!牛牛身边好几个朋友买到了,如果打开小红书,满屏都是抢到酒的“开箱凡尔赛”,官方数据更是夸张——短短4天,超过10万人次抢酒成功,说好年轻人不喝白酒了,难道用i茅台抢白酒的都是大爷大妈吗?好奇。

(AI整理的事件时间线,方便大家理解)

02

茅台到底有几个价格?

A:其实核心就4个:出厂价、官方指导价(零售价)、批发价、终端市场价!

①出厂价:1169元/瓶(酒厂的“底牌价”)

这是贵州茅台酒厂销售公司与一级经销商、官方专卖店的“固定结算价”(仅针对传统经销体系,茅台直销渠道除外),也是支撑茅台营收的核心价格基础。

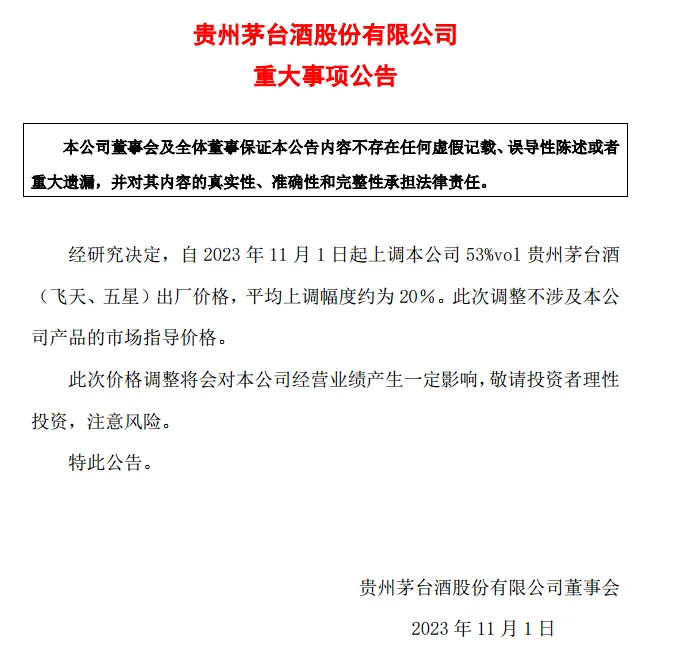

这个价格的特点是“稳”——调整频率极低,通常数年才会变动一次。最近一次调整是2023年11月1日,从969元/瓶上调20%至1169元/瓶,至今保持稳定。

但有个关键细节要注意:经销商想拿到飞天茅台的进货资格,“不能只单进飞天”,必须搭配非标茅台(如珍品茅台、生肖酒、系列酒等)一起采购。这就像买爱马仕热门款需要搭配其他产品才能入手一样,看似1169元是单瓶进货价,实则经销商的综合进货成本要高于这个数字。

② 官方指导价:1499元/瓶(茅台的“理想价”)

这是茅台官方对外公布的终端零售建议价,也是大家最熟悉的“对比价”,是飞天茅台本身该值的身价。理论上,这个价格会根据市场情况调整,但受近几年经济环境、市场供需平衡等因素的影响,1499的售价也已经很多年没有变了。

③ 批发价:渠道的“中间枢纽价”

这是一级经销商转手给二级经销商、大型烟酒店、商超采购的批量拿货价,也是行业内俗称的“渠道价”,大家经常在媒体里看到的这张图,就是批发价。

这个价格的核心特点是“活”——每天都会随市场供需、库存情况变动,而且普通人无法直接按这个价格购买(仅针对渠道批量采购)。它是连接出厂价和终端市场价的关键纽带:批发价上涨,终端市场价通常会同步上调;反之,终端价也会随之回落,是判断茅台市场热度的重要指标。

④ 终端市场价:消费者的“实付价”

这是普通消费者真正需要花的钱!无论是线下烟酒店、便利店,还是电商平台(非官方抢购渠道),大家最终买到手的实际价格,都属于终端市场价。

它完全由市场供需关系决定,也是四个价格中波动最频繁、与消费者关联最直接的价格。比如旺季(春节、中秋)、缺货期,市场价可能大幅高于1499元,之前一度高达3200元。

看懂茅台的四大价格体系后,你大概就能瞬间明白:茅台为什么非要铁腕推进渠道改革?核心就两个关键目标——既要终结价格炒作的乱象,更要把利润主动权牢牢抓在自己手里!

先看第一个核心目标:抑制炒作,夺回定价话语权。茅台为了一瓶飞天,要投入大量成本搞生产、做品控、铺渠道、做宣传,最终以1169元的出厂价卖给经销商——即便按50%的净利润算,单瓶利润也只有500多元。但前几年市场乱象最严重时,飞天茅台的终端市场价一度炒到3200元/瓶,中间近2000元的差价,全被经销商、黄牛通过“转手倒卖”轻松赚走了。而且茅台还要背负“默许炒作”“价格虚高”的骂名,这种“为他人做嫁衣”的局面,显然不可能长期持续。改革的核心,就是要打破经销商和黄牛的利润垄断,让定价权回归品牌本身。

再看第二个目标:变相涨价,增厚公司利润。作为上市公司,茅台大概率是要保持业绩持续增长的,但近几年受经济环境、消费市场波动等因素的影响,直接上调1499元官方指导价的难度极大(容易引发市场争议)。于是茅台选择了两条更稳妥的“提利路径”:

①上调出厂价:2023年11月将出厂价从969元提至1169元,直接压缩经销商的利润空间——这相当于不涨零售价,却悄悄提升了公司的利润;

②扩大直销比例:通过i茅台、官方专卖店等直销渠道,直接以1499元的价格卖给消费者。对比传统渠道1169元的出厂价,直销每瓶能多赚330元(1499-1169)。简单算笔账:如果一年新增1万吨飞天茅台通过直销渠道销售,就能给公司新增几十亿元的净利润!

03

茅台新政的影响有多大?

茅台新政落地才几天,市场分歧却非常大:有人觉得“茅台自降身段,丢了奢侈品属性”,判定是利空;也有人认为“茅台主动摘掉了炒作标签,回归消费本质”,是长期利好。

牛牛觉得,其实判断一件事的核心影响,资本市场的“真金白银投票”最有说服力——新政后首个交易日,茅台股价开盘一路走高,收盘大涨3.54%!这足以说明,市场用脚投票认可了新政的长期价值。

但既然粉丝问到了影响,为了更全面完整的回答,肯定就不能单说对股价的影响,这里必然会涉及到消费者、黄牛、经销商、茅台公司四大核心主体,牛牛逐一分析:

① 消费者:新政对消费者来说,简直就是在春节前的“精准送礼”,直接解决了两大核心痛点:

一是告别“冤大头”,实现“平价保真”自由。以前大家不是买不起2500元的茅台,而是不甘心为1000元的炒作溢价买单;更怕的是花高价还买到假货,毕竟现在白酒造假技术连资深鉴定师都频繁看走眼,而i茅台申购的核心逻辑,就是用“官方信用”对冲市场乱象。1499元能买到100%保真的飞天茅台,这种“花钱买放心”的安全感,是任何烟酒店、第三方平台都给不了的。

二是全行业跟着“降售价”。茅台作为高端白酒的“价格天花板”,其他一二线名酒(比如五粮液、泸州老窖)的定价都以它为锚。当越来越多1499元的茅台流入市场,原本卖1000多元的竞品必然承压:要么直接降价,要么通过“开瓶红包”“买赠活动”变相让利。

②黄牛:过去黄牛靠“多账号+脚本抢购”,以1499元官方价拿到茅台后,转手就能以2000元以上卖出,单瓶利润高达数百元甚至上千元,堪称“躺赚生意”。但新政后,这一切都在发生改变:最直接的就是价差消失了:批发价一度跌破1499元,终端市场价压缩到了1499-1600元区间,单瓶利润骤降至几十元,甚至出现“进货价高于售价”的倒挂现象,这两天相信大家也都看到了,新闻不断传出部分高价囤货的黄牛已面临严重亏损。

其次这次新政也增加了黄牛的执行成本,茅台将单人每日限购量从12瓶腰斩至6瓶,再叠加i茅台实名认证、人脸识别、动态加密接口等多重风控,黄牛操控上万个虚拟账号抢购的成本飙升,成功率却大幅下降;

曾经的暴利“炒茅”生意,现在应该变成了薄利的风险生意,但牛牛看到不少媒体说黄牛将彻底退出茅台产业链,我觉得还是有点过于绝对了,要知道,茅台酒和普通商品的核心区别在于无保质期、存放越久就越贵,i茅台自身销售都根据年份的不同,有明显的价差,2024年的茅台,官方售价都到了1909元,而2024年也就过去一年多一点点,价格一下子就高了那么多,代表官方自身也认可酒的年份价值,年份越久的老酒溢价空间必然越大。

所以就算短期价差消失,黄牛也不会彻底离场 —— 大不了转变玩法,不再执着于新品快进快出的套利,而是转向 “老酒回收 + 平价销售” 的模式:以低于当前市场价的价格回收茅台,再以略低于官方指导价的定位投向市场。从 “投机炒作者”,转变为依附于茅台流通链条的 “二手渠道商” 而已。

③ 经销商:新政对经销商的影响最直接,相当于彻底颠覆了他们的盈利逻辑:以前的经销商,核心竞争力是“拿配额”——只要能拿到飞天茅台的进货资格,哪怕被迫搭配一堆卖得慢的非标酒、系列酒,也能靠囤货、倒货赚大钱,单瓶差价就能轻松几百元,堪称“躺赢”。牛牛微信里加了几十个专卖店的工作人员微信,平时询价得到的最多回复就是“没货”,因为他们确实一点也不愁销量。

但新政后,“靠配额躺赚”的好日子一去不复返了,经销商要么退出,要么转型:从“只会倒货的中间商”,变成“靠服务赚钱的服务商”——比如帮客户办高端宴请、组织茅台品鉴会、提供收藏咨询、上门配送等增值服务,跟绝大多数从电商嘴里抢生意的实体店一样,靠优质体验留住客户,这样才能在新模式下活下去。

④ 茅台公司:对茅台自身来说,新政的核心是“夺回主动权”,实现从“靠经销商卖酒”到“自己掌控渠道、直接服务用户”的根本性转变。

以前飞天茅台的市场价被经销商、黄牛炒得大起大落,电商平台更是多次靠超低价茅台作为营销噱头引流,面对这些破坏价格体系的行为,过去茅台只能被动应对;现在通过i茅台直销、动态配额、开瓶率考核等手段,能稳稳把终端价控制在合理区间,既解决了“买茅台难”的民生痛点,又避免了价格剧烈波动的市场风险,更大程度上摆脱了对传统经销商的渠道依赖。

另外,上面也提到直销渠道的毛利率远高于批发给经销商——对比传统渠道1169元的出厂价,i茅台1499元直销每瓶能多赚330元,规模效应下利润一定会有明显的增长。

还有一点是不少人忽视的,茅台能直接获取海量用户数据:谁在买、年龄多大、在哪买、买了多少、是否开瓶饮用……这些数据能帮茅台精准做产品研发(比如针对年轻群体推定制酒)、优化营销策略(比如向开瓶率高的地区倾斜供货),网友嘲笑的“酱香科技”再也不是一个梗,而是在实打实落地了。

04

茅台能带领白酒止跌反弹吗?

牛牛个人的结论是止跌大概率可以,反弹不确定性还是很大。

首先,你得明白白酒这几年杀估值的核心逻辑是什么,根本不是年轻人不喝白酒了,而是“价格体系的信任危机”。以前市场恐慌的是飞天茅台批价会崩盘跌破2000,甚至跌破1499的零售价,一旦茅台这个“价格锚”断了,五粮液、国窖、汾酒的价格天花板就会塌方,整个板块的定价逻辑就崩了。现在茅台通过i茅台常态化1499元直销,其实就是它告诉市场,1499元既是价格“底线”,也是价格的“价值线”,会尽一切努力保持价格稳定。

对于资本市场而言,这叫“风险溢价的重新定价”。只要茅台把价格守住了,市场对于白酒板块“无底洞下跌”的预期就消除了,这就是估值修复的第一阶段:从“极度恐慌”回归到“理性计算”。所以,大家昨天看到的白酒板块的反弹,不是业绩变好了,而是大家心里的石头落地了,敢按正常现金流折现模型去算账了。

但是,新政带来的行业修复,绝对不是“雨露均沾”的普涨,反而会加速中小酒企的死亡。你想想,以前大家买不到1499的茅台,千元预算的资金会去买五粮液、买国窖、甚至买次高端;现在i茅台放开供应了,10万人甚至更多人能以1499元买到真茅台,这会产生巨大的“虹吸效应”。原本打算花800-1000元买次高端白酒的钱,会被茅台直接吸走,这对于那些品牌力不硬、库存还很高的二三线酒企来说,简直是降维打击。

所以,接下来的行情大概率是“存量博弈”下的极致分化:茅台把高端市场的钱赚走了,剩下的五粮液和老窖为了保命,势必会加大投入抢夺剩下的份额,而那些靠讲故事、没有核心消费群体的三四线酒企,估值不仅修补不回来,业绩还会爆雷。这波改革之后,白酒行业或许会像家电行业一样,最后只剩下几个巨头切分利润,其他的都是陪跑。所以牛牛一直看好的从来不是白酒行业,而是白酒龙头,对于中尾部的标的哪怕因为盘子小,短期涨幅可观,但我也一直没有去碰过,因为从历史经验来看,每次行业整体危机,最终利好的都是行业龙头。

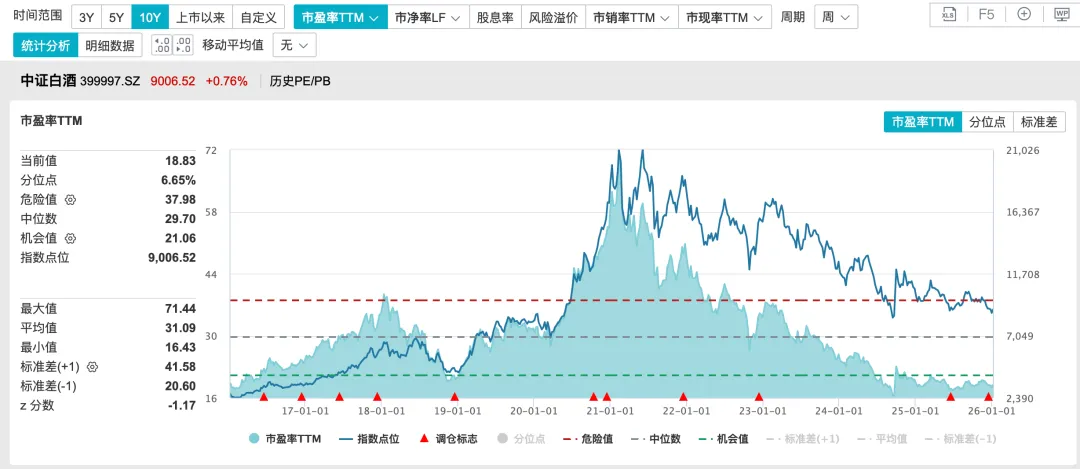

当然,牛牛认为能止跌的另外一个因素就是估值。白酒板块的估值与股息率,已到了 “性价比很不错” 的阶段!

当前白酒行业整体估值处于绝对的历史低位,就连茅台这样的龙头,PE 也不到 20 倍,说一句 “便宜” 毫不夸张。

牛牛之前就说过,我现在持有白酒,完全是把它当 “类债券” 来看待:每年能稳定拿到 4%-5% 的分红率,反观当下一年期银行存款利率连 1% 都不到,这样的分红回报,已经足够让长期投资者满意了。

抱着 “持有债券” 的心态来持有白酒,似乎是当下的唯一解,否则你很难扛住市场的波动,尤其是牛市里其他板块天天 5%-6%的大涨,白酒却在磨底甚至微跌,没有这个心态,大概率会中途割肉离场。

那为什么说现在立刻反弹很难呢?冷门行业之所以 “冷”,核心就是缺关注度、缺赚钱效应。现在牛市氛围下,资金都在追那些短期爆发力强的板块,谁会愿意蹲在天天磨底的白酒里?而且市场情绪的修复从来不是一蹴而就的 —— 就像大家觉得 “牛市来了”,也是经过近一年的持续上涨才逐步乐观,白酒当前就像大病初愈的病人,不可能立刻活蹦乱跳。

所以牛牛的建议很明确:如果看好白酒的低估逻辑、认可它的分红价值,在总仓位不超过 15% 的前提下,4%定投,分批布局,大概率是个只亏时间不亏钱的保守方案;但如果想博短期反弹、赚快钱,那白酒显然不是好选择。

05

为什么不追热门赛道?

很多人看到这会问,你既然知道白酒目前不是热门赛道,那为什么不先去投资热门赛道,等白酒火热的时候再回来呢?但我觉得这风险似乎比在白酒里面等复苏的风险更大。去年的行情确实是只要追涨就能赚钱,什么火追什么,收益率大概都不错,但大家有没有想过,这不符合“常识”。

我们压根不知道热门赛道的 “火热周期” 能持续多久,更不知道它什么时候会突然退潮。当下的热门板块,不管是 AI、算力还是新能源细分赛道,看似涨得轰轰烈烈,但回溯它们的历史就会发现:没有一个热门赛道是天生热门的,背后都经历过长达数年的低估蛰伏期。就像 2014 年之前的白酒,也曾因 “塑化剂事件”“限制三公消费”等原因被市场冷落,估值跌到个位数;2020 年之前的新能源,还被质疑 “产能过剩”“技术路线不稳定”,长期在底部徘徊。

现在的热门,不过是曾经的 “冷门” 熬出了头;而现在的冷门,未必不会是未来的 “热门”。但如果我们放弃当下的低估赛道,去追已经涨了一波甚至几波的热门,本质上是在赌 “自己能精准踩中拐点”—— 可普通投资者哪有这样的先知先觉呢?

更关键的是,追涨的 “甜蜜时刻” 从来都是短暂的,而 “站岗风险” 却贯穿始终。去年追热门赚钱的人确实很多,但你去问问那些长期追涨的人,长期的收益怎么样?大部分人都是 “纸上富贵一场空”,长期追涨的收益还是负的,为什么?因为追涨的逻辑里,藏着人性的贪婪与恐惧:涨的时候总觉得 “还能再涨”,舍不得卖,想赚更多;可一旦行情反转,热门赛道的回调往往又快又狠,从盈利到亏损可能只需要几天。就像 2022 年的新能源,不少人在高位追入,结果跌了50%,之前哪怕你盈利100%,最终也是亏钱的。

投资从来不是 “比谁跑得更快”,而是 “比谁走得更稳、走得更远”。追热门可能让你赢一次两次,但长期来看,靠跟风赚的钱,最终都会因为跟风亏回去。历史反复证明:那些能真正赚到大钱的投资者,从来不是追着热门跑的人,而是在冷门赛道里坚守价值、等待复苏的人。

牛牛当下频繁提及消费、医药等赛道,并非因为这些行业天生 “自带光环”,而是它们恰好是当下市场为数不多的低估赛道。我们投资的核心逻辑自始至终都是聚焦于低估,牛牛始终相信便宜才是硬道理,低估才是超额收益的长期来源。

如果半导体、AI 赛道当下也处于估值洼地,那同样会进入我的关注清单,事实上,我之前的文章也写过,基于 “低估逻辑” 也买卖过半导体,收益还很不错。

所以不用猜白酒什么时候会涨,也不用羡慕热门赛道的短期收益,适当分散3-4个赛道,核心仓位聚焦低估的宽基,剩下的交给时间就好。毕竟,投资的终极答案,从来都在 “长期主义” 的耐心里,而不在 “追涨杀跌” 的狂欢中……

• end •

风险提示:观点本文内容仅供参考,不作为代表任何投资建议。基金过往业绩不代表未来表现。市场有风险,投资需谨慎。

点个赞和在看再走吧