↑点击蓝字,轻松关注

前言:在当前的经济环境下,资金链就是中小企业的生命线。

很多企业主常有一个误区: 觉得银行只愿意“锦上添花”,不愿“雪中送炭”。

实际上,在2026年的金融新生态下,银行正在主动寻找优质的中小企业客户。

国家层面反复强调要做好科技金融、绿色金融、普惠金融等“五篇大文章”,银行的考核指标中,服务小微企业的权重极高。那么,为什么还有那么多老板觉得“融资贵、融资难”?

根本原因在于信息不对称和准备不足。

本文将剖开银行风控的神秘面纱,为你提供一套在2026年切实可行的低成本融资方案。

一、银行在2026年看什么?

过去,银行看的是“硬抵押”——你有没有房、有没有地。现在,由于房地产估值逻辑的变化,银行更看重“软实力”和“现金流”。

1. 看“三表”变“五表”:传统的资产负债表、利润表、现金流量表依然是基础。但在2026年,银行风控更看重你的水电表(证明你在真实开工生产)和纳税申报表(证明你的信用等级)。

核心逻辑:只有真实的经营流水,才能支撑还款能力。

2. 看“数据资产”:如果你是科技型或专精特新企业,你的专利证书、研发投入占比就是硬通货。现在的“知识产权质押贷”、“专精特新贷”利率非常低,甚至有政府贴息。

二、银行经理不会明说的“潜规则”

要在2026年顺利下款,必须避开以下四个雷区,否则分文难借:

1. 网贷“花”了征信:这是拒贷的头号杀手。如果你的征信报告上显示有多笔小额网贷,银行会认为你资金链极度紧张,风险极高。

提示:在申请银行大额贷款前,尽量结清网贷,或者不要在征信上体现过多账户。

2. 私户公用,流水“隐身”:如果你所有的生意款都走个人微信、支付宝,不走对公户,银行在系统里看到的你就是一个“透明人”。

对策:立即开通对公账户,并将至少30%-50%的业务回款导入对公户,养出“资金沉淀”。

3. 查询记录过多:征信报告上的“贷款审批”查询记录,一个月内不要超过3次。

提醒:不要因为手机弹窗广告就随意点击“查看额度”。应该先找专业人士或客户经理预审,或者在不同银行APP内测额(部分银行APP内测不计入硬查询)。

4. 法人挂名“背锅”:不要随意让不相干的人做法人。如果法人征信有污点或年龄过大,会导致直接拒贷。

三、如何实现低成本融资“快车道”

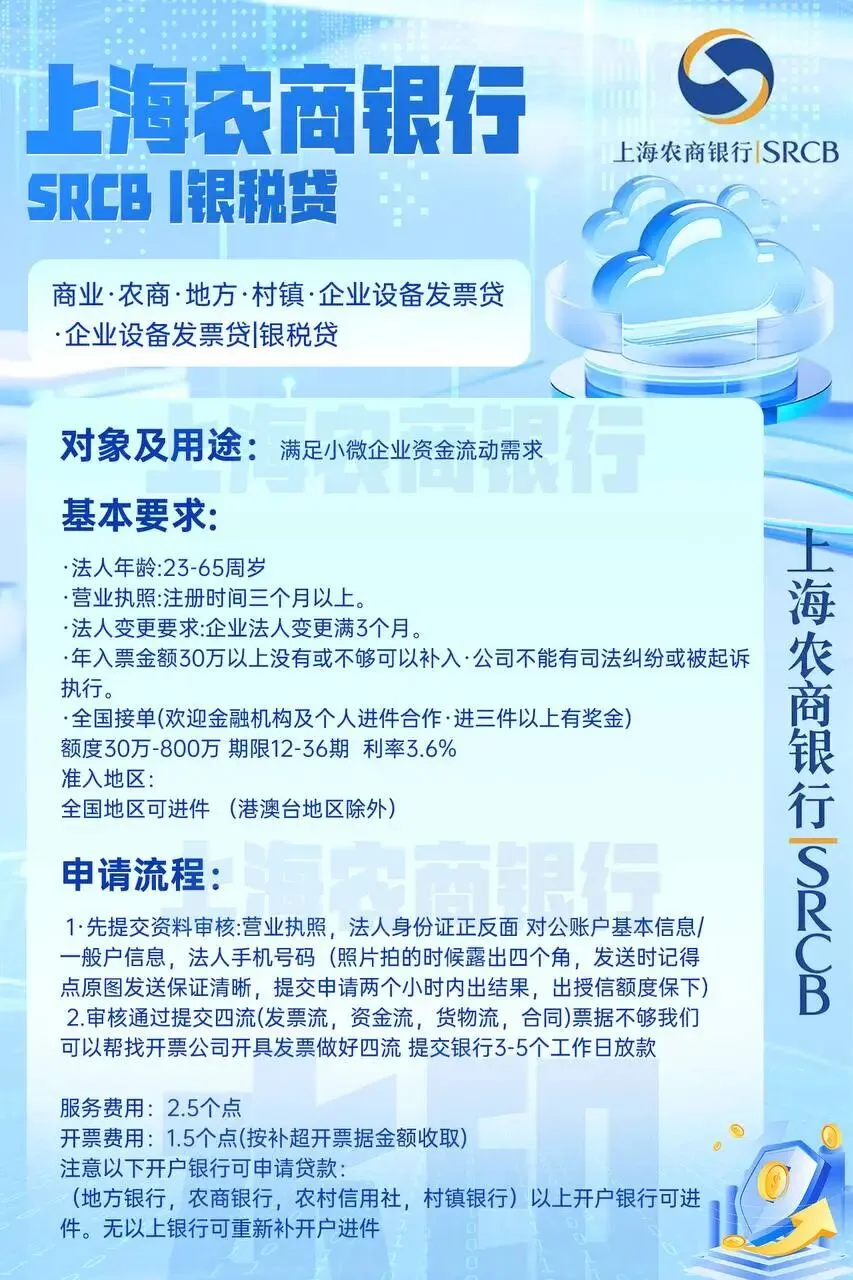

在2026年,不要盲目去银行大厅排队,要根据你的企业属性,如果现金流较好,可以使用企业设备发票贷这种融资模式。这是某城商行面对中小企业专门设计的一款贷款产品。

核心要素如下:

有兴趣的融资客户或者融资渠道同仁可直接加V:Qzhx110077沟通。

以上内容为热点分享,仅供参考!!