本文来自方正证券研究所于2026年1月6日发布的报告《2026年A股上市公司盈利增速有望回升》,欲了解具体内容,请阅读报告原文。

分析师:许茹纯,S1220525030003

分析师:燕 翔,S1220525030001

分析师:杨文吉,S1220525040001

核心结论

2026年经济增速整体将继续稳中有进。外部环境看,在海外流动性改善、结构性政策发力以及人工智能产业快速发展的背景下,全球经济预计将温和复苏;内部环境看,“十五五”规划引领下我国新质生产力将加速发展,内需拉动经济增长主动力作用持续增强。

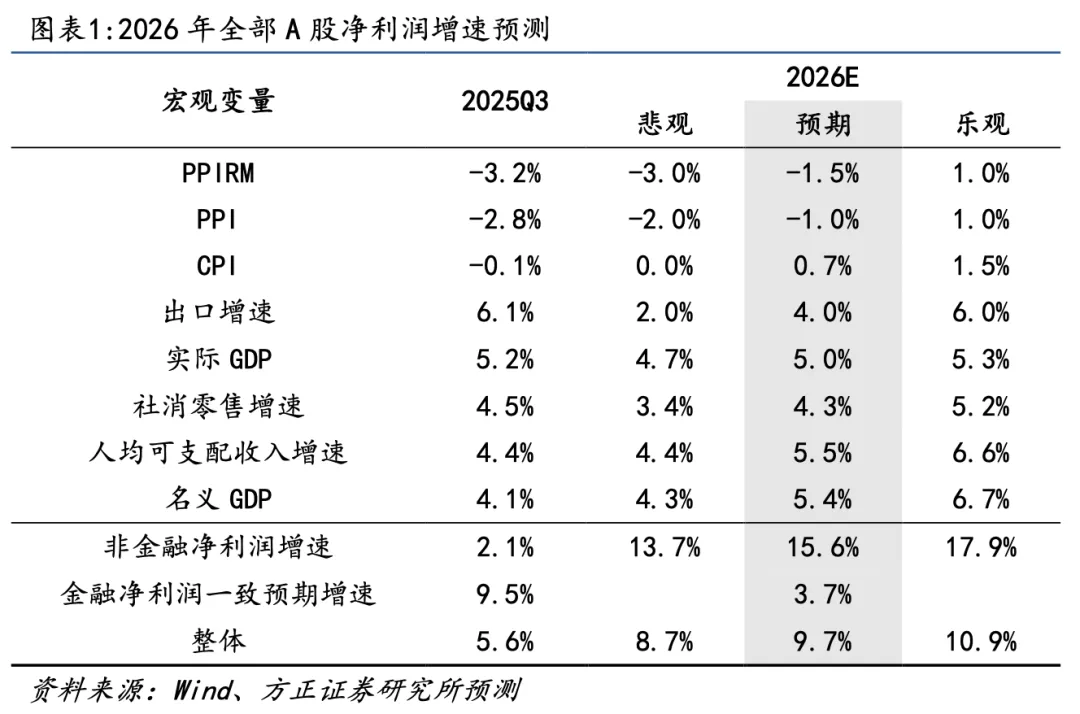

在经济实际增速整体平稳、名义增速继续回升的环境下,2026年非金融行业上市公司的净利润增速将持续加快,金融板块受高基数效应影响预计出现小幅回落。一方面,名义经济增长持续修复将明确利好企业盈利;另一方面,随着“反内卷”政策深入实施推动产能利用率改善,将进一步利好非金融企业利润率的修复。

我们预计全部A股非金融企业净利润增速为15.6%,金融企业整体增速3.7%,全部A股整体(含金融)净利润增速9.7%。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来

报告正文

1 全部A股净利润增速预计将继续回升

我们认为2026年经济增速整体将继续稳中有进。外部环境看,在海外流动性改善、结构性政策发力以及人工智能产业快速发展的背景下,全球经济预计将温和复苏;内部环境看,“十五五”规划引领下我国新质生产力将加速发展,内需拉动经济增长主动力作用持续增强。

在经济实际增速整体平稳、名义增速继续回升的环境下,2026年非金融行业上市公司的净利润增速将持续加快,金融板块受高基数效应影响预计出现小幅回落。一方面,名义经济增长持续修复将明确利好企业盈利;另一方面,随着“反内卷”政策深入实施推动产能利用率改善,将进一步利好非金融企业利润率的修复。

我们预计全部A股非金融企业净利润增速为15.6%,金融企业整体增速3.7%,全部A股整体(含金融)净利润增速9.7%。

2 基于宏观变量的非金融企业盈利预测

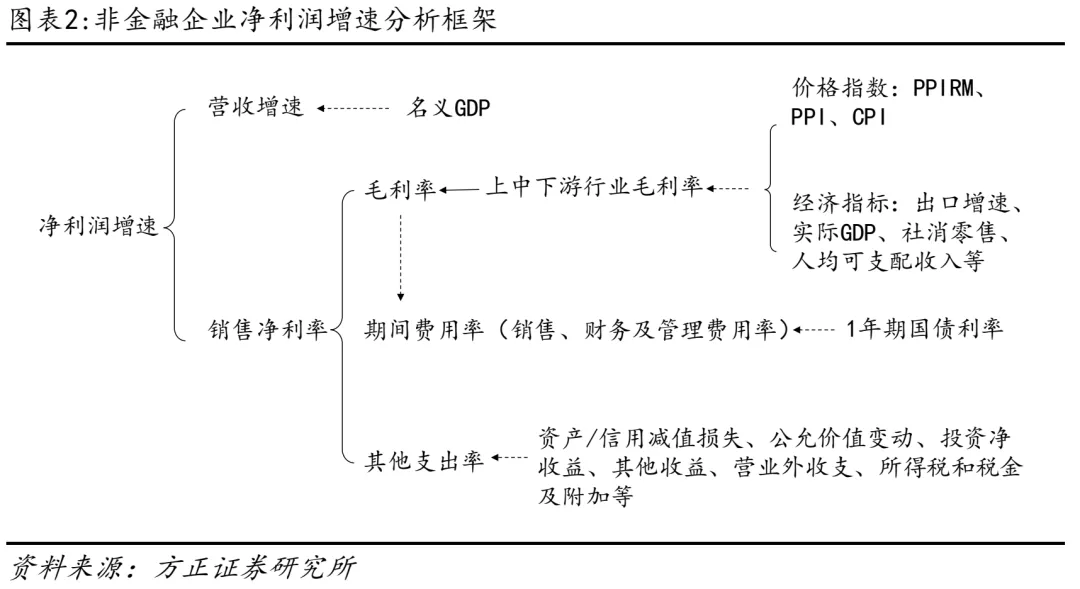

基于宏观变量对上市公司盈利进行预测的逻辑在于,企业盈利的变化是宏观经济走势的缩影,同时宏观经济的变化也对企业盈利产生直接或间接的影响。将宏观变量和企业盈利联系起来主要包含两个方面的问题,一是宏观变量的选择问题,二是宏观变量和企业盈利的相关关系问题。

我们的盈利预测模型是基于净利润解构分拆,然后按照经济逻辑和统计方法选择宏观变量对财务变量进行预测。根据利润表及等式,我们可以将对净利润增速的预测转化为对销售净利率以及营收增速的预测。

净利润= 营业收入× 销售净利率

销售净利率可以进一步分解为毛利率、期间费用率及其他支出率的预测。我们将对营收增速、毛利率、期间费用率和其他支出率采用不同方法分别进行预测。

销售净利率= 毛利率− 期间费用率− 其他支出率

具体分析框架如下图所示。

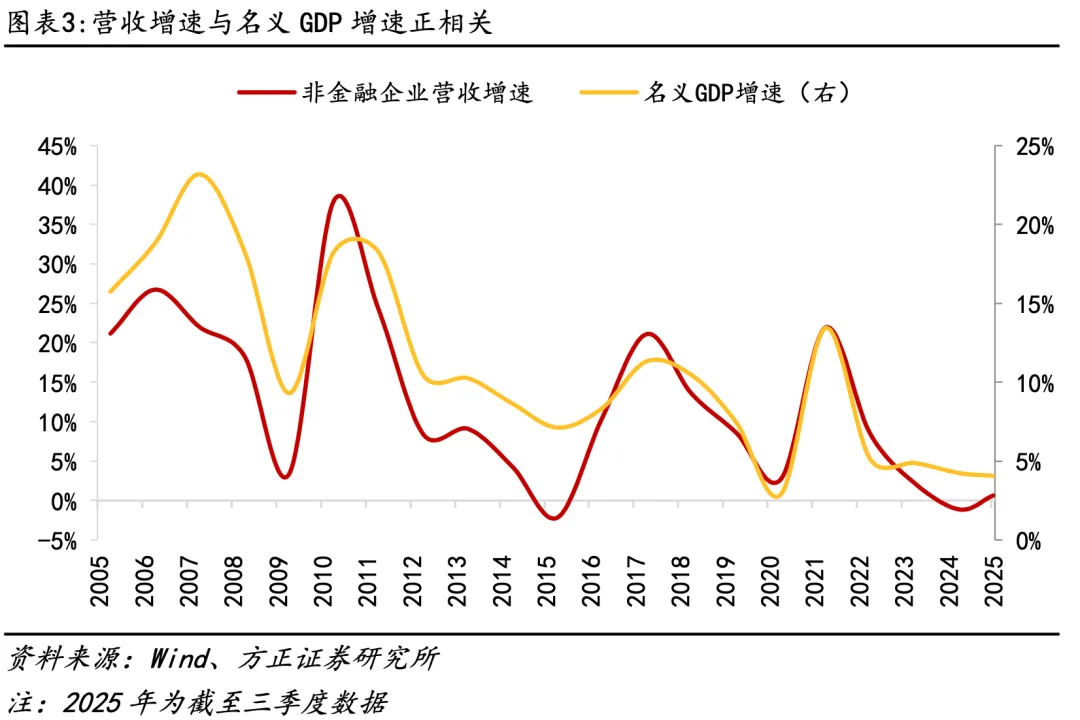

名义经济增速修复预计将带动非金融企业营收增速提升。从理论上来看,企业经营情况的好坏是宏观经济强弱的微观视角,两者应该呈现较高的一致性,企业营收受到价格和销售量的共同影响,对应到宏观经济层面,名义GDP的走势既反映了需求的变化又涵盖了价格的变化。从实证情况看,全部A股非金融企业的营收增速与名义GDP增速的走势也显示两者之间具有明显的正相关性。我们预计,2026年实际经济增速将保持5%左右的水平稳定增长,叠加“反内卷”政策带来的价格回升,名义GDP增速预计将回升至5.4%,基于该假设,2026年非金融企业营收增速预计将提升至3.6%。

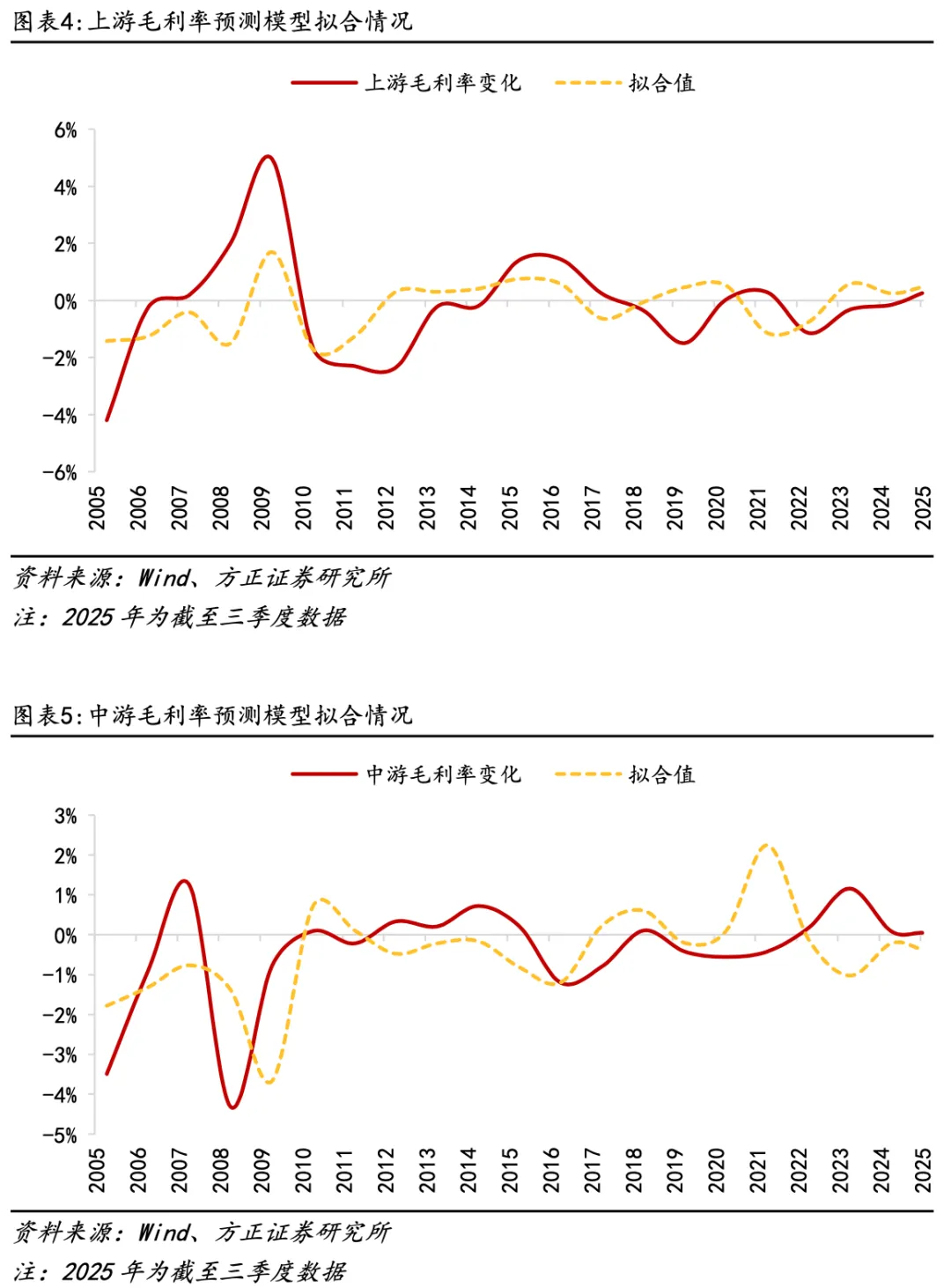

由于不同行业的净利润受到不同宏观变量的影响,而且同一宏观变量对不同行业的影响逻辑也并不相同,因此在毛利率的预测中我们运用了行业分类预测的方法,即按照宏观变量对不同行业的影响逻辑来划分为上、中、下游三大类别,上游主要是资源品,中游主要是制造业,下游主要是消费品行业。

毛利率主要受收入和成本的影响。具体来看,对上游资源品行业毛利率的预测主要参考PPI及PPIRM,这两者的缺口可以对相关企业毛利率变化有很好的解释和拟合效果;中游制造品毛利率一方面受上游行业利润的影响,另一方面,由于中游行业多为出口行业,反映国外需求的出口增速在一定程度上也会对中游行业毛利率产生影响;下游消费品行业由于行业特征差异较大,可以进一步划分为房地产相关、耐用品消费和日常消费板块,相应的用房地产增速、汽车销量、CPI与PPI缺口、收入增速、社会消费品零售增速等变量进行预测。

2026年A股非金融企业毛利率预计整体略降低,结构上,上游资源品类行业毛利率在价格回升背景下会有明显回升,而中游制造业由于出口压力毛利率预计会有下降,下游消费品则基本保持不变。“反内卷”政策下,我们预计2026年PPIRM和PPI将分别回升至-1.5%和-1.0%,CPI也温和回升至0.7%;而由于海外需求偏弱、贸易环境不确定性较高等因素叠加高基数影响,2026年出口预计将小幅回落但仍然保持韧性,全年增速维持在4.0%左右;社会消费品零售在提振内需的背景下预计将保持4.3%的增速增长,人均可支配收入预计增长5.5%,与名义经济增速大致保持一致。基于前述宏观假设,我们预计2026年非金融企业毛利率约为17.3%、整体变化不大略有降低,结构上,上游资源品类行业毛利率将回升,而中游制造业毛利率预计会有一定程度的下降。

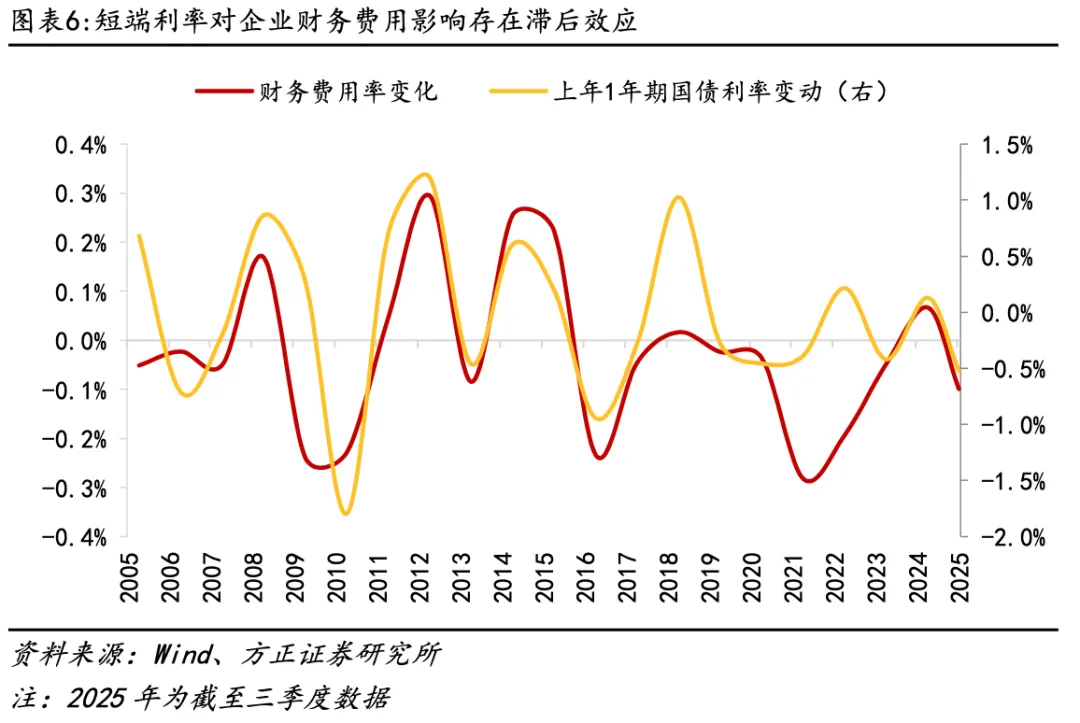

2026年非金融企业期间费用率预计将下降。从历史经验来看,A股非金融企业销售及管理费用率的变化均与毛利率变化有明显的正相关性,2026年我们预计A股非金融企业毛利率整体略有降低,因此销售费用及管理费用率预计也将小幅下降。企业的财务费用一般与银行短期贷款利率相关,而且短期利率对企业财务费用的影响往往存在滞后效应,考虑到2025年1年期国债利率整体相较于2024年继续走低,2026年财务费用率预计仍将进一步降低。

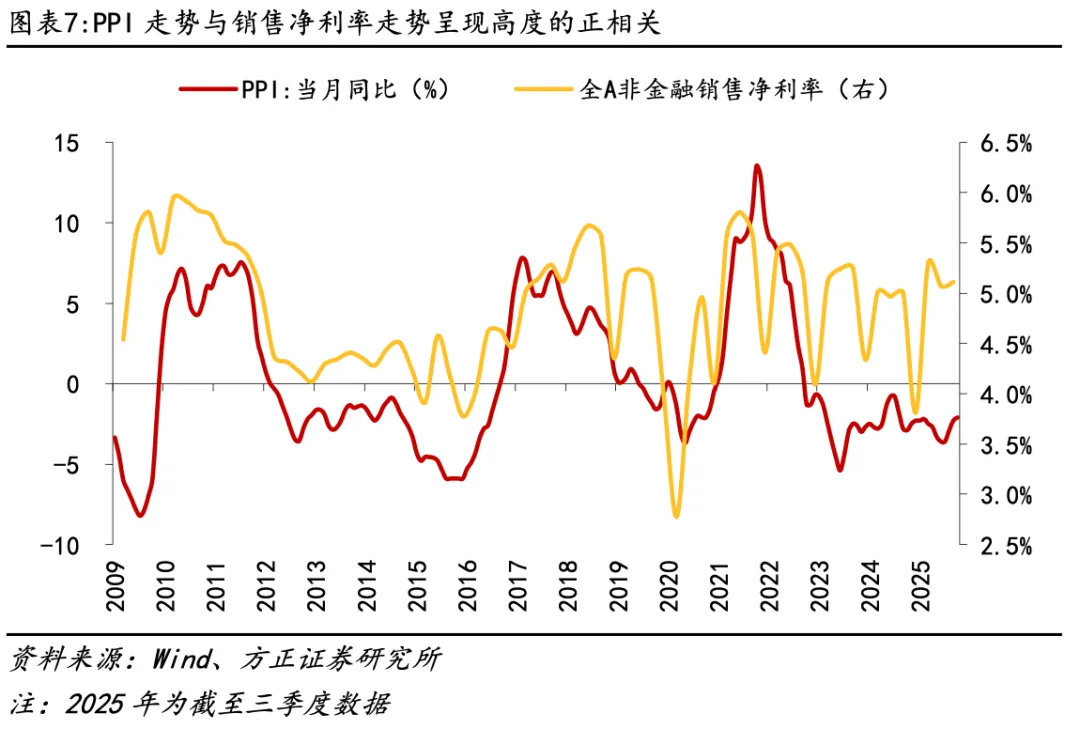

综合来看,2026年全部A股非金融企业销售净利率预计将小幅回升。我们预计2026年非金融企业包括资产减值损失、营业外收支、税收等在内的其他支出率维持在3.1%附近,同时考虑到毛利率整体变化不大略有降低,期间三项费用率也同步下降,2026年销售净利率预计将小幅回升。从另一个角度来看,历史数据显示PPI同比增速与全A非金融企业的销售净利率走势也呈现出高度的正相关性,2026年“反内卷”政策下PPI同比增速预计将延续底部回升趋势,全部A股非金融企业销售净利率大概率也将回升。

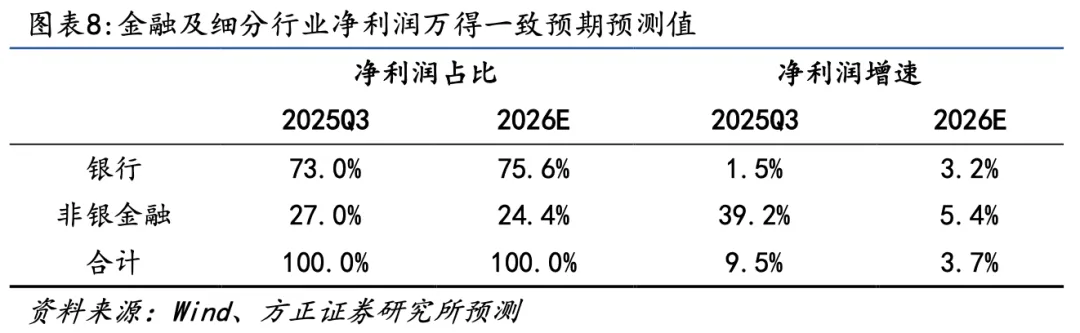

3 一致预期下金融行业利润增速为3.7%

万得一致预期下,2026年银行业利润增速预计将小幅回升至3.2%,非银金融行业受高基数影响2026年利润增速预计将放缓至5.4%。综合来看,2026年金融行业整体利润增速预计将回落至3.7%。

分析师声明

作者具有中国证券业协会授予的证券投资咨询执业资格,保证报告所采用的数据和信息均来自公开合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。研究报告对所涉及的证券或发行人的评价是分析师本人通过财务分析预测、数量化方法、或行业比较分析所得出的结论,但使用以上信息和分析方法存在局限性。特此声明。

免责声明

本研究报告由方正证券制作及在中国(香港和澳门特别行政区、台湾省除外)发布。根据《证券期货投资者适当性管理办法》,本报告内容仅供我公司适当性评级为 C3 及以上等级的投资者使用,本公司不会因接收人收到本报告而视其为本公司的当然客户。若您并非前述等级的投资者,为保证服务质量、控制风险,请勿订阅本报告中的信息,本资料难以设置访问权限,若给您造成不便,敬请谅解。 在任何情况下,本报告的内容不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求,方正证券不对任何人因使用本报告所载任何内容所引致的任何损失负任何责任,投资者需自行承担风险。 本报告版权仅为方正证券所有,本公司对本报告保留一切法律权利。未经本公司事先书面授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。如需引用、刊发或转载本报告,需注明出处且不得进行任何有悖原意的引用、删节和修改。

评级说明:

方正证券研究所联系方式:

北京:朝阳区朝阳门南大街10号兆泰国际中心A座17层

上海:静安区延平路71号延平大厦2楼 深圳:福田区竹子林紫竹七道光大银行大厦31层

广州:天河区兴盛路12号楼隽峰苑2期3层方正证券

长沙:天心区湘江中路二段36号华远国际中心37层

网址:https://www.foundersc.com

E-mail:yjzx@foundersc.com