朋友们好。这两年,从户外紧急通信到民航客机上网,“卫星直连”的概念越来越热。这背后,离不开一个关键角色——卫星通信运营商。它们如同太空中的“基础网络运营商”,为我们提供着不可或缺的天地连接服务。

今天要聊的中国卫通,就是这一领域当仁不让的“国家队”主力。它不仅支撑着广播电视、应急通信等国家命脉,也正积极拥抱新的市场需求。

市场关注它的稀缺牌照价值,而它的最新财报则反映了其经营的现实与转型的步调。我们不妨一起来看看,这家“天上”的公司,在地面上的生意究竟做得如何。

公司图鉴

天空中的“国家网络”

中国卫通集团股份有限公司,注册于北京,于2019年6月在上海证券交易所主板上市。其控股股东是中国航天科技集团有限公司,实际控制人是国务院国资委。作为一家国有控股的股份有限公司,它是我国唯一拥有自主可控通信卫星资源的基础电信运营商。

公司的历史,就是一部中国卫星通信事业的发展史。其前身可追溯至国家为发展卫星通信事业而设立的专业机构。通过整合航天科技集团内的卫星运营资源,逐步确立了行业主导地位。上市是其市场化发展的重要里程碑,旨在利用资本市场力量,加速卫星资源的更新换代与业务拓展。

目前,中国卫通运营管理着包括我国首颗高通量卫星(中星16号)在内的多颗在轨民商用通信广播卫星,构建了覆盖中国全境及亚太大部分地区的卫星空间段资源网络。其行业地位不仅是市场占有率上的领先,更体现在服务国家战略、保障重大活动通信安全等方面不可替代的责任与能力。

图源(网络)

核心业务

双轮驱动的价值逻辑

中国卫通的业务演进,正从传统的资源出租,向综合服务解决方案迈进。

首先是空间段运营服务,即核心的“租带宽”业务。这是公司最基础的商业模式,通过自有通信卫星的转发器资源,为客户提供传输服务。客户包括广播电视机构、电信运营商、政府与企业专网等。这项业务收入稳定,但增长取决于卫星资源容量与利用率,具有一定的周期性。

其次是卫星应用服务,即“做服务”的拓展方向。公司正大力推动业务向下游延伸。例如,面向海事、航空的移动通信服务(如航空机载WiFi),面向偏远地区的应急通信与互联网接入服务,以及为物联网提供的卫星数据连接等。这是公司打破增长天花板、提升盈利能力的关键。

图源(官网)

产业链位置

连接天地的“枢纽”

在卫星通信全产业链中,中国卫通处于中游的运营服务核心环节。上游是卫星制造(如中国卫星)、火箭发射服务商;下游是各类终端设备制造商和最终用户(政府、企业、个人)。

作为运营枢纽,公司扮演着“资源整合者与服务提供商”的双重角色。它不仅是稀缺的卫星空间段资源的拥有者和运营者,也正努力成为面向各类场景的一站式通信解决方案提供商。

这一位置赋予了其天然的壁垒,即由国家许可和巨大资本投入共同构筑的牌照与资源壁垒。但同时也要求它必须持续进行资本开支(建造和发射新卫星),以维持并更新其“太空资产”。

图源(官网)

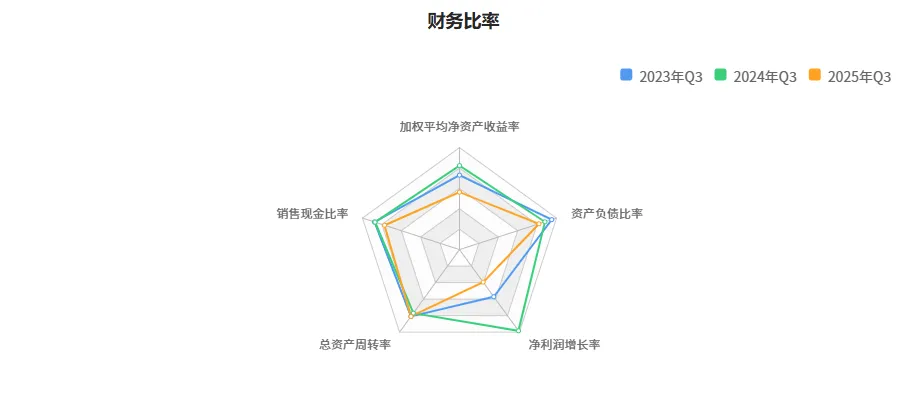

财务情况

利润阵痛与转型曙光

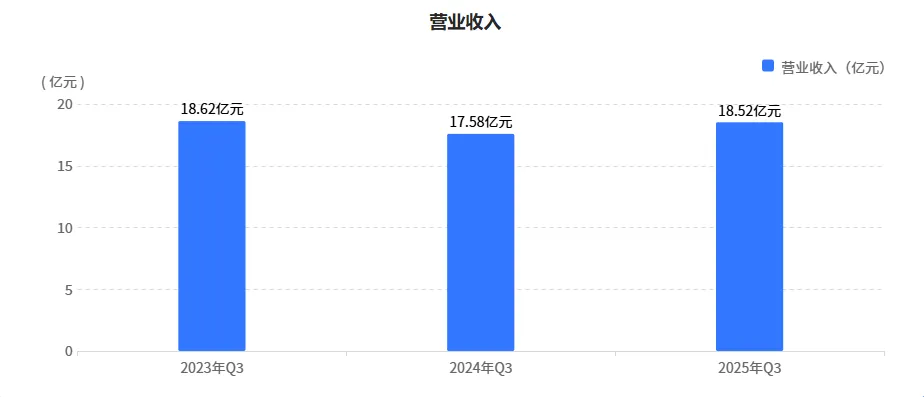

根据公司发布的2025年第三季度报告,我们可以从三个角度来透视其真实的经营状况:

营收:增长稳健,但结构转型期增速平缓。前三季度,公司实现营业收入18.52亿元,同比增长5.35%。这一增速体现了其传统空间段业务已进入成熟稳定期。

同时,第三季度单季营收6.32亿元,同比增长3.52%,表明在新兴应用服务的拉动下,增长正在逐步企稳。

图源(巨潮资讯网)

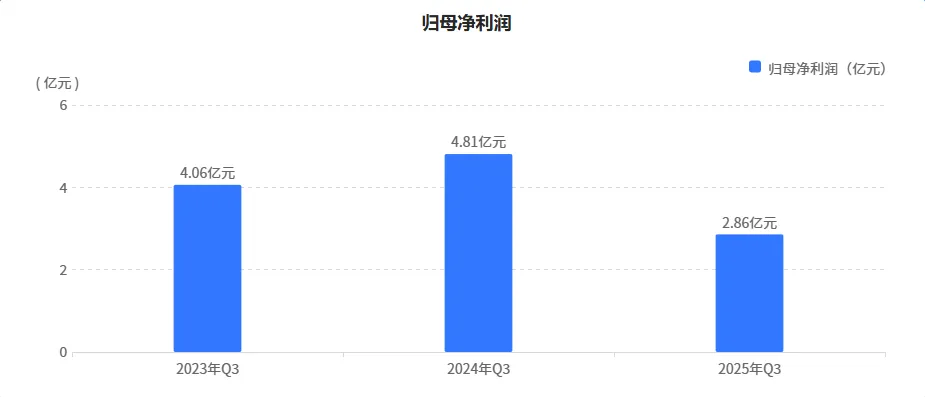

盈利:短期承压,但显现改善信号。前三季度,公司实现归属于上市公司股东的净利润2.86亿元,同比下降40.58%。利润下滑的一个重要原因,是去年同期确认了卫星保险理赔收入,抬高了基数。

然而,一个非常积极的信号是,第三季度单季净利润为1.05亿元,同比大幅增长了41.44%,显示公司主营业务盈利正在强劲复苏。

图源(巨潮资讯网)

财务健康:结构极为稳健,现金流充沛。截至报告期末,公司的资产负债率仅为12.56%,财务结构非常健康,偿债风险极低。

同时,前三季度经营活动产生的现金流量净额高达6.47亿元,显示了强大的自身“造血”能力,为后续的卫星投资和业务拓展提供了坚实的资金保障。

图源(巨潮资讯网)

竞争格局

三个层面的攻防战

中国卫通面临的竞争环境,正从过去的“蓝海”变为多层次的“立体战场”。

第一梯队:国际卫星运营商。这是最直接的业务竞争者,包括国际卫星通信公司、欧洲通信卫星公司等全球巨头。它们在亚太市场与中国卫通争夺跨国企业客户、航空海事国际链路等高端业务。竞争的核心是卫星资源的技术性能(如高通量)、全球覆盖能力和品牌服务。

第二梯队:新兴低轨卫星星座运营商。以SpaceX的星链为代表的低轨星座,以其低延迟、终端小巧的优势,正在全球范围内对传统静止轨道卫星通信构成颠覆性挑战。虽然在中国境内运营受政策限制,但在国际海事、航空及跨境数据服务市场,已形成强大竞争压力。这是中国卫通面临的最具变革性的长期挑战。

第三梯队:国内潜在的协同与竞争者。一方面,国内商业航天公司(如一些民营卫星公司)开始涉足细分运营领域,可能在未来形成补充或竞争。另一方面,国内电信运营商(移动、电信、联通)作为其下游大客户和合作伙伴,在空天地一体化网络中角色日益重要,关系微妙,既可能深化合作,也可能在部分环节形成竞争。

图源(网络)

陈哥论道

总的来说,拆解中国卫通,就是观察一家兼具“国家队”使命与市场化探索的独特企业。其三季报营收微增、利润承压的财务表现,正是其从传统“租带宽”向新兴“做服务”战略转型期的真实写照。

展望未来,公司面临三大挑战:如何加速航空海事、应急通信等新业务放量以提升盈利;如何应对以星链为代表的低轨星座技术路线的长期竞争;以及如何在国家战略保障与市场化盈利之间找到更优平衡。这每一项都考验着其战略定力与执行效率。

最终的看点在于,坐拥稀缺轨道与频率资源的中国卫通,能否将其空天地一体化的布局蓝图,高效转化为可持续的业绩增长曲线。这场转型的成效,将决定其在未来全球卫星通信格局中的真正地位。

本文为官方公开信息整理,不构成任何投资意见

投资有风险,决策需独立审慎

?公司没看够 快关注陈哥?