图片来源:Chat GPT5

原文信息:Babina, T., Ouimet, P., & Zarutskie, R. (2025). IPOs, Human Capital, and Labor Reallocation. Journal of Financial and Quantitative Analysis, 60(6), 2584–2614.

原文DOI: 10.1017/S0022109024000772

01

引言

企业上市(IPO)常被视为一项典型的“融资事件”:成功上市意味着融资渠道拓宽、资金成本下降、扩张能力增强,因此直觉上,IPO 应当带来更多就业、更高工资,并帮助企业留住人才。然而,现实中的上市公司也常被诟病为更关注短期业绩、更强调可量化的绩效考核,这种资本市场压力是否会反过来改变企业的人才结构,尤其是影响那些更具创新性、创业倾向的关键员工?这一问题既关系到企业长期竞争力,也关乎劳动市场资源在不同部门之间的配置效率。

现有研究在讨论 IPO 的经济后果时,更多聚焦于融资约束、投资与经营绩效等“资本维度”,而对人力资本这一核心生产要素的影响仍缺少系统证据:IPO 带来的用工扩张究竟来自哪里?企业是给“老员工”更多回报,还是为了扩张而对“新员工”支付更高溢价?更重要的是,上市是否会改变人才的流动方向——特别是,是否会将一部分关键人才推向更灵活、更具试验空间的初创企业?

Babina、Ouimet 与 Zarutskie(2025)将 IPO 事件与美国劳动力微观数据相结合,从就业规模、工资结构到员工跨企业流动,对 IPO 的人力资本后果进行系统评估。文章不仅比较 IPO 成功与撤回的企业差异,还利用 IPO 申请后短期市场波动作为外生冲击,识别 IPO 成功对劳动再配置的因果影响。借助这一设计,作者揭示了一个颇具“反直觉”的现象:IPO 确实伴随企业扩张,但与此同时,部分关键人才在上市后更可能流向初创企业——这为理解“上市为何可能带来创新型人才外流”提供了直接证据。

下文将围绕文章的研究设计与核心发现展开:IPO 如何改变企业的用工扩张方式?工资调整发生在谁身上?关键人才为何在上市后更容易流向创业部门?这些结果又支持哪一种机制解释?

02

数据与研究方法

2.1 IPO与企业层面数据

本文首先基于美国 IPO 申请(filing)企业构建研究样本。作者使用 SDC Platinum 数据库识别 1992—2006 年间所有提交 IPO 申请的企业,并区分最终成功上市与撤回申请的企业。相较于直接比较“上市企业与未上市企业”,这种设计将样本限定在“已进入 IPO 流程”的企业之中,有助于缓解企业是否选择上市所带来的选择性偏误。

在企业层面,作者进一步将 IPO 数据与美国人口普查局的企业长期数据库(Longitudinal Business Database, LBD)相匹配。LBD 覆盖全美所有企业实体,可系统记录企业的就业规模、分支机构数量、行业分布与地理布局等信息。借助该数据库,作者能够在 IPO 前后跟踪企业就业扩张的规模与结构变化,而不仅仅是企业总量层面的变化。

2.2 雇主—雇员匹配数据

为刻画 IPO 对人力资本结构与劳动流动的影响,本文进一步使用雇主—雇员匹配数据(LEHD)。该数据在员工层面记录了工资、年龄、性别等基本特征,并可追踪员工在不同企业之间的流动情况。LEHD 覆盖美国 31 个州,包含数百万名员工的就业记录,使作者能够直接观察员工在 IPO 前后是“留在原企业”、流向其他成熟企业,还是进入初创公司担任关键岗位。

这一数据优势使本文得以超越传统企业层面分析,从微观视角识别 IPO 对不同类型员工(尤其是高技能、创新型员工)流动方向的影响,为理解上市公司与创业部门之间的人力资本再配置提供了直接证据。

2.3 研究设计与识别思路

在研究方法上,作者将“IPO 成功”视为关键处理变量,比较 IPO 成功企业与 IPO 申请后撤回企业在上市前后的变化。为进一步缓解 IPO 成功可能受到企业自身特征影响的内生性问题,文章利用 IPO 申请后短期内股票市场整体波动(如 Nasdaq 指数收益)作为外生冲击,构建工具变量识别策略。由于短期市场环境会显著影响 IPO 能否顺利完成,但难以直接左右企业中长期的人力资本调整,这一方法为识别 IPO 的因果效应提供了较为可靠的依据。

通过将上述识别策略与企业—员工层面的微观数据相结合,作者能够系统评估 IPO 对企业就业扩张方式、工资结构以及关键人才跨企业流动的影响。

03

核心发现

本文的核心问题是:企业成功上市(IPO completion)会如何因果性地改变企业的用工规模、薪酬结构以及关键人才的去向?

为回答这一问题,作者采用工具变量(IV)方法,系统考察 IPO 对就业扩张、工资结构以及关键人才流动的影响。核心结论可以概括为以下五点。

3.1 IPO 显著促进企业就业扩张,但主要来自“有机增长”

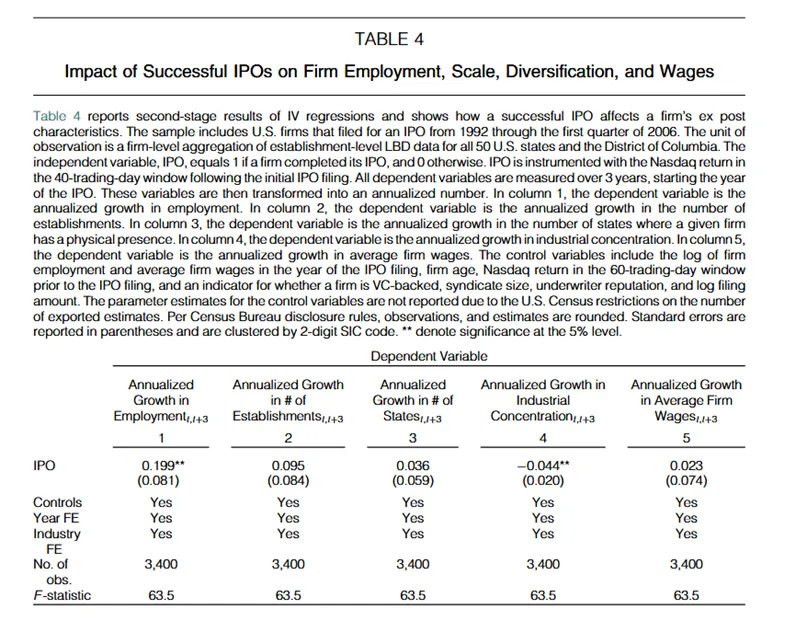

在第二阶段 IV 回归中,作者发现,成功完成 IPO 会显著提高企业的就业增长率。具体而言,相较于最终撤回 IPO 的企业,成功上市的企业在 IPO 后三年内,员工数量的年均增长率提高约 19.9 个百分点(Table 4,第 1 列)。这一结果在经济意义上非常显著:累计来看,企业在 IPO 后三年内的就业规模增长接近 60%。

值得注意的是,这一就业扩张并非完全通过并购(M&A)实现。作者进一步考察了企业新设立分支机构的数量,发现 IPO 对分支机构数量增长的影响为正,但在统计上并不显著(Table 4,第 2 列)。这表明,IPO 带来的就业增长至少部分来自企业内部的“有机扩张”,而非单纯依赖并购整合。

3.2 IPO 并未显著推动企业的地理扩张,但显著降低产业集中度

如果 IPO 缓解融资约束,企业可能会更快向外地扩张;而如果 IPO 强化管理者的代理问题,则可能推动企业进行跨行业扩张。

作者通过区分地理扩张与产业多元化,对这两种机制进行了检验。结果显示,IPO 并未显著提高企业在不同州开展业务的数量(Table 4,第 3 列),这与“融资约束缓解 → 地理扩张”的预测并不一致。相反,IPO 完成后,企业的产业集中度显著下降(Table 4,第 4 列)。换言之,企业在 IPO 后会更加分散其产业布局,进入更多非核心行业。

在样本中,IPO 企业在三年窗口内的产业集中度年均下降约 4.4%。考虑到 IPO 前企业高度集中(约 93% 的员工集中在主业),这一变化在经济上具有重要意义。

3.3 IPO 并未显著提高原有员工工资,但显著提高新员工的入职薪酬

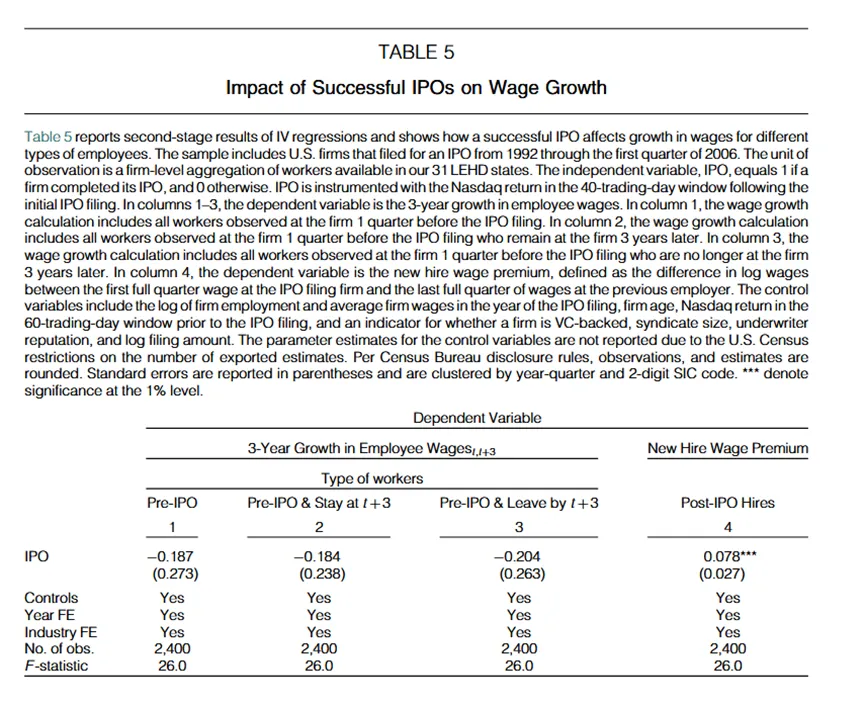

关于“上市是否让员工涨工资”,论文给出了一个非常分层、克制且重要的结论。作者首先考察了 IPO 对原有员工三年工资增长率的影响,结果显示:无论是 IPO 前已在岗、且 IPO 后仍留在企业的员工,还是 IPO 后离职的员工,其工资增长均不显著(Table 5,第 1—3 列)。然而,当作者将关注点转向IPO 后新招聘员工时,结果发生了显著变化。使用“新员工入职工资溢价”(new hire wage premium)作为指标,作者发现,成功 IPO 会使新员工的起薪提高约 7.8%(Table 5,第 4 列)。这一发现意味着:IPO 并没有普遍提高现有员工的薪酬,但显著提高了企业吸引新人才所需支付的工资。

3.4 IPO 显著提高员工流向初创企业的概率,且集中于关键人才

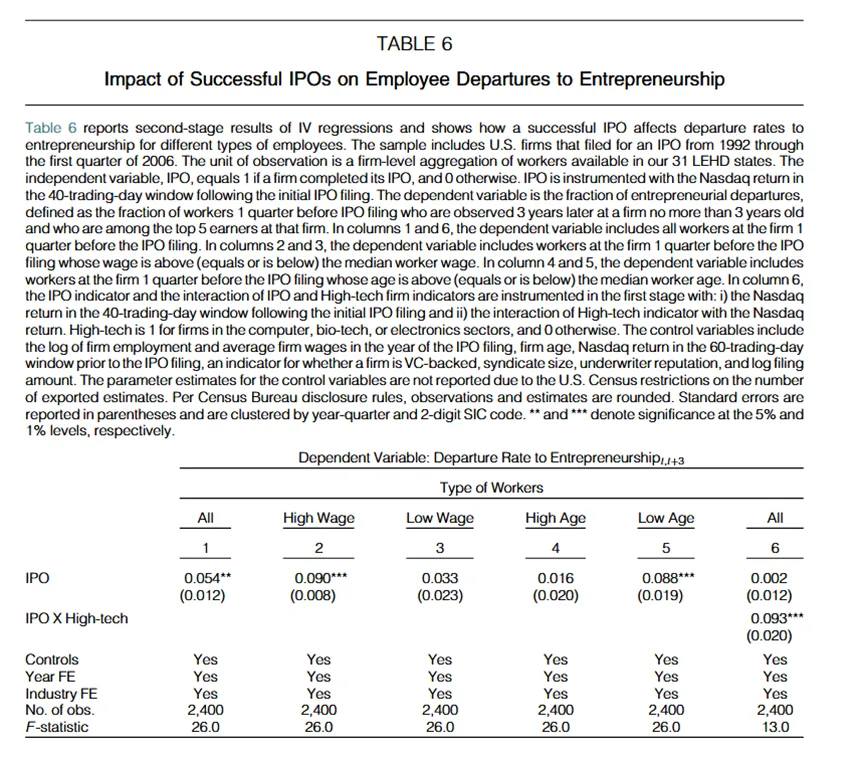

论文最具“反直觉性”的发现之一在于:IPO 并未稳定核心员工队伍,反而加速了部分员工流向初创企业(startups)。使用 LEHD 员工—企业匹配数据,作者发现:成功 IPO 会使员工在三年内流向初创企业的比例从 2.3% 提高至 5.4%,几乎翻倍(Table 6,第 1 列)。进一步的异质性分析表明,这一效应高度集中在高工资员工和年轻员工身上(Table 6,第 2–5 列)。这些员工往往是企业中最具创业能力、技术能力或管理潜力的人才。

这一结果强烈支持“职业关切(career concerns)渠道”:上市后,公开市场的信息披露和估值机制,使高能力员工更容易获得外部创业机会,从而选择离开原企业。

3.5 IPO 对小企业的就业效应更强,但对人才流动的影响具有普遍性

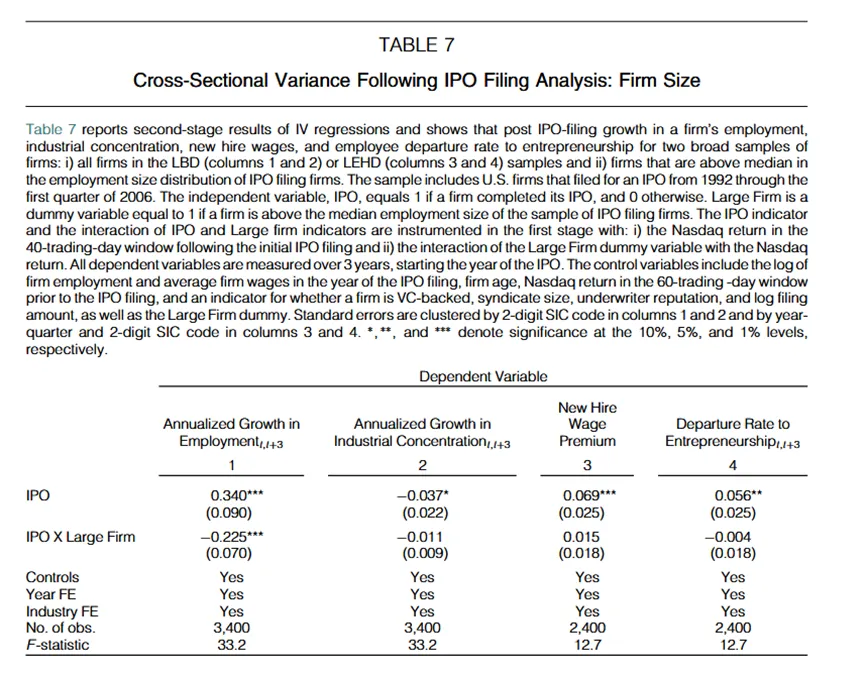

最后,作者按企业规模对结果进行了分组分析。结果显示,IPO 对就业增长的促进作用主要集中在上市前规模较小的企业(Table 7,第 1 列),这在一定程度上支持“融资约束缓解”机制。然而,在产业多元化、新员工工资溢价以及员工流向初创企业等结果上,IPO 的影响在大企业与小企业之间并无显著差异(Table 7,第 2—4 列)。这表明,人力资本重新配置并非仅发生在融资约束最严重的企业中,而是 IPO 这一制度性转变的普遍后果。

总而言之,IPO 会创造就业、提高新员工工资,但也会加速关键人才流向初创企业——上市并非“留住人才”的终点,而是人力资本重新配置的起点。

04

机制解释与讨论

本文的实证结果为理解 IPO 如何影响企业人力资本结构提供了新的视角。总体来看,研究结果对“融资约束缓解”和“职业关切(career concerns)”两种机制给出了清晰但不对称的支持。

4.1 融资约束机制:可以解释就业增长,但解释力有限

经典公司金融理论认为,IPO 通过缓解企业融资约束,为企业扩张提供必要资金支持,从而推动就业增长。本文的部分结果与这一观点一致:成功完成 IPO 的企业在上市后显著扩大了就业规模,且这一效应在上市前规模较小的企业中更为明显。这一发现表明,融资约束缓解在 IPO 后的企业扩张过程中确实发挥了重要作用。

然而,融资约束机制难以解释本文的一系列关键事实。首先,IPO 并未显著推动企业的地理扩张,企业在不同州开展业务的范围并未明显扩大。其次,IPO 后企业并未普遍提高原有员工的工资水平,老员工的工资增长在统计上并不显著。更重要的是,如果融资约束是主导机制,则应当观察到企业更强烈地留住核心人力资本,但实证结果恰恰相反:IPO 后关键员工流向初创企业的概率显著上升。

因此,尽管融资约束机制能够解释 IPO 为何创造就业,但不足以解释 IPO 为何伴随关键人才外流。

4.2 职业关切机制:与人才流动和薪酬结构变化高度一致

相比之下,本文的主要发现与“职业关切”机制高度一致。IPO 使企业从私有状态转变为公众公司,显著提高了信息披露水平和市场关注度。在这一过程中,员工的能力和业绩更容易被外部市场观察和定价,从而改变了其外部职业机会集合。

实证结果显示,IPO 后员工流向初创企业的概率显著上升,且这一效应主要集中在高工资员工和年轻员工之中。这类员工往往更具创业潜力,也更容易在公开市场环境下获得新的发展机会。同时,IPO 并未显著提高原有员工的工资,却显著提高了新招聘员工的入职薪酬,反映出企业在人才市场上需要支付更高的边际成本来吸引新劳动力。

这些现象共同表明,IPO 并非单纯地通过缓解融资约束影响企业人力资本配置,而是通过改变员工的职业激励和外部机会,推动高技能劳动力在上市公司与初创企业之间重新配置。上市公司在这一过程中,既是就业的创造者,也逐渐成为创业部门的重要“人才供给者”。

4.3 对 IPO 功能的再认识

从劳动市场的角度看,IPO 不仅是企业层面的融资事件,更是一种制度性冲击,重塑了人力资本的定价机制与流动方向。通过推动高技能劳动力从成熟企业流向新创企业,资本市场在无形中促进了创业活动和创新扩散。这一视角为理解 IPO 的经济后果提供了超越公司金融范畴的新解释。

05

总结与启示

本文系统考察了 IPO 对企业人力资本结构和劳动力再配置的因果影响。研究发现,成功上市能够显著推动企业就业增长,但这一扩张主要体现为组织规模和业务范围的扩大,而非地理扩张。同时,IPO 并未显著提高原有员工的工资水平,却显著提高了新员工的入职薪酬。更为重要的是,IPO 会加速关键人才流向初创企业,推动高技能劳动力在企业间重新配置。

这些发现表明,IPO 并非企业“稳定发展”的终点,而是人力资本重新流动的重要起点。对企业而言,上市后如何通过激励与治理机制留住关键人才,可能与融资能力本身同样重要。对创业与创新生态而言,资本市场通过促进人才在成熟企业与初创企业之间流动,可能在更广泛层面上提升经济活力。对学术研究而言,本文将 IPO 的经济后果从公司金融问题拓展至劳动经济学和创新经济学领域,为理解资本市场与人力资本之间的互动关系提供了新的证据。

推文作者:金婷婷。研究方向:公司金融。电子邮箱:tingtingjin_12@163.com

Abstract

How does access to public equity markets affect the human capital of IPO filing firms? While IPO filing firms have high average wages and limited industrial diversification, a successful IPO increases departures of high-wage employees to startups and triggers industrial diversification through employment growth in non-core industries. Surprisingly, IPOs do not significantly affect the earnings growth of pre-IPO workers. Instead, post-IPO hires receive larger earnings increases upon joining. Overall, going public has a significant effect on a firm’s workforce and labor reallocation across firms.

声明:推文仅代表文章原作者观点,以及推文作者的评论观点,并不代表香樟经济学术圈公众号平台的观点。

香樟经济学术圈征稿

“分享”是一种学者的人文情怀,香樟经济学术圈欢迎广大订阅读者(“香粉”)向公众平台投稿,也诚邀您加入香樟推文团队。投稿、推文作者报名和联系香樟的邮箱为:cec2022@126.com。投稿前请在搜狗的微信搜索里搜索已有图文,以避免重复。

香樟经济学术圈

本期小编:马雨翔