岩山科技(002195)成立于1989年,前身为上海海隆软件公司,后变更名称为"二三四五"(就是那个www.2345.com网址公司),2025年再次变更名称,确立方向转型,这也是市场关注的风口所在,今天看看这家公司。

岩山科技的核心逻辑:用成熟的互联网业务赚"稳定钱",支撑智能驾驶、脑机接口这两个高潜力赛道的研发。目前公司还处在转型投入期,新兴业务没贡献多少收入,利润主要靠传统业务撑着。具体看三大板块:

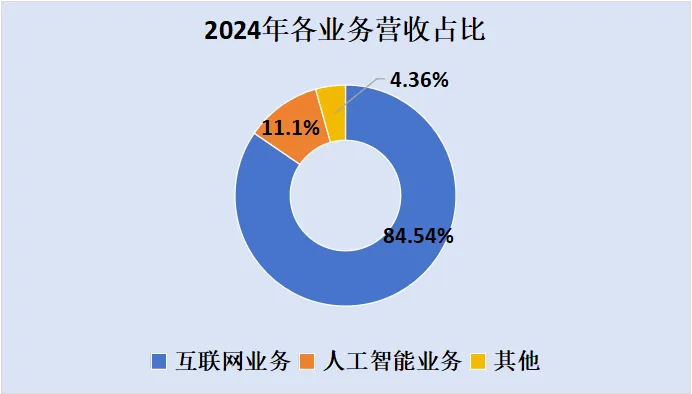

1、营收主力:互联网业务(营收占比84.54%)

这是公司深耕二十多年的基本盘,核心做的是用户上网入口和工具服务,不管是PC端还是移动端都有覆盖,累计服务过超10亿用户,大家熟悉的2345导航、浏览器、2345好压、天气预报APP等等。赚钱方式主要靠两类:一是付费工具订阅(比如天气预报);二是广告和营销撮合(比如网址导航的推广位)。2024年这块业务营收5.59亿,毛利率35.49%,是公司当前最核心的现金流来源。

2、未来布局:人工智能业务(占比11.10%),包括智驾、脑机接口。

智能驾驶(控股纽劢科技):核心是给车企提供全栈智驾软件方案,不用依赖激光雷达和高精地图,能适配不同芯片,适合中低价位车型,这个定位避开了高端市场的直接竞争。赚钱靠技术授权费和量产配套服务费,目前在推进商业化落地,但还没形成大规模营收。

脑机接口(岩思类脑研究院):做的是"非侵入式"方案,不用开颅,靠外部设备采集脑电信号再解码成指令,主要瞄准两个场景:医疗端(难治性癫痫诊断评估)和消费端(比如《黑神话:悟空》的意念操控演示)。目前还在研发和试点阶段,都是潜在的爆发点。

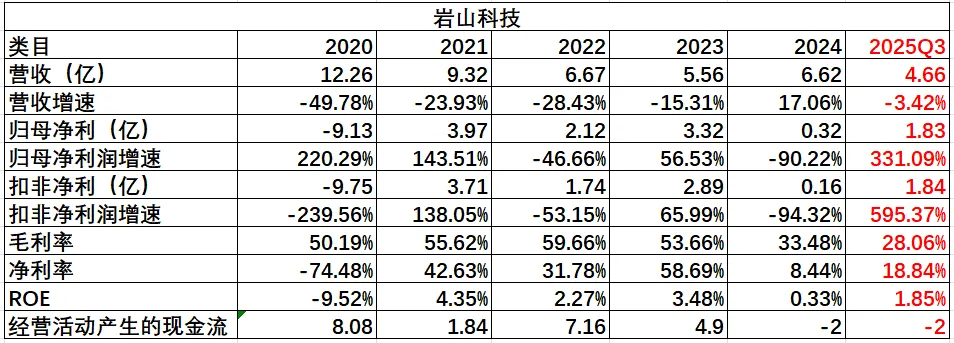

2024年业绩:整体微利,利润被转型投入拖累得很明显。一方面是营业成本和各项费用同比大增,增速远超营收;另一方面,智驾、脑机接口还在烧钱,没贡献收入,拉低了整体利润。不过亮点也有,核心的互联网业务同比增长15.33%,主要靠天气预报等工具类产品用户增长和"王牌智媒"业务发力。

2025年三季报:盈利有所反弹,但主要靠投资收益撑着。主营的互联网业务虽然营收还在涨,但毛利率下滑很快(半年报显示毛利率同比 -10.15%);新兴的人工智能业务营收同比下降72.30%,不过好在这两块还在研发阶段,短期营收波动不用太过关注。

以2024年报数据为主

资产端:总资产105亿,流动资产73亿,占比高达69.66%,其中货币资金16亿、交易性金融资产(理财、信托、基金之类的)53亿占据大头,近70亿几乎都是类现金;非流动资产32亿,主要是其他非流动金融资产8亿、商誉14亿为主,公司资产结构很轻且优质,现金储备更是富得流油。

负债端:负债合计仅2.48亿,资产负债率仅2.36%,放眼A股还有更低的吗 。负债主要是应付账款、应付职工薪酬,这些是经营负债,仅有一笔短期借款2.4万,可以直接忽略。公司经营保守,无财务风险。

。负债主要是应付账款、应付职工薪酬,这些是经营负债,仅有一笔短期借款2.4万,可以直接忽略。公司经营保守,无财务风险。

总结:公司财务状况相当健康,不存在债务违约、资金链断裂等风险,为转型的研发投入、业务扩张提供了坚实的基础(这家底可以随便造 )。

)。

互联网业务领域:主要竞争对手有百度(hao123)、三六零(360),这两位是网址导航、浏览器领域的头部企业,用户基数大且知名度高,技术实力都不俗。

智驾赛道:岩山科技面对的竞争对手众多,包括华为(ADS)、特斯拉(FSD)、百度(Apollo)等等,公司技术积累相对薄弱,虽然有一些技术亮点,但整体实力与巨头们不在一个量级。

脑机接口领域:新兴赛道,目前大家都没有形成规模化和盈利方式,都在研究探索阶段,参与的公司包括:科大讯飞、三博脑科、伟思医疗、汉威科技、创新医疗等等。

面对的三大挑战

1、互联网业务持续萎缩,用户流失、品牌受损的问题难解,造血能力可能慢慢减弱。

2、智能驾驶行业淘汰赛加剧,资金和技术实力不如巨头,商业化落地难度大。

3、脑机接口处于行业中下游,商业化进展慢,短期难贡献收入。

未来的两大潜力

1、智能驾驶商业化加速:纽劢科技已获得多家车企定点量产项目,且技术方案适配中低价位车型;随着国内L2级智驾渗透率突破50%,若能顺利实现规模化交付,将成为公司未来核心增长引擎。

2、脑机接口突破:医疗端癫痫诊断系统进入III期临床,直击临床痛点,若能顺利获批,将进入医疗刚需市场;消费端已实现游戏场景演示,若能与头部游戏厂商合作推广,有望率先打开消费级市场空间。