点击上方蓝字关注我~

点击上方蓝字关注我~

在创新驱动发展战略深入实施的背景下,昆明正加速打造面向南亚东南亚的区域性科创中心。为精准服务本地专精特新企业融资需求,中国民生银行昆明分行于2026年全面升级易创E贷产品体系——这是一款纯信用、全线上、高额度的专属信贷工具,真正实现数据跑路代替企业跑腿。

一、谁可以申请?

易创E贷不是普惠型贷款,而是精准滴灌给真正有技术、有成长性的企业。截至2026年,昆明地区符合以下条件的企业可重点考虑:

企业类型:持有专精特新中小企业或专精特新小巨人认定(含省级、国家级);同时覆盖高新技术企业、科技型中小企业、创新型中小企业等科创标签主体。

成立时间:满2年及以上,且近6个月内未变更法定代表人或控股股东。

经营状态:无涉赌、涉诈、民间借贷纠纷、股权冻结等司法风险;不涉及房地产开发、典当、矿产开采、两高一剩等限制行业。

法定代表人:年龄18–65岁,可不持股,但须作为实际经营决策人参与申请。

注:昆明部分县区(如高新区、经开区、滇中新区)因政策协同度高,审批通过率相对更高。

二、能贷多少?成本多高?

民生银行2026年对昆明地区实行差异化授信策略:

专精特新小巨人:最高授信额度1000万元,授信期限最长24个月,年化利率3.45%起

专精特新中小企业:最高授信额度500万元,授信期限最长12个月,年化利率3.65%起

还款方式:先息后本,按日计息,随借随还;

提前还款:无违约金,资金使用更灵活;

支用方式:支持自主支付或受托支付,满足采购、研发、payroll等多元场景。

三、银行看什么?关键门槛解析

别被纯信用误导——信用背后是硬核数据支撑。2026年昆明分行重点关注三大维度:

1.税票与经营实绩

连续纳税满2年,年均纳税额≥5000元;

纳税信用等级为A、B或M级;

近一年营业额≥5000万元,且净利润为正(以纳税申报表或审计报告为准)。

2.征信与负债健康度

企业和法人当前无逾期;

近2年个人/企业征信逾期≤3次,无连二累四及以上记录;

未结清贷款机构≤4家(含本笔),网贷平台≤5家;

资产负债率≤70%,信用卡使用率建议控制在70%以内;

无强制执行、失信被执行人、涉案或反洗钱黑名单记录。

3.数据完整性

系统自动审批依赖高质量数据输入。若企业财务规范、流水清晰、合同真实,通过率将显著提升。

四、需要准备哪些材料?

虽然全程线上申请,但材料质量决定审批速度。建议提前备齐:

基础证照:营业执照、专精特新/高新资质证书;

身份证明:法人及主要股东身份证;

经营佐证:近6个月对公+法人个人银行流水、近一年采购/销售合同(各5份)、水电费凭证、工资单;

财务文件:近三年财报、增值税纳税申报表、近一期报表;

资产信息:企业办公场所租赁合同或房产证、实控人名下房产证明(非抵押,仅作辅助评估);

其他:公司章程、征信报告(近1个月)、应收账款及上下游客户清单。

昆明部分园区企业若已接入云南省中小企业融资服务平台或昆明市企业信用信息库,可简化部分材料提交。

五、怎么申请?四步到账

线上初审:通过民生银行手机银行APP或官网易创E贷入口提交基本信息,系统实时预审;

资料上传:按提示上传电子版材料,支持PDF、JPG等多种格式;

远程签约:审批通过后,法人通过企业网银完成电子合同签署,无需到网点(特殊情形除外);

随用随提:授信生效后,可在网银端按需提款,最快当日放款至对公账户。

六、为什么选择2026年的易创E贷?

相比传统流贷,易创E贷在昆明市场具备三大不可替代优势:

真纯信用:无需房产抵押,也无需实控人连带担保;

真线上化:从申请到放款全程线上,人工干预极少;

真适配科创:额度与期限设计贴合研发周期长、轻资产运营的科创企业特征。

尤其在2026年云南省加码科技金融政策窗口期,该产品已成为昆明众多小巨人企业补充营运资金、抢抓订单的关键工具。

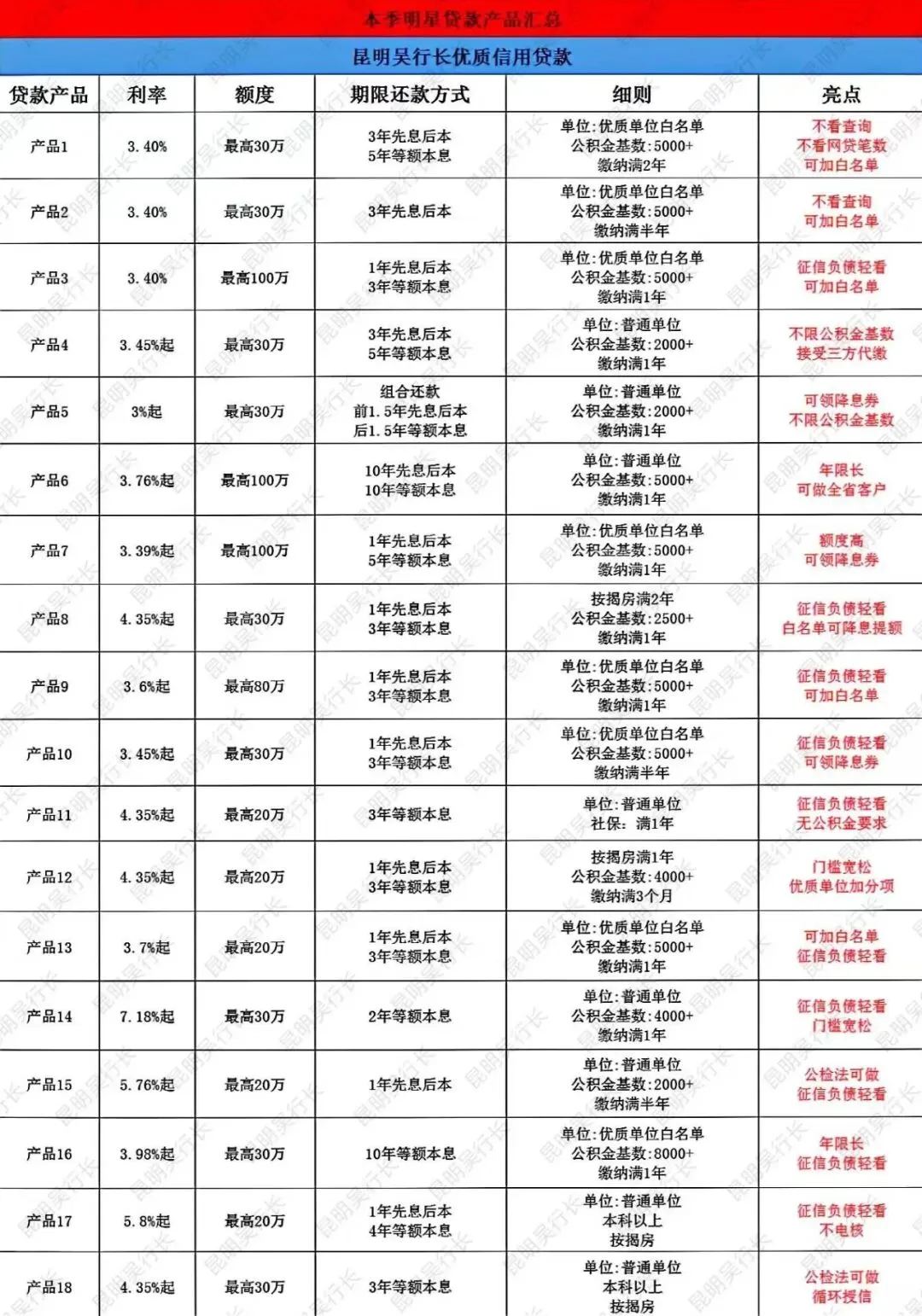

非常规疑难杂症消费贷产品

①征信花,查询多;

②负债高,网贷笔数多;

③逾期多(两年内连三累六);

④白户,多头借贷;

事业单位/公务员,公积金,按揭房,征信差都可沟通。

所以吴行长强调

①贷前准备,提前规划,成功办理抵押贷;

②贷后管理,降低风险,安全使用抵押贷;