一段话总结

毕马威《低空经济的黄金时代》报告指出,低空经济作为国家战略性新兴产业(2024年首次写入政府工作报告),以距地面1000米以内空域为核心载体,融合无人机、eVTOL等技术,赋能物流、农业、文旅等多领域;全球层面,2024 年无人机市场规模达344亿美元,中国表现突出 —— 专利申请量占全球58.3%(14.2万件),消费级无人机占全球70%市场份额,区域形成 “粤港澳大湾区、长三角、京津冀” 三大集聚区;企业成长需经历政策解码、产业链构建、赛道聚焦、资本入局、海外开拓五大阶段,资本偏好总装制造赛道(2021-2025H1融资占比57.4%),出海以中东为热门目的地(获超10亿美元级eVTOL订单);报告预测,中国低空经济产业规模2026年将超1万亿元,2035 年有望达3.5万亿元,毕马威可提供覆盖企业全生命周期的专业服务,助力企业合规发展与全球扩张。

详细总结

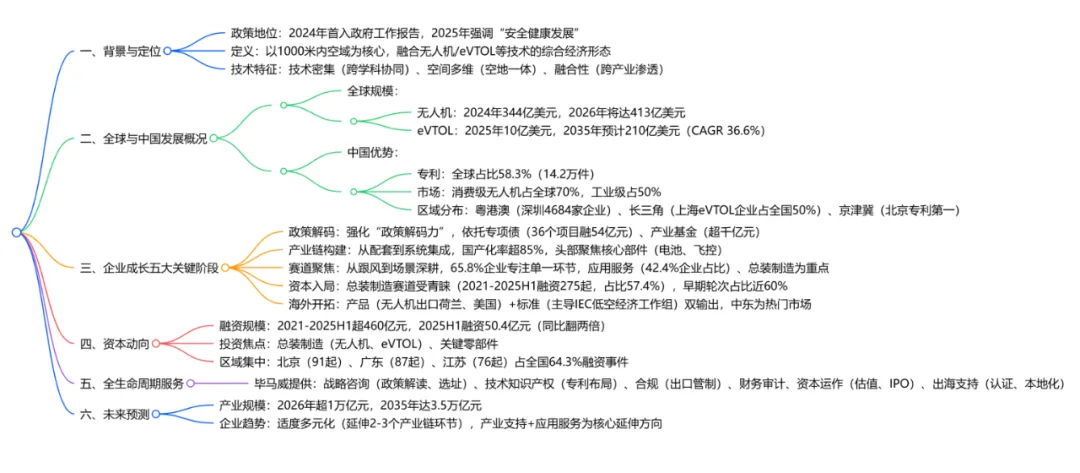

一、低空经济的定位与核心特征

1. 定义与政策背景

- 定义

以距地面 1000 米以内空域为基础要素(可扩展至 3000 米),按《国家空域基础分类方法》分为四层:120 米以下(消费级无人机)、120-300 米(行业级无人机)、300-1000 米(eVTOL)、1000-3000 米(直升机),融合无人机、eVTOL、AI 等技术,带动全产业链发展。 - 政策地位

2024 年首次写入政府工作报告,升格为国家战略性新兴产业;2025 年政府工作报告强调 “安全健康发展”,国家发改委成立低空经济发展司,地方推出专项债(36 个项目总投资 237.8 亿元,融资金额 54 亿元)、产业基金(超 40 省市设立,总规模超千亿元)。

2. 核心技术特征

- 技术密集性

涵盖航空器结构设计、复合材料、AI 飞控、5G-A 等跨学科技术,如全固态电池(2024 年全球首次 eVTOL 固态电池飞行试验)、石墨烯航空电池(能量密度 390Wh/kg,减重 30%)。 - 空间多维性

构建 “地面基础设施 + 空中飞行活动” 的空地一体模式,突破传统二维经济局限。 - 融合性

实现 “低空 + 一产”(农业植保效率提升 3-5 倍)、“低空 + 二产”(飞行器零部件集群)、“低空 + 三产”(低空文旅)的跨产业渗透。

二、全球与中国低空经济发展概况

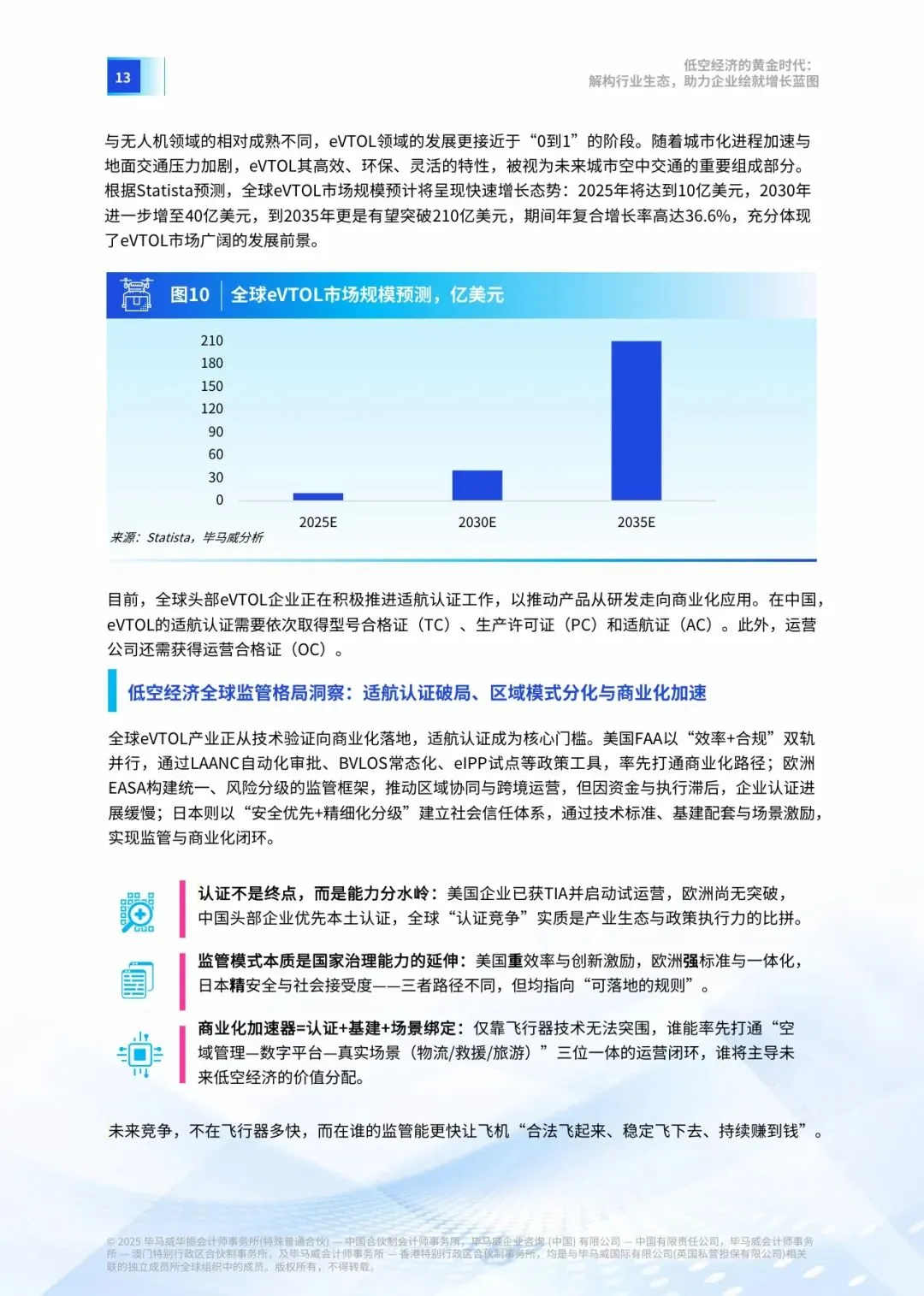

1. 全球市场规模

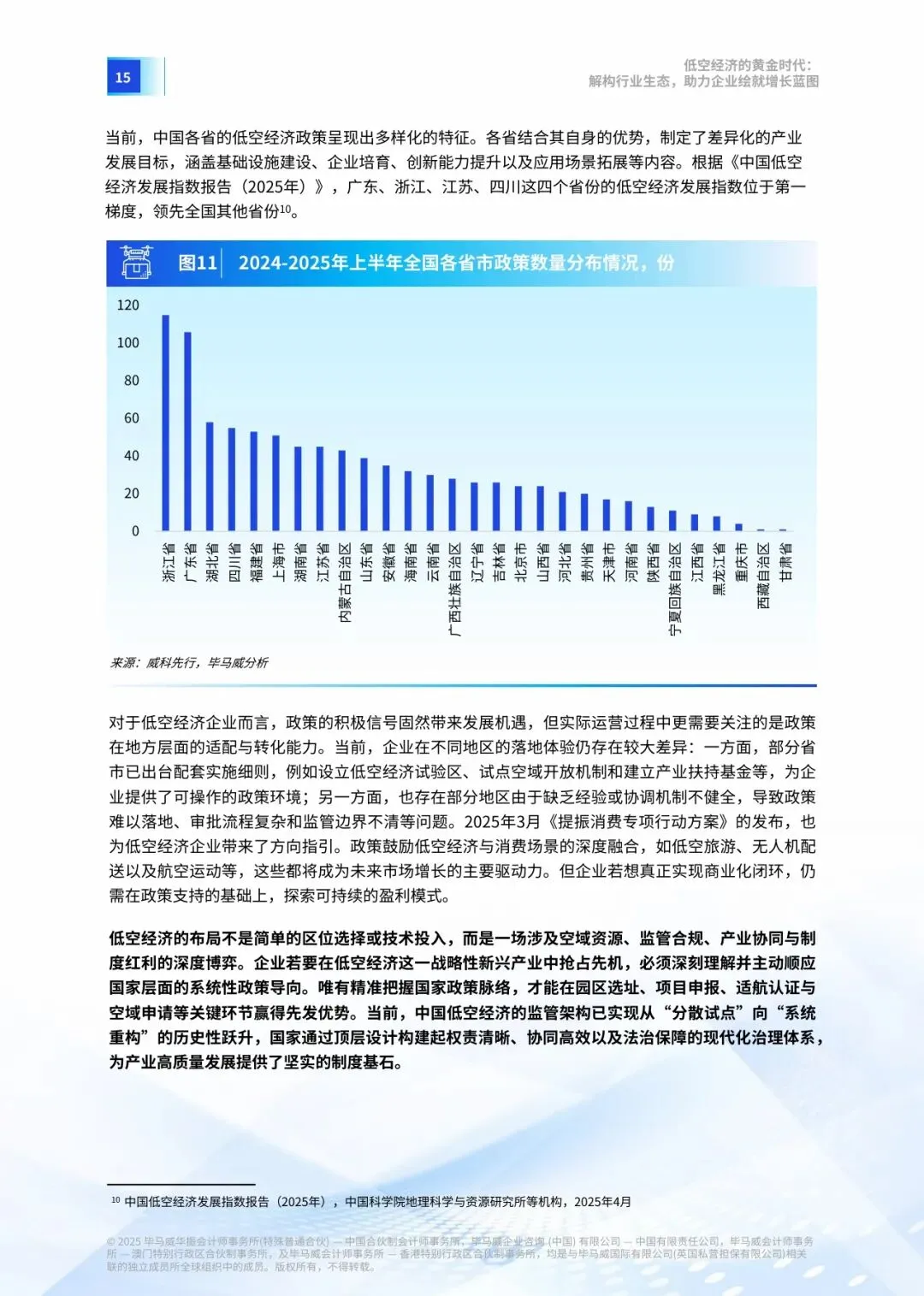

2. 中国区域发展格局

中国低空经济呈现 “沿海引领、内陆突破” 态势,核心区域特征如下:

3. 中国技术竞争力

- 专利优势

截至 2024 年 5 月,全球低空经济专利 24.4 万件,中国占14.2 万件(58.3%),其中发明专利占 60.3%,核心聚焦 “无人机”(5.4% 技术权重)、“电池”(2.9% 技术权重)。 - 产业链优势

构建全球唯一 “基础材料 - 核心部件 - 系统集成 - 运营服务” 全链条,国产化率超 85%,无人机注册用户 161.9 万个(2024 年,同比 + 74.3%),注册无人机 217.7 万架(同比 + 98.5%)。

三、低空经济企业成长的五大关键阶段

1. 理解政策:强化 “政策解码力”

核心动作:解读国家 “安全健康发展” 导向,对接地方试点(如 15 个城市建 100 个标杆项目)、专项债与产业基金,在园区选址、空域申请等环节抢占先机。 地方实践:浙江、江西争取超长期特别国债,武汉设立 100 亿元低空经济基金群,首创 “投资招商” 模式(如引入峰飞航空,单年签约 128.8 亿元)。

2. 产业链构建:向系统集成升级

上游:核心部件国产化(如 TC4 钛合金机身主梁使无人机减重 28%),广东、江苏、北京专利占全国 38%。 中游:总装制造为核心,无人机(中国消费级占全球 70%)、eVTOL(2030 年规模预计 520 亿元,CAGR 70.7%)。 下游:应用服务占比最高(42.4% 企业覆盖),物流配送(占下游 65%)、文旅消费(占 20%)、载人交通(占 2%,增速超 60%)。

3. 赛道聚焦:“技术 + 场景” 闭环

企业结构:以小微企业为主(微型 40.4%、小型 34.8%),65.8% 专注单一环节,34.2% 适度多元化(延伸 2-3 个环节,聚焦产业支持与应用服务)。 场景深耕:如北大荒无人机巡田效率提升 3-5 倍,祥源文旅打造 “飞行 + 休闲” 营地,赣州低空产业园将脐橙运输时效从 72 小时压缩至 12 小时。

4. 资本入局:总装制造受青睐

投资规模:2021-2025H1 融资 479 起、超 460 亿元,2025H1 融资 50.4 亿元(同比翻两倍)。 投资焦点:总装制造赛道(275 起,占 57.4%),其次为关键零部件(126 起);轮次以早期为主(天使轮、A 轮占比近 60%)。 区域集中:北京(91 起)、广东(87 起)、江苏(76 起)占全国 64.3% 融资事件,广东融资规模 141.1 亿元(全国第一)。

5. 开拓海外:产品与标准双输出

产品出海:中国为全球最大民用无人机出口国,2024 年 1-10 月向荷兰出口 2.1 亿美元(占 12.2%),eVTOL 获中东超 10 亿美元订单(阿联酋 350 架、泰国 500 架)。 标准出海:主导 IEC 可持续电气化航空特别工作组,亿航智能获全球首个载人 eVTOL 四证(TC/PC/AC/OC),中国民航推动 ICAO 电动飞机适航标准制定。

四、低空经济企业全生命周期服务

毕马威提供 “战略 - 技术 - 合规 - 财务 - 资本 - 出海” 一站式服务,核心模块如下:

五、未来预测

- 产业规模

赛迪研究院预测,2026 年中国低空经济产业规模超1 万亿元,2035 年达3.5 万亿元,“十四五” 末对国民经济综合贡献值 3-5 万亿元。 - 企业趋势

更多企业将从 “单一环节” 向 “适度多元化” 转型,聚焦 “产业支持 + 应用服务” 延伸,国资平台(45 家地方性低空经济国资公司)与民营龙头协同发展。

关键问题

问题 1:中国低空经济在全球竞争中的核心优势体现在哪些方面?其背后的支撑因素是什么?

答案:中国低空经济的全球核心优势主要体现在三方面:

- 技术与专利优势

截至 2024 年 5 月,中国低空经济专利申请量达14.2 万件,占全球58.3%,远超美国(23%)、日本(4%),核心聚焦无人机、电池等关键领域,且实现 “发明专利占 60.3%” 的高技术含金量; - 全产业链优势

构建全球唯一覆盖 “基础材料 - 核心部件 - 系统集成 - 运营服务” 的完整链条,国产化率超 85%,消费级无人机占全球 70% 市场份额,工业级占 50%,eVTOL 领域头部企业(如亿航、峰飞)获全球首张运营合格证; - 政策与场景优势

国家层面将低空经济列为战略性新兴产业,成立专项司,地方推出超千亿元产业基金 + 专项债;应用场景丰富,如物流(丰翼科技跨城配送)、农业(北大荒无人机巡田)、文旅(祥源低空营地),商业化落地速度领先。

支撑因素包括:政策协同效率(国家 + 地方联动)、制造体系能力(新能源汽车与航空制造协同)、市场需求规模(1.8 亿老年慢性病患者、2 亿空巢老人催生低空服务需求)。

问题 2:低空经济企业成长的 “五大关键阶段” 中,每个阶段的核心目标与落地动作有何差异?企业需规避哪些常见风险?

答案:五大阶段的核心目标与动作差异及风险规避如下:

问题 3:资本在低空经济领域的投资逻辑发生了哪些变化?当前投资焦点与区域分布有何特征?

答案:资本投资逻辑已从 “概念炒作” 转向 “价值深耕”,具体变化与特征如下:

- 投资逻辑变化

2021 年以 “技术概念” 为主(如无人机硬件),2025 年聚焦 “商业闭环”(如能产生签收数据的无人机物流、具备空域调度能力的平台),估值锚点从 “技术先进性” 转向 “场景变现能力”; - 投资焦点特征

- 赛道偏好

总装制造赛道最受青睐,2021-2025H1 融资 275 起(占 57.4%)、规模 290.3 亿元,细分以无人机系统(92 起)、eVTOL(52 起)为核心; - 轮次分布

早期轮次占主导(天使轮 + A 轮占近 60%),反映行业仍处技术验证与市场开拓阶段,但 2025H1 亿元级融资达 14 起(同比 + 40%),头部企业加速资本化; - 区域分布特征

集中于东部沿海省市,北京(91 起)、广东(87 起)、江苏(76 起)、上海(54 起)占全国 64.3% 融资事件;融资规模上,广东(141.1 亿元)、北京(94.5 亿元)、上海(89.2 亿元)居前三,这些区域依托产业链基础(如广东无人机、上海 eVTOL)形成资本集聚效应。

PS:相关报告请关注【陈太太的杂货店】并回复?“ 低空经济时代”即可下载,持续更新ing...

本平台只做公开内容的整理分析分享,内容来源于网络,仅供参考。版权归原撰写发布机构所有,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。