海格通信全称叫做广州海格通信集团股份有限公司,注册地在广东省广州市,股票2010年在深交所上市,公司的控股股东是广州数字科技集团,实际控制人是广州市人民政府,组织形式属于地方国有企业,审计机构是天健会计师事务所。

行业分类

申万一级行业:国防军工(138家)

申万二级行业:军工电子(63家)

主要概念

海格通信主要涉及到的概念有低空经济,军工,北斗导航,华为概念,卫星互联网,商业航天,国产芯片,国产软件,无人机,智慧城市,物联网,航母概念,车联网。

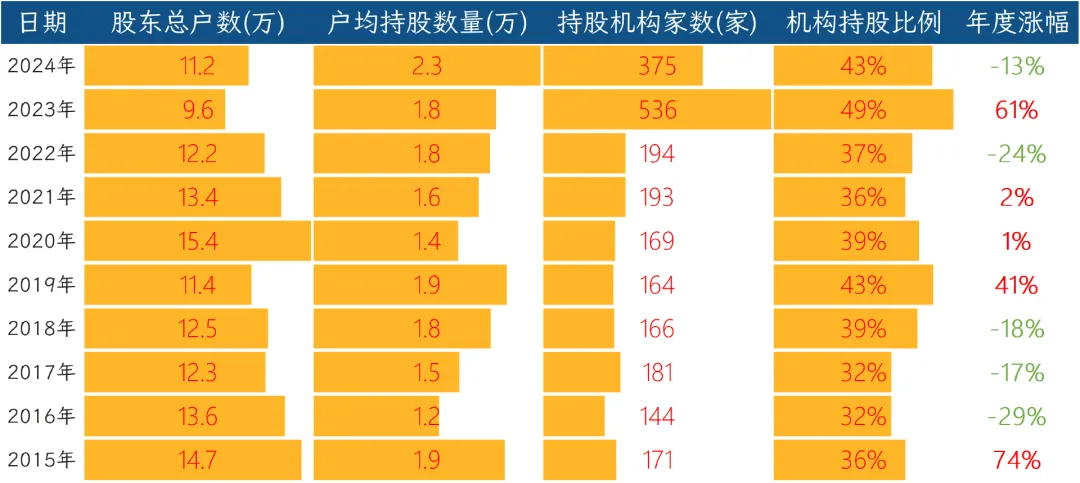

股东数量

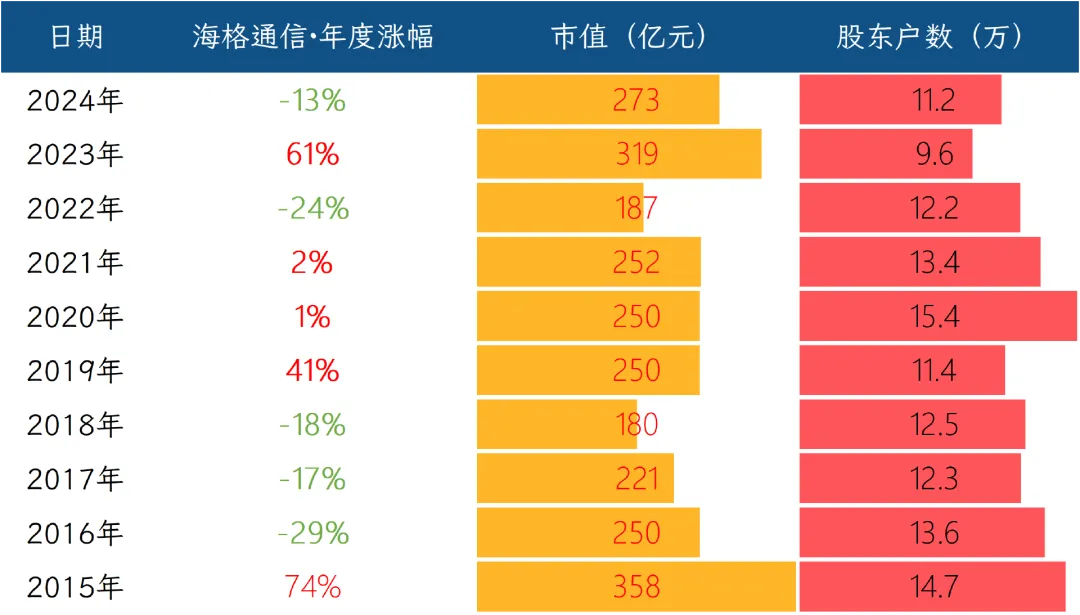

股价历史表现

核心业务逻辑

海格通信是一家把军用通信导航技术复用到民用场景的公司,本质靠卖通信与导航整机、卖系统集成、卖运维服务赚钱。成本大头在电子元器件,占营业成本60%-90%,其次是外协施工与人力。只要拿到型号批复或运营商集采订单,就能以“硬件+软件+服务”一次性确认收入,后续再收运维费。

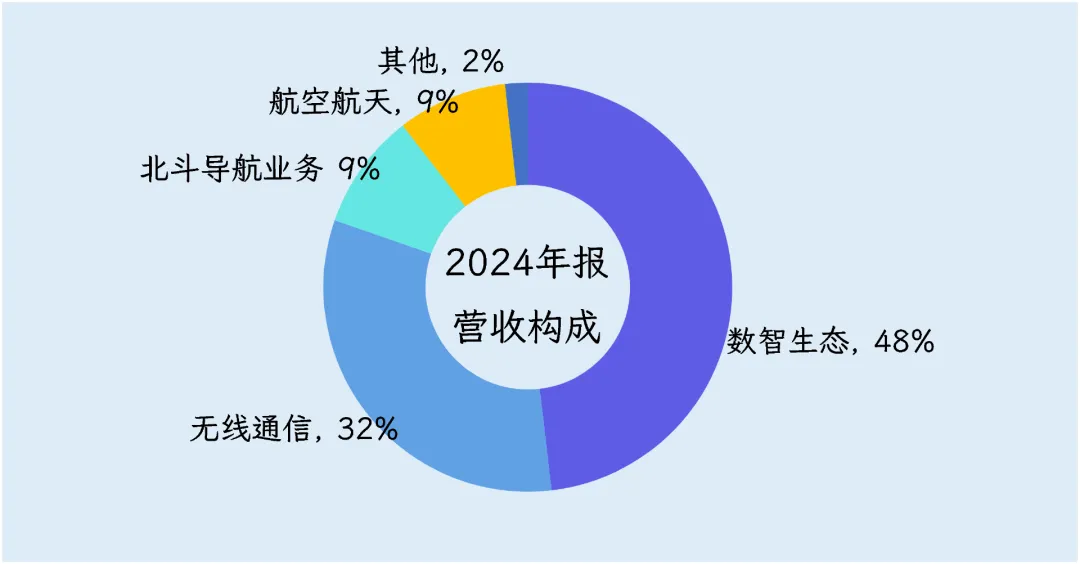

从营收构成来看,公司48%收入来自数智生态,也就是帮移动、铁塔、各地政府搭基站、做室分、搞维护,按年度签运维合同,按人头或工程量结账,毛利率只有13%,赚的是辛苦钱。客户名单里中国移动一家就贡献了公司全年三成以上的收入,对手是中通服、润建、宜通世纪,全是抢铁塔订单的劳模。

军品无线通信曾经是它的顶梁柱,2024年却掉了四成,收入剩下15.8亿,占比32%。业务模式很简单,军方先下型号,公司研发完就能吃十年更新周期,卖的是短波、超短波、卫星便携台、车载电台,甚至铁路5G-R专网基站。客户主要是陆军、火箭军和武警,竞争对手是七一二厂、烽火电子、航天发展,都是有军工资质的老兵工。

北斗导航这块业务2024年营收腰斩,只剩4.5亿,占营收9%,但毛利率高达55%。公司卖北斗三号芯片、模块、终端、指挥机,军品靠保密型号,民品靠交通、电力、渔船、共享单车一次性招标。北斗星通、华力创通、振芯科技、合众思壮围着抢,拼的是谁芯片便宜、谁型号多。

航空航天业务规模最小,接近9%的营收,4.3亿。这个业务有两块生意,一是卖给空军和民航学校的飞行模拟器,一台D级几千万,毛利高;二是给波音、空客、中国商飞做金属结构件,按架份收加工费。

眼下公司处在军品订单低谷,却拼命攒钱搞芯片、卫星互联网、低空经济,赌下一轮军队信息化和民用北斗换代。能不能把高毛利的北斗和模拟器做得更大,决定了它未来是继续靠辛苦钱度日,还是重新过上靠型号吃高毛利的日子。

在产业链中的位置

海格通信处在“军工电子—通信导航”这条纵向链条的中游,左手捏着上游的芯片、射频、结构件,右手对着下游的总体单位、运营商和行业专网。

它的真实位置不是简单的制造商,而是“二级配套+一级系统”双身份,在军用无线通信里,它是少数能做“全频段、全系统、全兵种”技术总体的单位,一旦拿到型号,就自动升格为一级供应商。在民用北斗和卫星互联网里,它又退回芯片和终端的二级配套。

议价能力用一句话说,军品强、民品弱、芯片强、工程弱。军品端,型号制度天然限定了玩家数量,海格拥有最多的北斗三号芯片型号、最全的短波/集群体制,军方换装的十四五周期里,它先定价后交付,审价也只是砍利润不是砍订单,议价权在A股同类公司里算头部。

民品端,数智生态面对中国移动、铁塔这些巨无霸,合同一年一签、价格一年一谈,毛利率被压到13%,只能赚辛苦钱。北斗民用芯片虽然技术领先,但出货量取决于车企和手机厂,客户集中度高,议价空间被年降条款锁死,只能靠迭代速度维持溢价。航空航天板块里,模拟器业务有航空器鉴定壁垒,利润高;金属结构件面对波音、空客则完全是买方市场,原材料涨价只能自己吞。

总结起来,海格在产业链里的卡位是军品技术总体+民用关键芯片,军品型号和北斗三代换装周期给了它两到三年的硬议价窗口,一旦进入民用大集采或工程分包,议价能力迅速退化到普通制造业水平。未来变量在卫星互联网和低空经济,如果国家继续沿用型号管理模式,它就能把军品议价能力平移过去,如果走纯市场化招标,它会立刻回到价格红海。

竞争格局

军工通信、北斗导航、卫星互联网、低空经济,这四条赛道被装进同一张国家清单,买家九成是军队、政府、央企,门槛不是钱,而是军工四证、北斗入网、型号定型。

第一梯队是中国电科集团、航天科工、航天科技三大央企旗下的研究所,他们占了七成型号,是公认的御林军。它们手里握着最稀缺的总体级资质,从频段规划到协议标准一把抓,海格通信见了也得喊一声总体院。

第二梯队是有型号、没总体的上市厂。海格通信、七一二、烽火电子、北斗星通、华力创通等十几家,清一色深交所挂牌,每年财报都把型号项目当宝贝念。它们能拿到分系统或终端订单,但协议框架由上头总体院定,价格、接口、交付节点全部写死。

第三梯队更直白,代工厂和模块商,既没型号也没品牌,只能做配套电路、天线、结构件。它们把军品芯片做成民用板卡,靠出货量赚几个点毛利。军工采购网近五年中标公告统计显示,这类公司中标金额占比不足8%,而且集中在应急、消防等半军半民市场,真正的主战型号基本沾不到边。

所以格局就是上头三大央企研究所定标准、分蛋糕;中间十几家上市公司按型号领任务;底下几百上千家配套厂抢残渣。想翻身,要么像海格一样十年啃下几十张型号,要么等下一轮技术换代。

财务情况

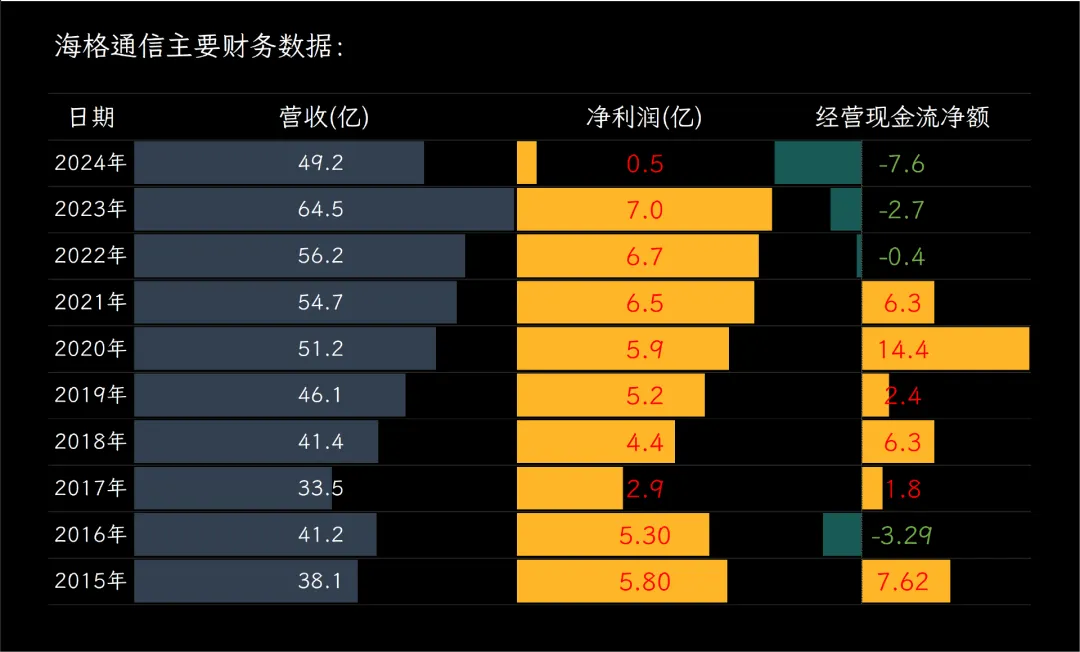

海格通信2024年实现营收49.2亿元,同比下降24%,主要受行业客户结构调整和周期性波动影响,部分项目验收和交付节奏延后。

利润端压力更大,全年归母净利润5000万元,同比骤降九成。收入规模收缩的同时,公司仍保持刚性的人工、折旧支出,并加大在北斗、无人系统、卫星互联网、低空经济等新兴领域的研发投入,费用端没有同步缩减,叠加资产减值与商誉摊销,导致利润大幅缩水。

现金流方面,全年经营现金净流出7.6亿元,回款周期延长、采购及人工等刚性支出照常,现金缺口较上年扩大近两倍。

盈利质量同步滑坡,公司综合毛利率28.8%,看似尚可,但净利率仅2.2%,净资产收益率0.4%,均低于军工电子板块中位数水平,同行普遍能把净利率做到8%左右,净资产收益率6%上下,海格已经滑到后排。

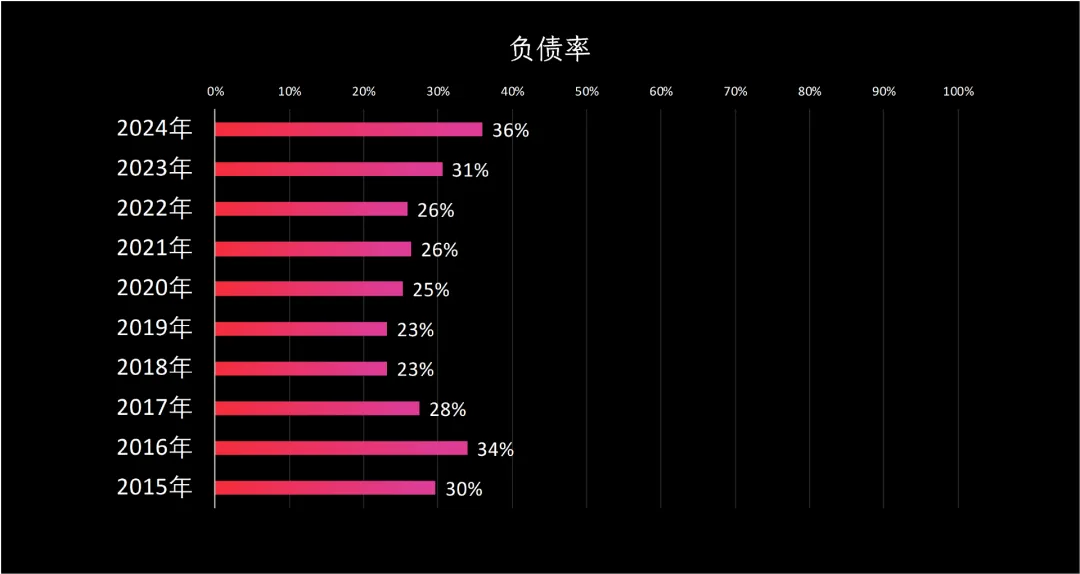

偿债账面还算体面,资产负债率36%,流动比率、速动比率都在2倍以上,偿债压力不大。

整体来看,海格通信2024年遭遇的是收入真空,订单在、合同在,就是交付和验收卡壳,导致规模、利润、现金流全线失守。

2025年前三季度业绩

海格通信2025年前三季度交出了一份“收入下滑、利润转负、经营现金流出收窄”的成绩单。

公司前三季度实现营业收入31.6亿元,比上年同期少了6.1亿元,下降16%。原因是军方和政企客户下单节奏放缓,合同签得晚,收入确认延后,导致整体销售额缩水。

归母净利润亏损1.75亿元,而上年同期还盈利1.85亿元,同比由盈转亏。收入减少的同时,公司继续加大研发投入,北斗、卫星互联网、6G等前沿项目刚性支出不减;同时,民品市场拓展费用也大幅增加,导致毛利无法覆盖期间费用,最终出现亏损。

现金流方面,经营现金净流出7.7个亿,比上年同期净流出10.5亿元有所改善。

行业情况

海格通信深耕的“军工电子+北斗导航+卫星互联网”这条赛道,在2026年迎来了军费换装、北斗换机、卫星换网这三件大事,三件事在2026年第一次撞在同一条时间轴上,订单能见度被拉到三年。

过去两年,军费里增长最快的一块不是飞机坦克,而是通信电台、数据链、导航终端这些看起来不起眼的小盒子。原因很简单,今天的战场先拼网速,再拼火力。老电台用了十几年,型号淘汰窗口在2025年四季度正式打开,军队集中采购公告已经发出来,金额按300亿打底。做这类设备的厂子一只手数得过来,订单排期直接排到2027年。

另一边,北斗三号在2020年就说全球开通,但真正的换机潮直到今年才松动。特种行业先动,民用市场后动,逻辑和当年智能手机换机一模一样,旧终端不兼容新信号,逼着用户换机。工信部已经把“5G+北斗”写进6G预研文件,意味着下一轮基站、车载、无人机出厂都要带北斗三代芯片。到2027年,全国要换掉的导航终端价值四千亿,其中军工、应急、交通三大垂直领域占了快一半。

再说最近最热闹的卫星互联网。国家队的低轨星座计划发一万两千颗星,2026年正式进入批产组网。火箭隔月就发,地面终端得同步跟上。手机直连卫星不再是噱头,华为已经做出样子,运营商也拿到新频段,剩下的就是谁来大规模造“卫星版路由器”。粗略测算,仅地面终端这一环,未来五年累计需求机油1200亿。

三条线看似各忙各的,其实都绕不开同一块芯片,能抗干扰、能加密、能在高低温里开机的射频加基带一体化模组。过去这种芯片靠进口,现在军方、电网、铁路统一要求国产化率不低于九成,门槛一划定,原来做民品的厂子想进来也进不来,已经拿到型号的几家直接吃到护城河。

竞争格局因此变得不复杂,军工订单七成集中在五家国家队,民营公司只能在细分场景里做爆款,比如农业无人机的RTK盒子、电力巡检的北斗便携终端、户外运动的卫星短信手台。谁能先跑出十万台销量,谁就能在下一轮军品投标里拿到民用业绩加分,反过来再抢军工订单。

不得不了解的公司发展史

海格通信这家公司,最早能追溯到1956年成立的广州无线电厂,这是个老牌的军工企业,最开始主要是为海军提供舰艇上的无线电通信和导航设备,可以理解为那个时代的高科技企业。

在计划经济时代,它有过辉煌期,为国家的重大工程,比如导弹发射、卫星上天,都做出过贡献。改革开放后,和其他很多国企一样,它也经历过一段困难时期。

真正的第一个关键转折点发生在2000年。当时,为了摆脱困境,企业在原军工业务基础上改制,成立了广州海格通信有限公司。这次改制的一个核心举措是推行了混合所有制改革,简单说就是让经营班子和骨干员工出资入股,把大家的利益和公司的长远发展紧紧绑在一起,从打工者变成了合伙人。改制后,公司发展进入快车道。

第二个重要节点是2010年,海格通信在深圳证券交易所成功上市,打通了资本市场的通道。

在业务上,海格通信始终坚持高比例的研发投入。它的老本行是军用无线通信,比如部队用的各种电台。但它很早就布局了一个关键领域:北斗导航系统。它不仅仅是生产北斗导航设备,而是很早就围绕北斗构建了从芯片、模块到整机、系统,再到运营服务的完整产业链。举个例子,在2019年,他们发布了国内首个支持北斗三号系统的全芯片解决方案,这意味着可以为很多需要精准定位的领域,比如自动驾驶的汽车、无人机等,提供核心的定位服务。

除了通信和导航,公司还通过收购等方式,拓展了航空航天和软件与信息服务等业务领域,形成了四大主营业务板块。

近年来,海格通信也积极布局新的产业方向,比如低空经济。他们开发了一个叫“天腾”的低空飞行管理服务平台,可以理解为是管理城市里无人机等飞行器的空中交通管理系统,解决飞得安全、飞得有序的问题。

总的来说,海格通信从传统军工国企,通过机制改革重获新生,抓住了北斗国家战略,并不断向民用和新兴科技领域渗透。

每天拆解一家上市公司,我们下期见。

点击下方目录 了解更多往期公司