图│shetu

新《公司法》强化董监高责任,董监高责任险(D&O)成为重要的风险管理工具。董监高责任险已成为非上市公司风险管理体系中不可或缺的一环,尤其在法律日趋严格、诉讼频发的背景下。

非上市公司及董监高人员面临的主要风险

1. 法律与合规风险

《公司法》明确责任:董事、监事、高管对公司负有忠实义务和勤勉义务,若违反法律、行政法规或公司章程,造成公司损失,需承担赔偿责任。

股东诉讼风险:股东可提起代位诉讼或直接诉讼,追究董监高责任。

新公司法新增责任:

实控人指示董事损害公司利益需承担连带责任;

董事对股东出资核查负有责任;

董事对清算义务、抽逃出资、违规财务资助等行为承担赔偿责任。

2. 经营与履职风险

决策失误:如投资、并购、大修管理等过程中因疏忽导致公司损失。

第三方损害:执行职务过程中造成他人损害,公司及个人可能共同担责。

员工与劳动关系风险:如不当解雇、歧视等引发的雇用行为责任。

3. 财务与信誉风险

高额赔偿:如案例中董事因未催缴出资被判赔近500万美元,或因抽逃出资承担上亿元连带责任。

刑事与行政责任:包括罚款、调查费用等,部分情形下D&O险可覆盖(如B部分保障)。

挑选董责险的注意事项

✅ 了解保障范围:明确保障责任,核心责任是个人责任保障,确保能可赔偿给因不当行为被索赔的董监高个人;保障公司自身因疏忽索赔或雇用行为不当等引发的责任,对于非上市公司,争取“雇用行为责任”保障至关重要,这是常见索赔来源;关键扩展保障要覆盖调查费用,覆盖应对监管机构正式调查的费用。

✅ 承保区域及司法管辖范围:承保区域及司法管辖范围需要覆盖全球范围(含美加),即使公司目前无海外业务,若未来有融资、上市计划或海外客户,此条款极其重要。

✅ 免赔额:在一次事故中被保险人需要自行承担的部分,免赔额越低越好,最好是0免赔。

✅ 追溯期:最好是无限追溯期,保障在投保前发生、但在保险期间内首次被提出的索赔,使得理赔门槛更低。

✅ 明确投保要求:(1)大多数的非上市公司董责险对公司经营地域有限制尤其是美加区域,比如限制在中华人民共和国(不含港澳台地区)境内设立的且在美加无经营机构的公司;(2)保司也会对投保公司年营业额有限制,比如不高于人民币1亿元;(3)某些董责险也会限制行业类型,比如某些董责险会有不适用的行业,如金融机构、互联网金融、房地产、半导体、煤炭开采及涉煤设备生产、航空运输等。所以,投保前,需要确认是否符合投保要求。

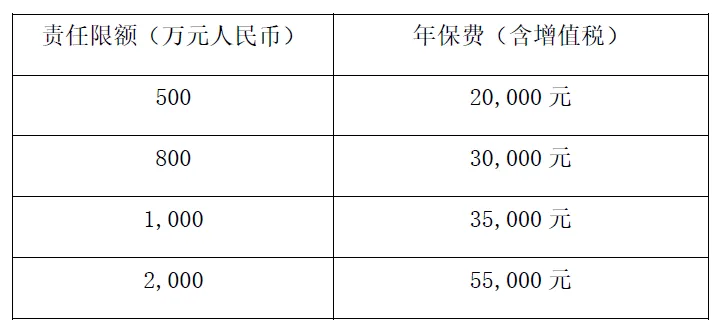

✅ 选择合适的保额:在预算内就买高保额(赔得多但保费贵),保额(保险公司最多赔的钱),根据公司规模、风险和潜在索赔金额选择。限额应能覆盖绝大多数潜在损失,非上市中小企业通常在500万至2000万人民币之间。

✅除外责任——哪些不保:绝对除外项:如欺诈、不诚实行为、刑事罚款等,通常所有董责险都不保。公司补偿保障可能承保行政罚款,在境内是不保,但是境外视情况而定。

(1)经营地域:中华人民共和国(不含港澳台地区)境内设立的且在美加无经营机构的公司;

(2)证券情况:无证券上市的公司(且旗下无任何子公司为上市公司);

(3)营业规模:投保公司年营业额不高于人民币1亿元;

(4)不适用的行业:金融机构、互联网金融、房地产、半导体、煤炭开采及涉煤设备生产、航空运输

投保公司及其雇员。这个责任非常好,也就意味着赔偿不仅只是针对公司,雇员也在保障范围内。

因履行公司管理职务行为被指控存在疏忽或过失所引发的:

(1)对被保险个人提出的赔偿请求;及

(2)对被保险个人进行的调查;及

(3)对被保险机构提出的雇佣赔偿请求。

5、承保损失范围

(1)抗辩律师费或相关法律费用;及

(2)法院判决或仲裁裁决承担的赔偿金额;及

(2)和解金额。

6、承保区域及司法管辖范围

全球包含美加

7、追溯期

无限追溯

投保方便快捷,即刻出单,无需提交年报表等,只要企业类型符合投保要求就行

投保所需资料:华泰财险董事、监事及高级管理人员责任保险投保单

有需要的可+V,1对1定制服务咨询。