二、主要套路

1、纷纷鄙视

简单粗暴最高频,一般通过应收款项、预付账款等科目核算。这个科目属于资金占用报告重点照顾对象。属于资金占用的初级玩法,近年已被财技出众者纷纷鄙视。

2、迭代升级

叔叔指定供应商把搞的钱转给自己实际控制的账户。

3、勃大精深

而通过预付工程款等形式占用资金近年渐成主流,大体剧情为将自有资金包装成工程款一劳永逸的流出,账面形成一个“勃大精深”的固定资产。

4、饱经疯爽

但通过大额预付、作价虚高等形式以在建工程的名义转移资金,也存在一定的bug,因为预付账款的付款进度很容易跟工程项目进度脱节,有时候也会扯到淡。

而以投资款的形式占用资金这个较为新颖(这招好像还能进行所谓的税务筹划,那个人美活好的爽子就用的这招,具体看:

大体剧情先把资金以投资款的形式打到第三方,然后大股东再从第三方的手里拿回去,而投资款一般通过长期股权投资核算。

5、反向扶贫

为大股东及其附属企业垫付工资、福利、保险等费用,代大股东偿还债务。

6、瞒天过海

还有很多非财务形式的占用手段,如大股东利用自身的控制力,通过违规担保(暗担保)、借助第三方资金通道等手段连哄带骗、瞒天过海。

7、终极大招

实际控制人将自有资金输送给客户,让客户假装回款,减少坏账增加利润、对韭当割。

三、小胖暴揍

1、灵魂拷问

一言不合就并购的资本市场为啥冷清了?

可能大概也许Maybe,对待资本市场的骗子,还是刑法同志和小胖讽刺比较有效,中介机构各种花里胡哨的报告,无异于皇帝的新装。

2、联合威慑

2022年证监会、公安部等四部委出手,共同建立监管协作机制,严厉查处资金占用、违规担保等违法违规行为,涉嫌犯罪的依法追究刑事责任。

3、叔叔四件套

序号 | 法律法规名称 | 具体规定 |

1 | 《中华人民共和国刑法(2020修正)》 | 第二百七十二条【挪用资金罪】公司、企业或者其他单位的工作人员,利用职务上的便利,挪用本单位资金归个人使用或者借贷给他人,数额较大、超过三个月未还的,或者虽未超过三个月,但数额较大、进行营利活动的,或者进行非法活动的,处三年以下有期徒刑或者拘役;挪用本单位资金数额巨大的,处三年以上七年以下有期徒刑;数额特别巨大的,处七年以上有期徒刑。 ...... “有第一款行为,在提起公诉前将挪用的资金退还的,可以从轻或者减轻处罚。其中,犯罪较轻的,可以减轻或者免除处罚。” |

2 | 最高人民检察院 公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二) | 根据《最高人民检察院 公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》的规定,挪用资金归个人使用或者进行经营活动的情形,“数额较大”的标准为5万元;进行非法活动,“数额较大”的标准为3万元。 《最高人民检察院 公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》第七十七条规定:〔挪用资金案(刑法第二百七十二条第一款)〕公司、企业或者其他单位的工作人员,利用职务上的便利,挪用本单位资金归个人使用或者借贷给他人,涉嫌下列情形之一的,应予立案追诉: (一)挪用本单位资金数额在五万元以上,超过三个月未还的; (二)挪用本单位资金数额在五万元以上,进行营利活动的; (三)挪用本单位资金数额在三万元以上,进行非法活动的。 |

3 | 关于办理贪污贿赂刑事案件适用法律若干问题的解释(2016年) | 根据《关于办理贪污贿赂刑事案件适用法律若干问题的解释(2016年)》(以下简称《贪污贿赂解释》)规定,挪用资金归个人使用或者进行经营活动的情形,“数额巨大”的标准为400万元。进行非法活动,“数额巨大”的标准为200万元。 |

4 | 关于办理贪污贿赂刑事案件适用法律若干问题的解释(2016年) | 第十一条第二款规定:刑法第二百七十二条规定的挪用资金罪中的“数额较大”“数额巨大”以及“进行非法活动”情形的数额起点,按照本解释关于挪用公款罪“数额较大”“情节严重”以及“进行非法活动”的数额标准规定的二倍执行。 第五条 挪用公款归个人使用,进行非法活动,数额在三万元以上的,应当依照刑法第三百八十四条的规定以挪用公款罪追究刑事责任;数额在三百万元以上的,应当认定为刑法第三百八十四条第一款规定的“数额巨大”。具有下列情形之一的,应当认定为刑法第三百八十四条第一款规定的“情节严重”: (一)挪用公款数额在一百万元以上的;...... 第六条 挪用公款归个人使用,进行营利活动或者超过三个月未还,数额在五万元以上的,应当认定为刑法第三百八十四条第一款规定的“数额较大”;数额在五百万元以上的,应当认定为刑法第三百八十四条第一款规定的“数额巨大”。具有下列情形之一的,应当认定为刑法第三百八十四条第一款规定的“情节严重”: (一)挪用公款数额在二百万元以上的;...... |

序号 | 法律法规名称 | 具体规定 |

1 | 《中华人民共和国刑法(2020修正)》 | 《刑法》第二百七十一条 公司、企业或者其他单位的工作人员,利用职务上的便利,将本单位财物非法占为己有,数额较大的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大的,处三年以上十年以下有期徒刑,并处罚金;数额特别巨大的,处十年以上有期徒刑或者无期徒刑,并处罚金。 国有公司、企业或者其他国有单位中从事公务的人员和国有公司、企业或者其他国有单位委派到非国有公司、企业以及其他单位从事公务的人员有前款行为的,依照本法第三百八十二条、第三百八十三条的规定定罪处罚。 |

2 | 最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二) | 《最高人民检察院、公安部关于公安机关管辖的刑事案件立案追诉标准的规定(二)》(2022) 第七十六条〔职务侵占案(刑法第二百七十一条第一款)〕公司、企业或者其他单位的人员,利用职务上的便利,将本单位财物非法占为己有,数额在三万元以上的,应予立案追诉。 |

(3)背信弃义

上市公司董事、监事、高管或控股股东,违背忠实义务,操纵公司无偿向关联方提供资金、以明显不公条件交易等,致使公司利益遭受重大损失,可能构成此罪。

(4)违规披露

若资金占用行为导致公司财务报表虚假记载、隐瞒重要信息,或未按规定披露资金占用情况,严重损害股东或投资者利益,可能构成此罪。

四、开始对决

1、反向占用

2、关联交易包装

*ST聆达通过采购预付款、在建工程支付、银行承兑汇票贴现等多重方式,向关联方累计转移资金6560万元,同时违规担保1.26亿元,全程未履行信息披露义务。

3、金融工具滥用

借助花里胡哨的金融产品实现资金腾挪。如新华锦集团通过非经营性方式占用上市公司资金4.06亿元,涉及利用信托理财款、委托贷款等金融工具转移资金,直至半年报披露才被监管"火速"介入。

4、用途变相

ST东时则存在1.06亿元募资补充流动资金逾期未还的问题,将募集资金变相用于非指定用途,构成违规占用。

5、内控渗透

德众汽车子公司采购业务完全由实控人段坤良直接安排,绕过"申请-审批-执行"标准化流程,通过未披露的关联交易实现资金占用,其2024年与两家关联法人的交易既未履行审议程序,也未对外披露,形成655万元非经营性占用。

小胖提示:看来上市公司老板财务状况跟小胖一样也很窘迫,连这点小钱也不放过。

6、上阵父子兵

ST升达原控股股东升达集团为偿还债务,长期占用上市公司资金达9.21亿元,并违规提供担保。原实控人江昌政、其子江山、兄弟江昌浩因背信损害上市公司利益罪和违规不披露重要信息罪,分别被判处有期徒刑4年、二年六个月和一年(缓刑二年),并处罚金。

7、寡廉鲜耻

鲜言作为多伦实业(现匹凸匹)实控人,利用职务便利,通过伪造文件等方式将上市公司资金划转至关联方账户,累计达1.2亿元,用于个人理财和股票交易寻找刺激。法院认定其构成背信损害上市公司利益罪,判处有期徒刑五年,并处罚金1180万元。

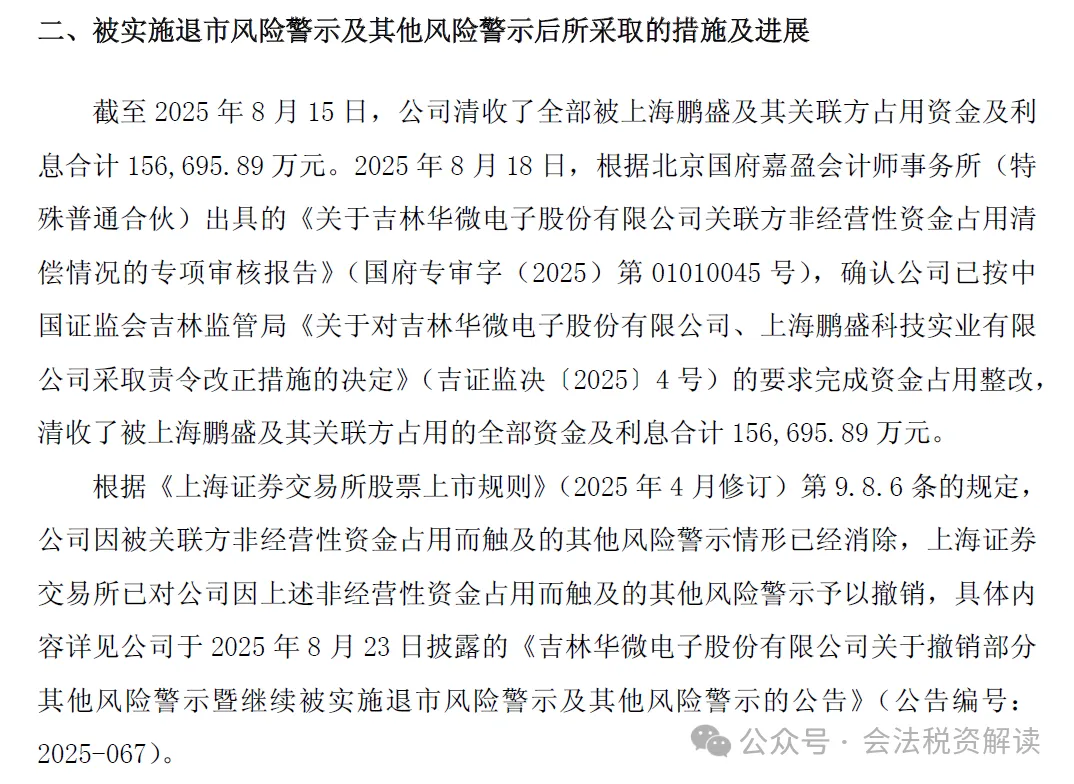

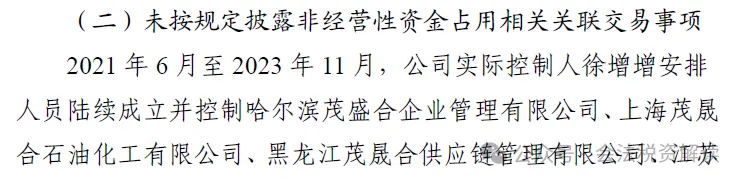

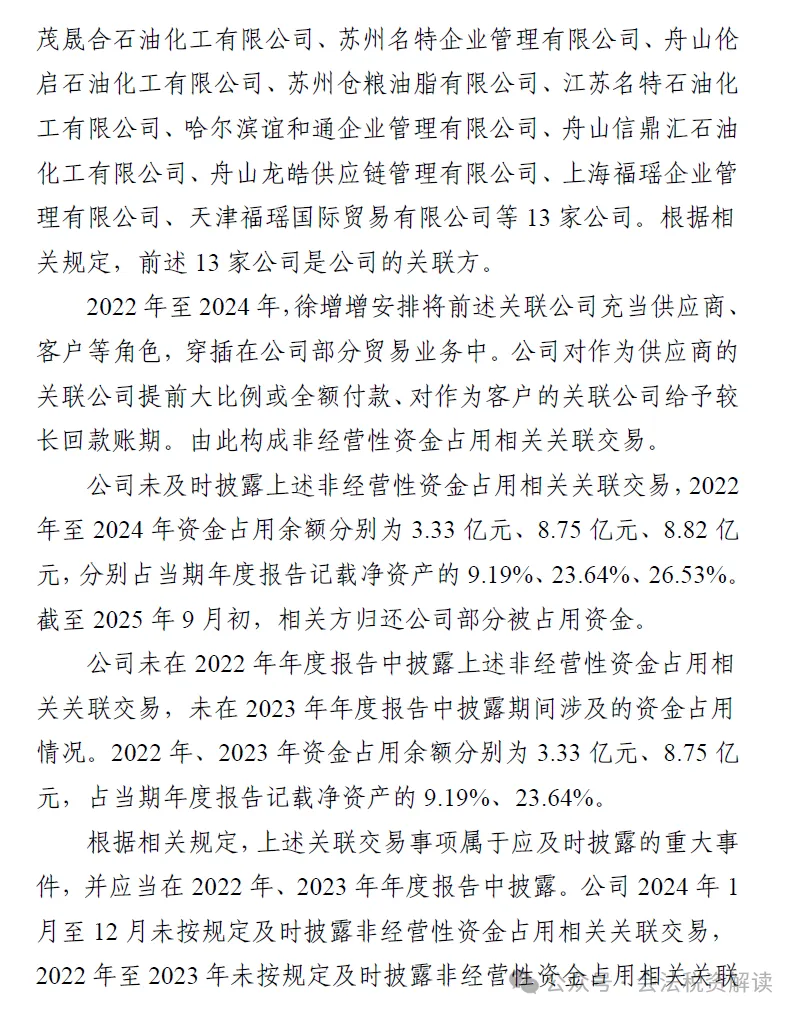

10、愉快还款

公司控股股东上海鹏盛及其关联方2015-2023年累计非经营性占用资金14.91亿元,且未按规定披露。吉林证监局责令6个月内清收。截至2025年8月15日,已完成清收。

11、假作真时真亦假

12、欠债还钱,天经地义