引言

截至2025年12月末,沪深北三大交易所IPO在审药企共计32家,涵盖创新药、医疗器械、CRO、仿制药等多个细分领域,不同申报板块的定位差异、上市标准的适用偏好、审核进度情况以及未盈利企业的申报路径等问题,均成为医药行业关注的重点。

本文基于32家在审药企的基本数据,从存量分布、申报板块、受理时间、上市标准、未盈利申报、销售费用、业绩规模、审核状态、主营业务/产品等维度进行归类与分析,以便大家在实务中参考。

目录

01 存量概览

02 申报板块

03 受理时间

04 上市标准

05 未盈利申报

06 销售费用

07 审核状态

08 业绩规模

09 主营业务/产品

10 实务建议

11 小结

01

存量概览

截至2025年12月末,沪深北三大交易所共有32家药企处于IPO在审状态,覆盖创新药、医疗器械、CRO、仿制药等多个细分领域,具体信息如下表所示:

02

申报板块

32家IPO在审药企的申报板块分布呈现差异化特征,具体统计如下:

上表数据可见:

(1)北交所成为药企IPO的核心通道,以20家的数量占比62.50%,凭借对中小药企的包容性,吸引了不少医疗器械、创新药、仿制药、中药、CRO等细分领域药企申报;

(2)科创板作为第二大申报板块,聚焦创新属性突出的药企,10家申报药企均为创新药或高端创新医疗器械企业,彰显了“硬科技”定位,是未盈利创新药药企的首要选择;

(3)创业板目前仅有2家在审药企,占比仅6.25%,板块“天花板”尚未完全打开,相较于北交所和科创板,排队优势明显;

(4)沪深主板暂无药企IPO在审,反映出主板“大盘蓝筹”的定位对药企的规模、盈利稳定性等要求较高,很多药企难以达到相关标准。

03

受理时间

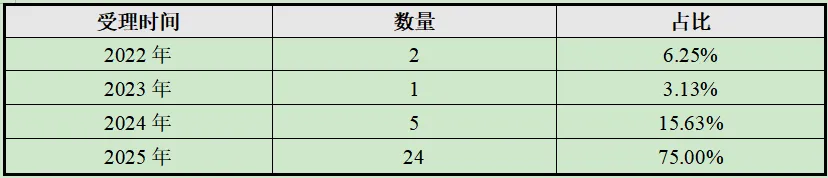

32家在审药企的受理时间分布如下表所示,直观反映了近年来药企IPO申报的节奏:

上表数据可见:

(1)2025年药企IPO申报与受理呈现回暖,新受理企业达24家,占比 75.00%,较2024年的5家实现大幅增长;

(2)2024年申报北交所的5家药企审核进展正常,其中2家已注册生效,体现了今年北交所审核的稳定性,为后续企业申报提供了参考预期;

(3)2022年、2023年申报的存量药企仅剩3家,其中1家注册生效、1家正常问询、1家审核进展异常,早期申报企业的逐步消化,也为新申报企业腾出了审核空间。

04

上市标准

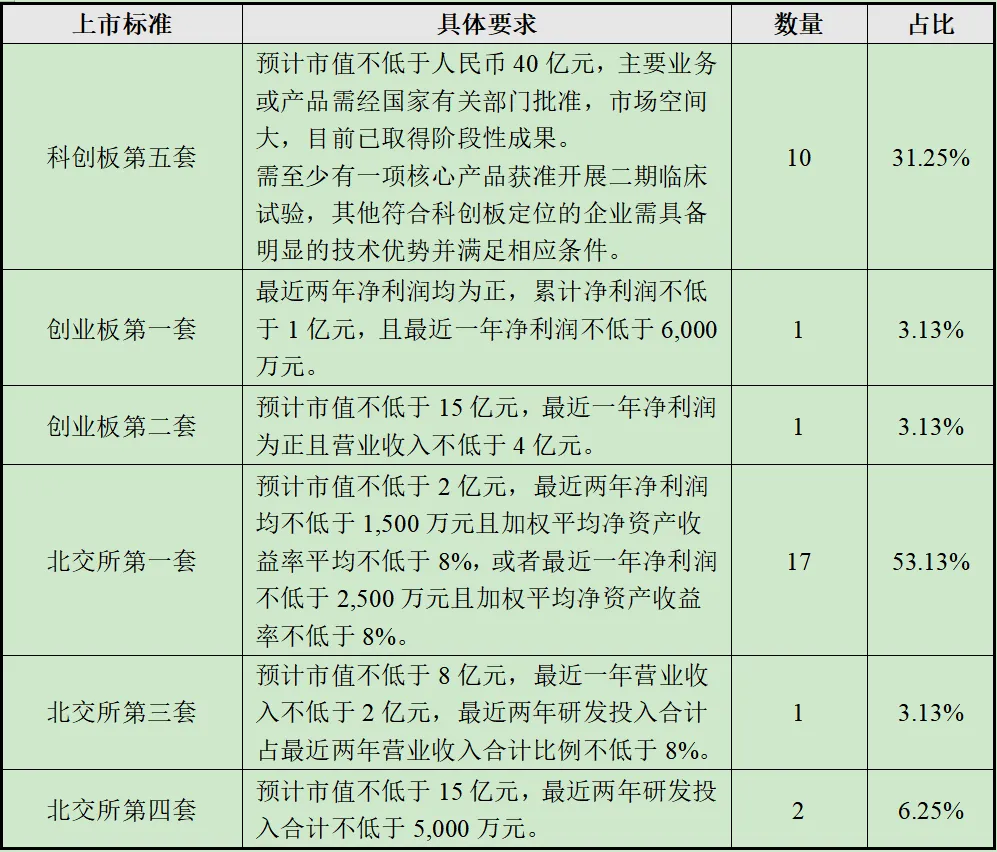

32家在审药企适用的上市标准分布如下:

上表数据可见:

(1)10家科创板申报药企均适用第五套标准,全部为未盈利创新药或创新医疗器械企业,该标准以“市值+技术阶段性成果”为核心指标,匹配未盈利创新药企的发展特点,已成为未盈利创新药企业A股IPO的主要通道;

(2)北交所第一套标准是申报药企的主流选择,17家药企适用,占比 53.13%,该标准以“盈利+净资产收益率”为核心,门槛相对较低,更贴合中小药企的经营现状,易被多数企业满足;

(3)北交所第四套标准吸引了2家未盈利创新药企业申报,该标准以“市值+研发投入”为核心,为未盈利但研发实力较强的中小创新药企提供了差异化的IPO申报路径,成为科创板之外的重要补充。

05

未盈利申报

32家在审药企中,未盈利创新药企业共12家,占比37.50%,其申报板块与上市标准选择如下表所示:

上表数据可见:

(1)科创板仍是未盈利创新药企业的首选通道,12家药企中10家申报科创板,占比83.33%,科创板的“硬科技”定位、市场化的定价机制以及投资者对创新企业的认可度,已成为未盈利创新药企A股IPO的首选;

(2)北交所已成为未盈利创新药企业的重要备选通道,2 家药企选择申报北交所并适用第四套标准,对于暂未达到科创板要求的未盈利创新药企而言,北交所提供了务实的差异化选择。

06

销售费用

以2024年销售费用超过1亿元为统计口径,32家在审药企中有6家在统计范围内,具体如下:

07

审核状态

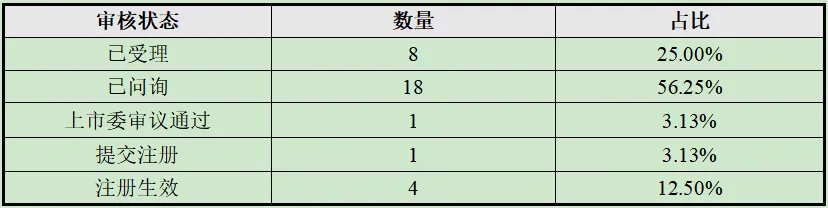

32家在审药企的审核状态分布如下:

上表数据可见:

(1)审核进度整体正常,56.25%的药企处于“已问询”阶段,25.00%的药企处于“已受理”阶段,多数企业按照审核流程正常推进,未出现大规模停滞或异常情况;

(2)审核效率提交,以普昂医疗为例,该药企于2025年6月获得受理,2025年12月即通过上市委审议,仅6个月完成从受理到过会的审核流程;

(3)12.50%的药企已注册生效,标志着相关企业已完成IPO核心审核环节,即将登陆资本市场。

08

业绩规模

32家在审药企在不同板块的平均业绩规模(2024年度)如下:

上表数据可见:

(1)科创板在审药企平均营业收入仅6,963.14万元,平均净利润为- 26,545.15万元(均未盈利),符合未盈利创新药、高端创新医疗器械企业的发展阶段,与科创板第五套标准的定位契合;

(2)创业板在审药企2024年平均营业收入达66,289.77万元,平均净利润16,846.63万元,无论是营收规模还是盈利水平均大幅高于科创板与北交所,体现出创业板对盈利稳定性和规模的要求;

(3)北交所在审药企平均营业收入48,270.61万元,平均净利润8,669.98万元,业绩规模介于科创板与创业板之间,既满足中小药企的实际经营现状,也与北交所服务创新型中小企业的定位相匹配。

09

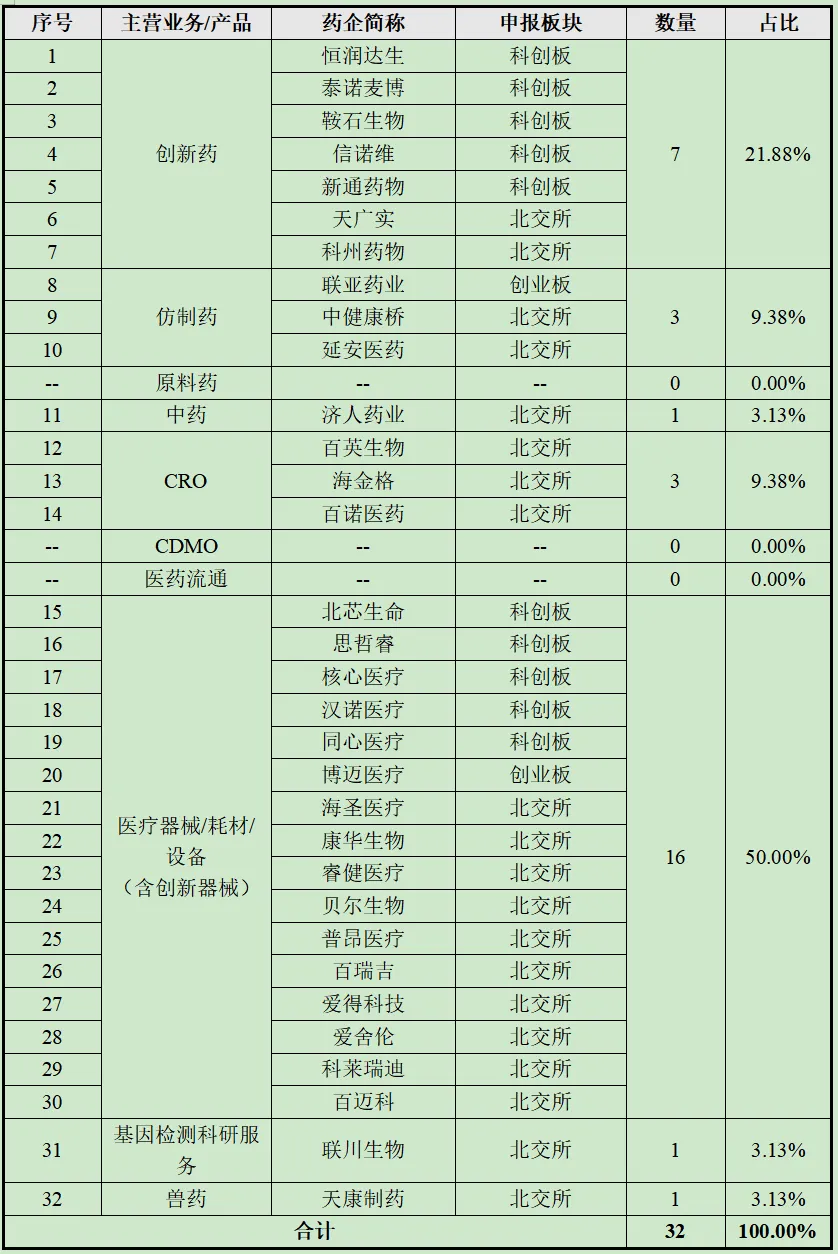

主营业务/产品

32家在审药企的主营业务/产品分布如下:

注:上述主营业务/产品按行业习惯口径划分,与正式行业细分标准略有差异。

上表数据可见:

(1)医疗器械/耗材/设备(含创新器械)成为主流,16家药企占比50.00%,涵盖血管介入器械、人工心脏、手术机器人、体外诊断设备等多个领域,其中创新医疗器械集中于科创板,传统医疗器械及医用耗材药企则主要选择北交所,创业板仅博迈医疗1家申报;

(2)创新药与创新医疗器械药企申报数量逐渐扩大,创新属性成为核心竞争力,反映出国家的行业政策在资本市场中的引导和推动作用;

(3)仿制药企业面临转型压力,受医药反腐与药品集采双重影响,仅有3家申报(1家申报创业板、2家申报北交所),其中联亚药业(创业板)产品主要销往美国,低销售费用、高研发投入,是仿制药出海的标杆企业;传统仿制药企业若申报IPO,目前北交所是最适合的申报板块;

(4)中药企业申报数量偏少,仅济人药业1家在审,该企业原申报沪市主板,2025年2月撤回材料后转而申报北交所,其务实的板块选择为业绩规模尚可但暂未达到主板标准的中药企业提供了参考;

(5)CRO申报数量明显减少,仅3家CRO在审且均集中于北交所,除头部标杆CRO外,中小CRO的IPO路径已聚焦在北交所;

(6)细分领域仍有机会,基因检测科研服务、兽药各有1家药企申报,均选择北交所,说明其它细分领域,只要具备竞争力亦可申报IPO;

(7)原料药、CDMO、医药流通领域暂无在审药企,其中医药流通领域的建发致新已完成上市,预计后续这三个细分领域的IPO申报数量仍将保持低位。

10

实务建议

对于未盈利创新药、高端创新医疗器械企业,科创板第五套标准仍是最优选择,但需重点关注核心产品的临床试验进展与市场空间论证。对于未盈利但研发投入充足的中小创新药企,可关注北交所第四套标准的申报路径。

对于各细分领域盈利规模较小的中小药企,北交所第一套标准门槛较低,审核较为稳定,是更务实的选择。仿制药、中药企业需在申报前明确转型战略,通过创新研发、出海拓展等方式提升核心竞争力,同时做好销售费用合理性、业绩稳定性等审核关注要点的论证。

11

小结

上述沪深北三大交易所32家IPO在审药企的基本数据,呈现如下特征:

(1)北交所与科创板,已成药企IPO主要申报板块

北交所凭借62.50%的申报占比,成为药企IPO的第一大通道,其灵活的盈利要求与差异化的上市标准,更适合中小药企、仿制药企业、中药企业、传统医疗器械企业及其它细分领域药企的申报需求。

科创板以31.25%的占比成为第二大通道,聚焦“硬科技”属性,是未盈利创新药、高端创新医疗器械企业的首选;创业板目前申报企业偏少,排队优势明显,但板块定位仍需进一步明确以吸引更多药企申报;沪深主板因高门槛暂无在审药企,更适合具备大规模盈利与行业龙头地位的药企。

(2)上市标准选择很关键,未盈利药企IPO申报路径多元化

科创板第五套标准是未盈利创新药企业的首要选择,10家科创板申报药企全部适用该标准,“市值+技术阶段性成果”的逻辑更匹配创新药企的发展特点;北交所第一套标准以“盈利+净资产收益率”为核心,成为中小盈利药企的主流选择,占比达53.13%,而北交所第四套标准则为未盈利中小创新药企提供了备选路径;创业板目前仅有2家药企申报,分别适用第一套与第二套盈利相关标准,第三套标准暂未被在审药企适用,后续仍需观察其适用空间。

(3)行业趋势清晰,创新与转型已成药企IPO核心考量因素

从主营业务/产品分布来看,创新药与创新医疗器械占比逐渐扩大,反映出创新驱动已成为药企IPO的核心考量因素,国家政策对创新药企的支持在资本市场得到充分体现;仿制药、中药企业面临行业变革压力,纷纷通过转型创新、拓展海外市场或更换申报板块寻求IPO突破,北交所成为其转型后的重要申报通道;CRO、原料药、CDMO等领域申报热度较低,行业集中度提升与转型创新将成为其实现IPO申报的关键。

总体而言,当前药企IPO呈现出“创新聚焦科创板、中小聚焦北交所、转型企业择机申报”的基本格局,不同药企需结合自身经营状况、创新能力与发展规划,精准选择申报板块与上市标准并把握申报节奏,方能提高IPO成功率,借助资本市场实现高质量发展。

欢迎添加作者微信,获取更多专业意见!

作者简介

本文作者:闵鹏 律师

闵鹏律师深耕生物医药行业多年,深度参与多家医药企业的商业交易与日常经营,积累了丰富的实践经验。闵鹏律师对医药行业的法律问题有着深入研究和独到理解,经办多家医药企业的IPO、并购重组、企业融资、合规经营、业务合作及日常法律事务,客户范围涵盖化药、中药、生物药、CXO(药品研发、生产与销售服务)、MAH、医疗器械等细分领域。

欢迎扫码添加作者微信

(请备注:姓名+工作单位)

特别声明

《药律通》所刊登的文章仅代表作者个人观点,供交流和探讨之目的,不构成作者及所在单位的任何法律意见或建议。如需转载或引用该等文章的任何内容,请注明出处。