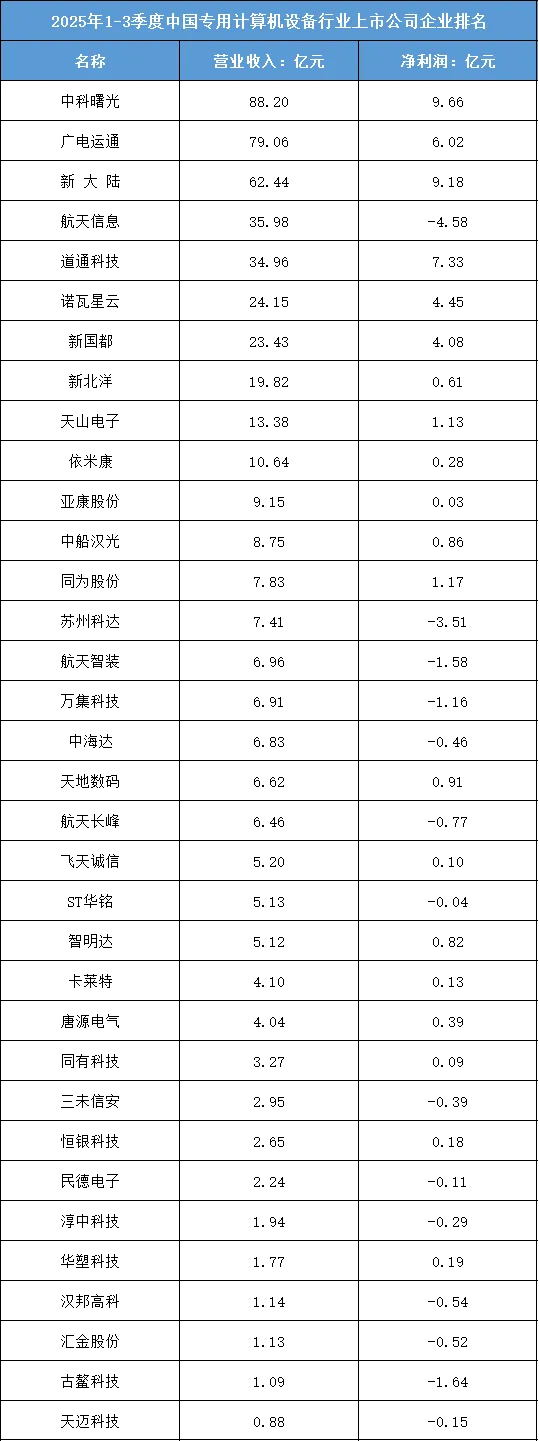

2025年1-3季度,中国专用计算机设备行业上市公司呈现“头部引领、细分赛道分化、尾部风险加剧”的格局,既体现了行业在政务、金融等场景的需求支撑,也暴露了中小企的盈利困境。

根据东财行业分类,2025年1-3季度中国专用计算机设备行业上市公司企业排名如下:(A股上市公司)

一、龙头格局:中科曙光领衔规模,新大陆、道道科技盈利亮眼

本季度中科曙光以88.20亿元营收稳居行业规模榜首,凸显其在高性能计算、专用服务器领域的核心地位;盈利端则呈现“多企业均衡发力”的特征:新大陆以9.18亿元净利润领跑,中科曙光(9.66亿元)、道道科技(7.33亿元)紧随其后,反映出专用计算机设备细分场景的盈利潜力——新大陆聚焦金融支付终端,中科曙光布局政务算力,均依托垂直场景的需求实现稳定盈利。

二、营收维度:梯队分层清晰,场景壁垒决定规模

按营收规模可划分为三个明显梯队,行业集中度相对适中:

50-100亿梯队:包含中科曙光、广电运通、新大陆3家企业,聚焦高性能计算、金融终端、政务设备等核心场景,是行业的“中坚力量”,依托政企客户的稳定需求实现规模突破;

20-50亿梯队:涵盖航天信息、道道科技等4家企业,覆盖税务终端、工业控制等细分场景,是垂直领域的核心参与者;

20亿以下梯队:企业数量占比超80%,多数营收集中在10亿以下,部分企业(如天迈科技0.88亿元)营收不足1亿。梯队间的规模差异,印证了专用计算机设备行业“场景驱动”的属性——核心场景(政务、金融)的客户集中度高,头部企业凭借资质与技术壁垒占据市场,中小企则聚焦小众场景,规模难以扩张。

三、利润维度:盈利分化显著,尾部企业亏损集中

利润端呈现“头部微增、尾部多亏损”的特点,场景盈利性差异明显:

高盈利亮点企业:中科曙光(9.66亿)、新大陆(9.18亿)凭借高性能计算、金融终端的技术壁垒与客户粘性,实现稳定盈利;道道科技(7.33亿)在工业专用设备领域的盈利表现突出,体现细分场景的价值;

亏损企业集中:本季度至少10家企业出现亏损,其中航天信息亏损4.58亿元、苏州科达亏损3.51亿元,亏损企业多集中在竞争激烈的安防专用设备、小众工业场景领域,市场需求不足、技术迭代滞后是核心原因——航天信息面临税务终端市场的饱和压力,苏州科达则在安防专用设备领域遭遇头部企业挤压。

四、行业态势:核心场景稳增,小众场景承压

本季度行业的核心趋势是“核心场景支撑增长,小众场景生存困难”:政务算力、金融支付等核心场景的需求稳定,中科曙光、新大陆等企业的营收利润保持增长;但安防专用设备、小众工业场景的企业普遍面临“需求不足、盈利微薄”的问题,部分企业亏损加剧,后续若无法拓展核心场景或实现技术升级,可能面临出清风险。