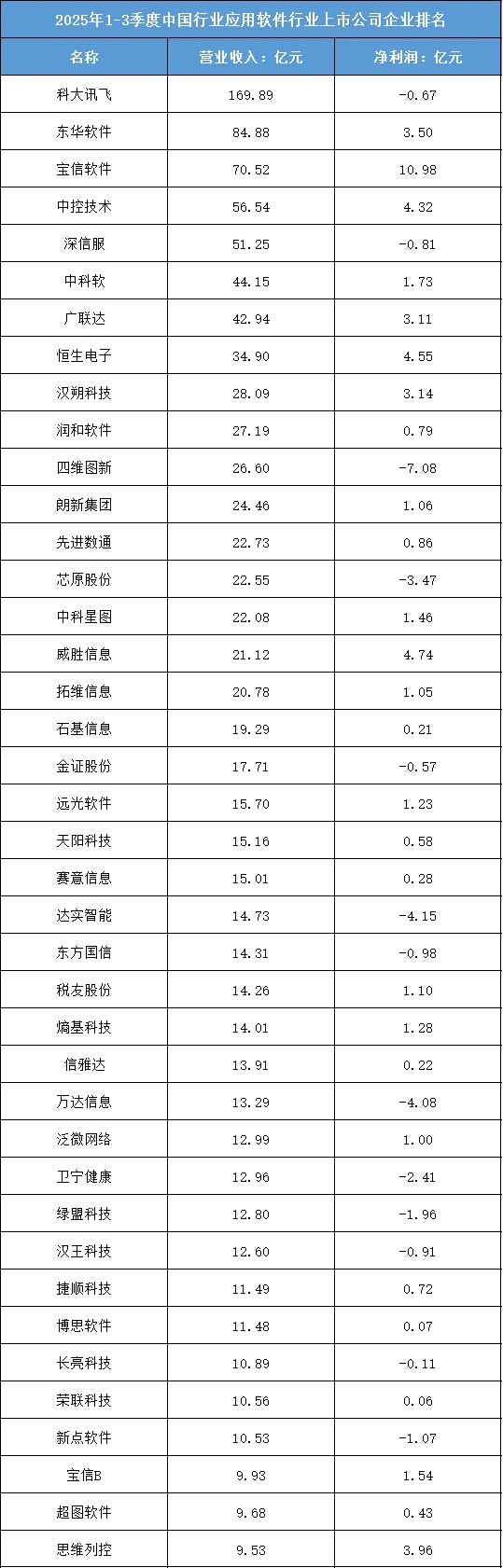

2025年1-3季度,中国行业应用软件行业上市公司呈现“头部规模领跑、盈利分化剧烈、细分赛道冷热不均”的格局,既体现了行业在政企数字化中的增长势能,也暴露了部分企业的经营困境。

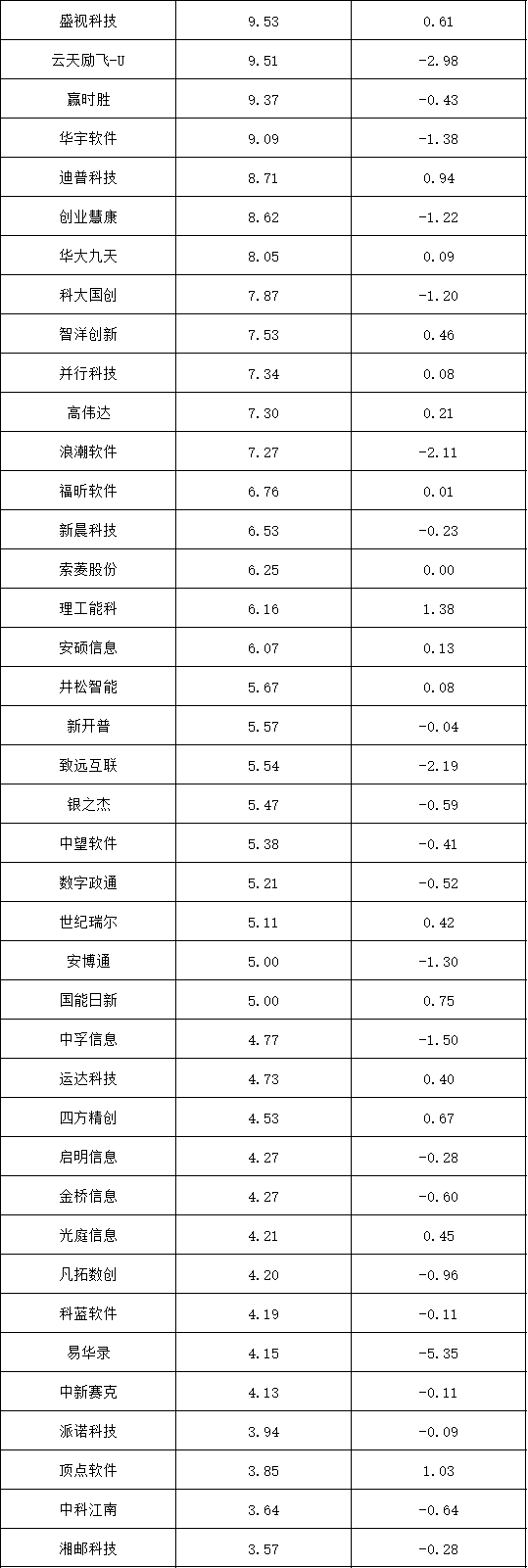

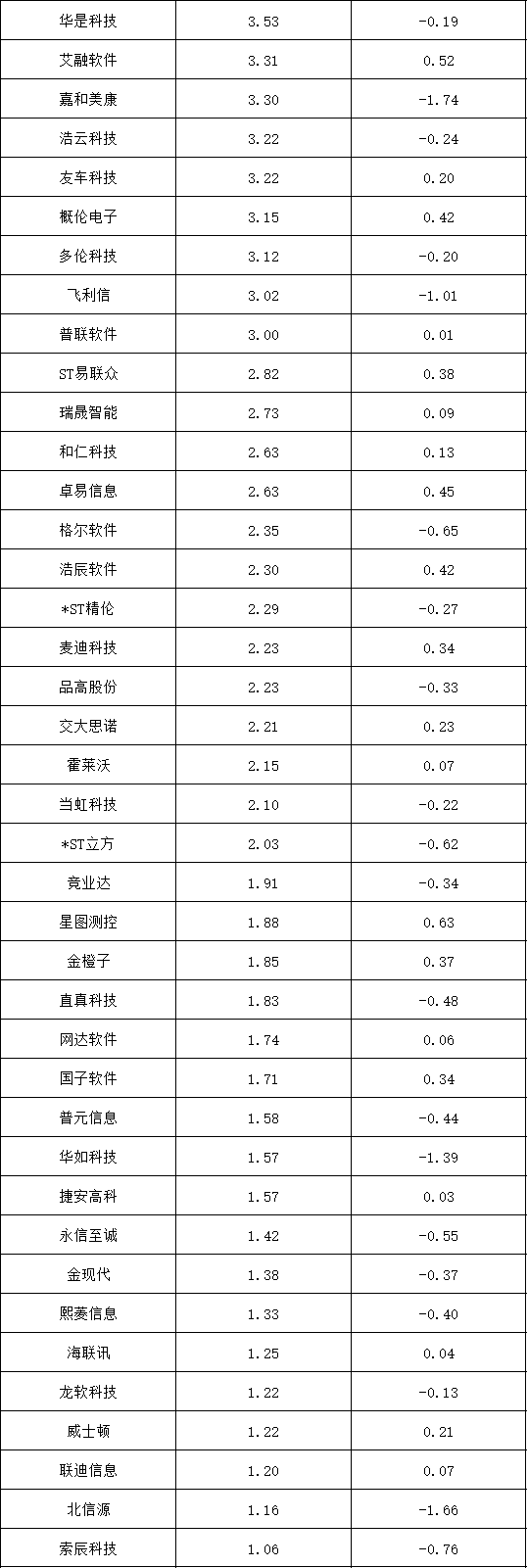

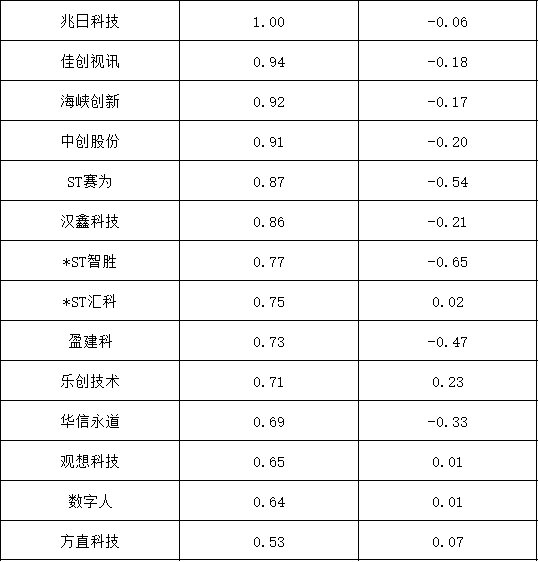

根据东财行业分类,2025年1-3季度中国行业应用软件行业上市公司企业排名如下:(A股上市公司)

一、龙头格局:科大讯飞领衔规模,宝信软件盈利居首

本季度科大讯飞以169.89亿元营收稳居行业规模榜首,是唯一营收超150亿的企业,凸显其在智能语音、政企数字化领域的核心地位;盈利端则由宝信软件领跑,以10.98亿元净利润成为行业盈利标杆,反映出工业软件领域“技术壁垒高、盈利稳定性强”的特性。头部阵营中,东华软件、中控技术等企业营收超50亿元,构成行业“中坚力量”,但头部企业盈利表现分化明显:科大讯飞出现0.67亿元亏损,深信服亏损0.81亿元,体现出不同细分赛道的盈利差异。

二、营收维度:梯队分层清晰,赛道属性决定规模

按营收规模可划分为三个明显梯队,行业集中度相对适中:

超100亿梯队:仅科大讯飞1家,聚焦智能语音、教育/政务数字化等场景,依托C端与B端的双重需求实现规模突破;

50-100亿梯队:包含东华软件、宝信软件、中控技术3家企业,覆盖医疗信息化、工业软件、流程工业数字化等核心赛道,是行业的“盈利核心”;

50亿以下梯队:企业数量占比超90%,多数营收集中在20亿以下,部分企业(如方直科技0.53亿元)营收不足1亿。梯队间的规模差异,印证了行业“赛道驱动”的属性——医疗、工业等核心赛道的客户需求稳定,头部企业凭借资质与技术壁垒占据市场;小众赛道的中小企则规模难以扩张。

三、利润维度:盈利分化极端,亏损企业占比高

利润端呈现“少数高盈利、多数微利或亏损”的特点,细分赛道盈利性差异显著:

高盈利亮点企业:宝信软件(10.98亿)在工业软件领域盈利领跑,恒生电子(4.55亿)、威胜信息(4.74亿)分别在金融、能源信息化领域实现稳定盈利,这类企业依托垂直赛道的高粘性客户实现盈利;

亏损企业占比超40%:本季度至少30家企业出现亏损,其中四维图新亏损7.08亿元、易华录亏损5.35亿元,亏损企业多集中在地图导航、数据存储等领域——这类领域研发投入高、市场竞争激烈,短期内难以实现盈利;科大讯飞、深信服等头部企业亏损,也反映出AI、安全软件领域“投入大、盈利周期长”的特点。

四、行业态势:核心赛道稳增,创新赛道承压

本季度行业的核心趋势是“核心赛道支撑增长,创新赛道盈利待突破”:工业、金融等核心领域的行业软件需求稳定,宝信软件、恒生电子等企业营收利润双增;但AI、数据服务等创新赛道的企业普遍面临“研发投入高、商业化不及预期”的问题,部分头部企业陷入亏损,后续需依托行业数字化深化与技术落地,逐步实现盈利改善。