点击上方蓝字关注我们

烧碱介绍

烧碱,学名氢氧化钠(NaOH),是一种无机化合物,别名包括苛性钠、火碱、片碱等,化学式为NaOH,相对分子量约为40.00。

物理与化学性质: 烧碱常温下为白色结晶性粉末或固体,具有强碱性、强腐蚀性和强吸湿性,易溶于水、乙醇和甘油,溶解时释放大量热量;其熔点为318.4℃,沸点为1390℃,密度为2.130 g/cm³。化学性质活泼,能与酸发生中和反应,与金属铝、锌等反应生成氢气,与卤素发生歧化反应,并能腐蚀皮肤、玻璃等材料。

制备与储存: 工业上主要通过电解食盐水溶液(隔膜法或汞阴极电解法)生产,也可用碳酸钠与石灰乳反应制备;储存时需密封于阴凉干燥处,远离火种、热源及易燃物,避免使用玻璃瓶塞以防黏结,推荐用橡胶塞容器。

应用领域: 烧碱是基础化工原料,广泛用于造纸、纤维素浆粕生产、肥皂和洗涤剂制造、石油精炼、纺织印染(如棉布退浆、丝光处理)、化工合成(如生产硼砂、氰化钠)等领域;在冶金中用于提纯铝土矿,水处理中作为酸碱中和剂,食品级产品可用作柑橘去皮剂或容器洗涤剂。

安全注意事项: 烧碱对皮肤、眼睛和呼吸道有强烈刺激和腐蚀性,可导致灼伤;操作时需穿戴防护装备,如接触皮肤应立即用大量水冲洗,吸入或误服需及时就医;泄漏物应使用合适材料收容,失火时可用砂土或灭火器扑救。

烧碱产业链

一、上游产业(原料与生产)

烧碱的生产主要通过氯碱工业,核心工艺是电解食盐(氯化钠)水溶液。

主要原料:

原盐:最主要的原料,占成本约20%-30%。来源包括海盐、湖盐、井矿盐。

电力:电解过程是高耗能环节,电力成本占总成本的50%-60%,是影响烧碱价格的核心因素。

水:用于配制盐水。

生产设备与工艺:

离子膜法:当前主流工艺,环保、能耗低、产品纯度高。

隔膜法:较传统工艺,正逐渐被淘汰。

关键特点:氯碱生产过程会联产氯气(Cl₂)和氢气(H₂)。因此,烧碱的供应和价格与氯气的需求和平衡密切相关,这被称为“氯碱平衡”。

二、中游产业(烧碱产品形态)

烧碱根据形态和浓度不同,主要分为:

液碱:最常见形态,浓度通常为30%、32%、50%,便于管道运输,用于大规模工业用户。

固碱:由液碱进一步浓缩制成,有片碱、粒碱等形态,便于长途运输和储存。

三、下游产业(应用领域)

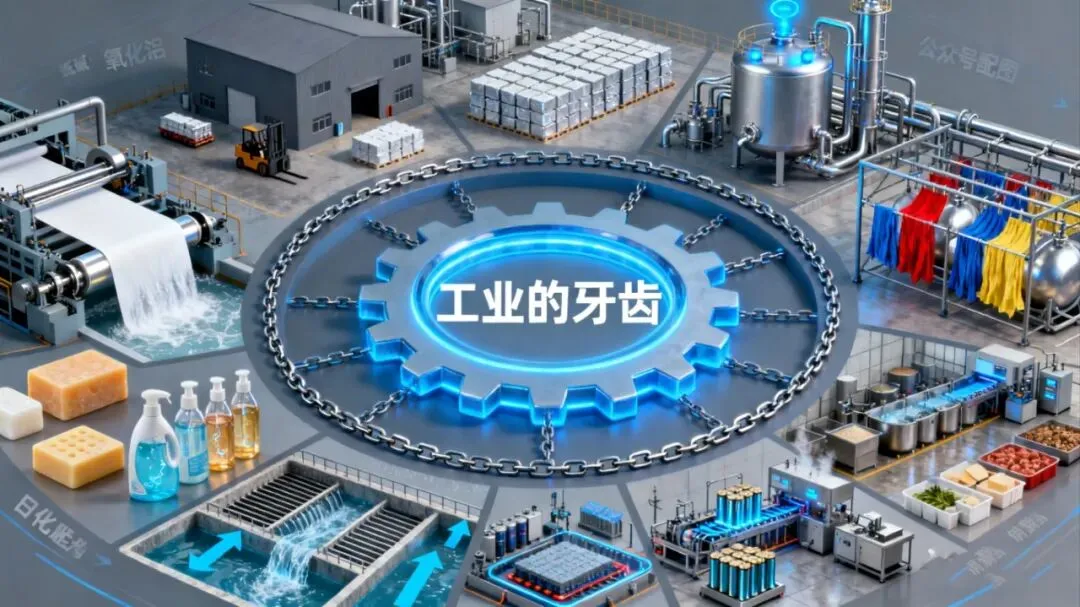

烧碱是“工业的牙齿”,下游应用极其广泛。

1. 氧化铝行业(最大下游,约30%消费量)

作用:用于溶解铝土矿,生产氧化铝(电解铝的原料)。

关联:烧碱需求与铝行业景气度高度相关。

2. 化工行业

有机化工:生产环氧丙烷、环氧氯丙烷、甲酸、草酸、农药、染料、医药中间体等的重要原料或中和剂。

无机化工:生产硅酸钠(水玻璃)、碳酸钠(纯碱)、磷酸盐等各种钠盐和化学品。

3. 造纸行业(传统重要下游)

作用:用于“碱法蒸煮”工艺,溶解木质素,分离植物纤维制造纸浆。也用于废纸脱墨和pH调节。

4. 纺织印染行业

作用:用于退浆、煮练、丝光等工序,去除杂质并使织物产生光泽。生产粘胶纤维(人造丝/人造棉)的必备溶剂。

5. 轻工与日化

洗涤剂:生产洗衣皂、香皂、各种洗涤剂(如三聚磷酸钠)。

日用化学品:用于生产脂肪酸、甘油等。

6. 水处理行业

作用:作为pH调节剂和中和剂,广泛应用于市政污水和工业废水处理。

关联:环保要求提升带动此领域需求稳定增长。

7. 食品行业

作用:低浓度食品级烧碱用于食品加工器具的清洗消毒、果蔬去皮(如桃子)、以及某些食品(如可可、味精)的加工助剂。

8. 新能源与新兴产业(快速增长领域)

锂电池:用于生产锂电池正极材料(如三元前驱体)和电解液溶剂(如碳酸酯类),是新能源产业链的关键一环。

光伏:用于硅料提纯和太阳能电池片生产过程中的清洗、制绒。

氢能源:氯碱副产的氢气是重要的氢源,经纯化后可用于燃料电池等领域。

总结来说,烧碱上游连接着能源和原盐,下游渗透到国民经济的方方面面,从传统的冶金、化工、轻工到新兴的新能源、环保产业。其产业链的核心在于高耗能的生产过程和与氯气联产的平衡关系。

国内生产烧碱的企业明细

国内的烧碱企业可以根据产能规模和市场地位,大致分为以下几个梯队:

1. 第一梯队:全国性巨头与龙头 (年产能通常在100万吨以上)

这些企业通常是跨区域、甚至跨国经营的综合性化工集团,拥有全产业链布局。

新疆天业股份有限公司(上市公司)

产能规模:拥有97万吨离子膜烧碱产能。

核心特点:地处新疆,依托丰富的煤炭和原盐资源,构建了“煤-电-电石-聚氯乙烯(PVC)-烧碱-水泥”的完整循环经济产业链,成本优势显著。

中泰化学股份有限公司(上市公司)

产能规模:作为行业龙头之一,拥有数百万吨级的氯碱产能(包含烧碱和PVC),具体烧碱子项产能需查阅最新年报。

核心特点:同样是新疆氯碱化工的代表企业,产业链完整,规模效应突出,是PVC和烧碱市场的重要参与者。

万华化学集团股份有限公司(上市公司)

产能规模:其烟台工业园的烧碱产能超过100万吨。

核心特点:全球聚氨酯龙头,其烧碱主要为MDI、TDI等核心产品配套,属于典型的“以碱补氯”模式,产品附加值高。

陕西北元化工集团股份有限公司

产能规模:烧碱产能超过100万吨。

核心特点:位于陕西榆林能源化工基地,资源禀赋好,是西北地区重要的氯碱企业。

2. 第二梯队:区域与特色龙头 (年产能通常在30-100万吨)

这些企业在特定区域或细分产品上具有很强的影响力。

滨化集团股份有限公司(上市公司)

产能规模:总产能61万吨。

核心特点:山东省氯碱行业骨干企业,是国内最大的粒碱生产商和食品级烧碱生产企业,产品结构高端。

新浦化学(泰兴)有限公司

产能规模:年产75万吨离子膜烧碱。

核心特点:重要的出口导向型企业,其烧碱出口量常年位居全国前列。

上海氯碱化工股份有限公司(上市公司)

产能规模:拥有72万吨烧碱产能。

核心特点:国内历史悠久的氯碱企业,技术先进,地处长三角,贴近下游消费市场。

山东信发集团有限公司

产能规模:作为大型铝电集团,其配套的烧碱产能巨大(用于氧化铝生产)。

核心特点:典型的“自产自用”模式,烧碱是其铝产业(氧化铝)的重要原料,内部消化为主。

浙江嘉化能源化工股份有限公司(上市公司)

产能规模:拥有约40万吨烧碱产能。

核心特点:产业链联动效应好,热电联产成本较低。

3. 其他重要企业

这个层面包括众多地方性氯碱企业,它们支撑了区域市场的供应。

山东地区:齐鲁石化、山东金岭集团、山东海力化工等。山东是烧碱产能大省,企业众多。

内蒙古地区:君正集团、亿利洁能等,依托当地的能源和盐资源发展。

江苏地区:江苏安邦电化、江苏扬农化工集团、江苏梅兰化工等,下游配套精细化工产业。

相关企业:甘肃北方三泰化工有限公司、青海宜化化工有限责任公司、唐山三友化工股份有限公司、中盐吉兰泰盐化集团有限公司等。

想要了解各烧碱龙头的市场参数汇总

请关注下方名片

回复“烧碱”即可获得

烧碱市场规模解析

2024年,全球烧碱产能持续小幅增长态势,产能净增加323万吨,总产能10648万吨,总产量约 8480万吨。我国烧碱总产能5010万吨,新增产能209万吨,退出产能40万吨,产能新增量基本趋于常规水平。现有烧碱企业172家,新增7家,退出2家,我国烧碱产能分布较为稳定,主要集中在华北、西北和华东三个地区,合计产能占全国总产能近80%,西南、华南及东北地区烧碱产能相对较低。近几年,我国烧碱企业平均规模持续提升,2024年烧碱企业平均产能29.1万吨,同比略有提升。其中,50万吨规模以上的企业数量增加2家,产能占比提升2%。随着废盐综合利用生产烧碱项目陆续投产,10万吨及以下规模的烧碱企业数量有所增多,2024年底为44家企业。此外,烧碱产能低于平均产能的企业有104家,企业数量占全国总家数60%,合计产能1524.5万吨,占总产能约30%。

2026年烧碱价格走势

烧碱的价格走势并非由单一因素决定,而是受到“氯碱平衡”产业逻辑、成本波动、下游需求变化以及出口市场等多重力量综合驱动的复杂结果。其走势通常呈现出周期性、区域性和宽幅震荡的特点。

2021-2022年高位800 - 1400元/吨 (华东)

驱动因素:

1. 成本强支撑:煤炭、电价大幅上涨。

2. 需求旺盛:下游氧化铝、化工等行业景气度高。

3. 供应受限:能耗双控导致部分产能减产。

2023年震荡下行600 - 900元/吨 (主流)

驱动因素:

1. 成本松动:煤炭价格回落。

2. 需求疲软:主要下游氧化铝等行业增长放缓。

3. 氯气需求弱势:PVC等氯产品市场低迷,拖累烧碱开工率。

3. 供应受限:能耗双控导致部分产能减产。

2024年至今(低位震荡)500 - 800元/吨 (低位运行)

驱动因素:

1. 产能持续释放:供应总体充裕。

2. 核心需求平淡:氧化铝等刚需支撑,但缺乏增长亮点。

3. 出口收缩:海外需求减弱,出口价格倒挂,内销压力加大。

影响烧碱价格的基础:

1、“氯碱平衡”是核心矛盾:市场约三分之一的需求与氯气下游(如PVC)的景气度负相关。氯气滞销会迫使企业降低开工,从而减少烧碱供应,形成“碱强氯弱”或“氯强碱弱”的格局。这是烧碱独有的价格形成机制。

2、成本(尤其是电价)是硬底线:电力成本占生产成本的50%-60%。当烧碱价格跌近高成本企业的电价成本线时,会触发减产,从而对价格形成底部支撑。

3、氧化铝需求是“压舱石”:占消费30%以上的氧化铝行业,其开工率和新增产能直接决定了烧碱的刚性需求规模。

4、出口是重要的调节阀:中国是全球主要出口国。当国内价格较低时,出口套利窗口打开,能有效分流国内供应,提振价格;反之则加重内销压力。

综合当前市场情况,短期内烧碱价格预计将维持低位区间震荡的格局:

上行压力:主要来自夏季用电高峰可能带来的阶段性限电减产,以及氧化铝等行业的集中采购备货。

下行压力:新增产能的持续释放和出口市场乏力是主要的抑制因素。整体下游需求缺乏强劲复苏动能。

烧碱发展前景

基于当前产业格局和政策导向,中国烧碱行业的发展前景可以概括为:总量增长空间有限,行业进入以“高端化、绿色化、一体化”为核心的结构性升级新阶段。其发展将深度受制于“氯碱平衡”,并紧密追随新能源等国家战略产业的步伐。

总体规模

平台期与微增长:产能与消费量将进入高位平台期,年均增速显著放缓(预计维持低个位数增长或持平)。

关键因素:政策约束(能耗双控、碳减排)、需求结构转型(传统领域饱和)。

产业结构

集中度持续提升:产能进一步向拥有资源、能源和产业链优势的西部、北部龙头集中,中小企业加速出清。

关键因素:成本竞争(电价)、规模效应、环保安全要求趋严。

技术产品

高端化与精细化:食品级、电子级、试剂级高纯烧碱等高附加值产品占比提升。普通离子膜碱竞争白热化。

关键因素:下游产业升级需求(半导体、新能源、医药)、提升盈利能力的内在要求。

需求结构

新旧动能转换:

• 传统需求(氧化铝、化工、造纸):保持刚性但增长乏力。

• 新兴需求(新能源、环保):成为核心增长引擎。

关键因素:锂电(氢氧化锂、三元前驱体生产)、光伏(硅料提纯)、水处理(环保政策)等行业高速发展。

“氯碱平衡”

矛盾长期存在,寻求新出路:传统氯气消费(如PVC)增长见顶,迫使行业开发新的高附加值耗氯产品(如环氧氯丙烷、高端氯化聚合物)。

关键因素:决定行业开工率和盈利能力的根本矛盾,是技术创新的重要方向。

绿色低碳

生存与发展的必由之路:

• 节能降耗:膜极距电解等节能技术改造。

• 绿色发展:氢能利用(副产氢提纯)、盐泥等废物资源化。

关键因素:“双碳”目标的硬性约束,同时也是创造新盈利点(如绿氢)的机遇。

总而言之,中国烧碱行业已告别粗放扩张时代,正站在从“大宗基础化工”向“高端精细化工”跃迁的十字路口。其前景并非一片坦途,而是机遇与挑战并存的分化之路。拥有资源能源优势、技术研发能力和下游高附加值产业链布局的龙头企业,将能穿越周期,获取远超行业平均的成长性与利润。而单纯依靠规模效应的企业将面临巨大压力。

(注:以上分析基于行业公开数据整理,部分预测数据可能存在修正空间;且本报告观点及数据仅供参考,不作为投资依据)

化工小子隶属大化工人才网和大化工商务网,为化工企业提供专业技术人才,对接化工原料采购及销售,同时欢迎化工产品原料市场供应厂家、设备厂家入驻。

更多化工企业招聘信息,请扫码进群

免责声明:所载内容来源互联网,微信公众号等公开渠道,我们对文中观点保持中立,仅供参考,交流之目的。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。