一、2025年1-3季度中国定制家居行业上市公司企业排名分析

1、头部企业构建超百亿规模壁垒,领跑优势显著

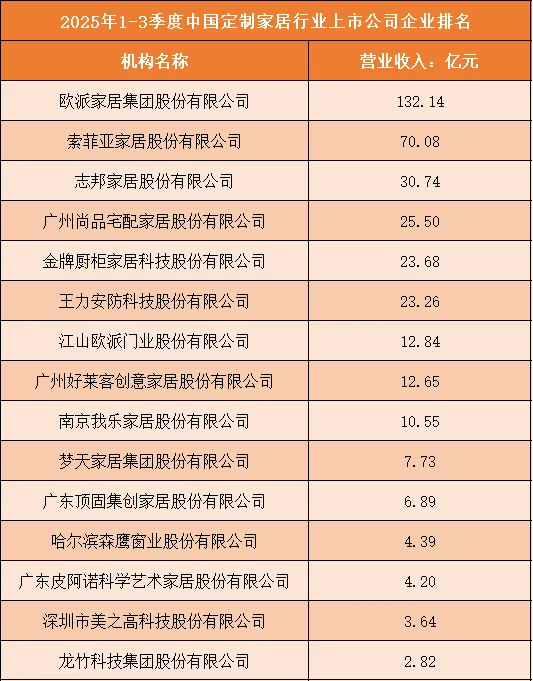

本次榜单中,欧派家居集团股份有限公司以132.14亿元营收位居榜首,是行业内唯一突破百亿营收的企业,形成绝对龙头地位。其营收规模远超后续主体:第二名索菲亚家居股份有限公司营收70.08亿元,仅为欧派家居的约53%;第三名志邦家居股份有限公司营收30.74亿元,不足欧派家居的23%。头部企业凭借“全屋定制+整装”的全品类布局、线下门店网络与工程渠道的深度绑定,构建了难以撼动的规模壁垒,在品牌认知、供应链协同等维度均占据行业主导地位。

2、行业梯队层级分明,分化态势持续深化

行业内企业的营收呈现阶梯式分层,梯队间差距悬殊:以70亿元为分界,欧派、索菲亚构成第一梯队;第二梯队集中在20-35亿元区间,包括志邦家居(30.74亿元)、广州尚品宅配(25.50亿元)、金牌橱柜(23.68亿元)等企业;从江山欧派(12.84亿元)开始,营收逐步递减至尾部企业的不足3亿元(如龙竹科技2.82亿元)。从榜首到尾部企业的营收落差超129亿元,反映出行业资源持续向头部集中,中小规模企业因品类覆盖不足、渠道能力有限,仅能在区域市场或单一品类(如木门、局部定制)中维持经营。

3、业务聚焦全屋定制与整装赛道,绑定下游多元需求

定制家居行业的竞争核心聚焦“全屋定制+整装”赛道,上榜企业均围绕该方向布局:欧派家居覆盖橱柜、衣柜、木门等全品类,并深度拓展整装服务;索菲亚以衣柜为核心延伸全屋定制,适配家庭装修的一体化需求;志邦、金牌橱柜则从橱柜单品切入,逐步拓展全屋定制与配套软装。同时,企业纷纷绑定房企整装配套、家装公司等工程渠道,既保障了订单稳定性,也贴合下游“一站式装修”的消费诉求,赛道聚焦度直接决定了企业的市场竞争力。

根据申万行业分类,2025年1-3季度中国定制家居行业上市公司按营业收入排名如下:(A股上市公司)

二、中国定制家居行业竞争趋势分析

1、整装一体化成核心竞争赛道,服务链条持续延伸

消费市场对“省时省力的一站式装修”需求,推动定制家居企业从“单品定制”向“整装一体化”转型。企业不再局限于橱柜、衣柜等产品供给,而是延伸至设计、施工、软装配套、售后维保的全链条服务,实现“从产品到空间解决方案”的升级。同时,企业深度绑定房企整装配套、家装公司等工程渠道,将定制产品前置嵌入装修流程,既贴合下游“一体化交付”的诉求,也通过服务增值摆脱单纯的产品价格竞争,整装能力的强弱直接决定企业在中高端市场的竞争力。

2、行业集中度加速提升,并购整合成主流扩张路径

定制家居行业的重渠道、重供应链属性,决定了规模效应的核心价值。头部企业凭借品牌影响力、全品类布局与供应链协同能力,通过并购区域中小型企业、整合细分品类产能等方式扩大市场份额;中小规模企业因品类覆盖不足、渠道网络有限,在主流市场的生存空间持续收窄,或转向区域细分市场、单一品类(如木门、局部定制)实现差异化,或被头部企业整合。行业逐步形成“头部企业主导整装+全屋定制赛道、中小企业补充细分场景”的竞争格局。

3、智能化与数字化重构全链路效率

智能化与数字化技术深度重塑定制家居的生产与服务逻辑。设计端,AI辅助设计工具普及,可快速生成适配用户户型与风格偏好的方案,提升沟通效率;生产端,柔性智能产线实现小批量、定制化订单的高效交付,保障产品品质的稳定性;服务端,线上线下一体化的数字化体系(如VR场景体验、订单进度可视化、售后智能响应)成为标配,既提升消费者体验,也帮助企业优化运营成本。具备全链路数字化能力的企业,将在效率与体验的双重竞争中占据优势。

4、绿色低碳能力升级为核心竞争标签

环保政策趋严与消费市场的“可持续诉求”,推动绿色能力从“合规要求”升级为企业核心优势。企业加速布局无醛板材、水性涂料等环保原材料的研发与应用,优化生产工艺以降低能耗、减少污染物排放;同时探索定制家居产品的循环回收与再利用模式,完善绿色供应链体系。具备明确绿色属性与ESG表现的企业,更易获得注重环保理念的下游客户与消费群体青睐,绿色标签成为品牌筛选的关键指标。

5、细分场景创新强化差异化竞争力

在主流赛道竞争加剧的背景下,细分场景创新成为企业突围的关键。企业开始聚焦特定客群或空间的定制需求,如适老化家居(适配老年群体的安全、便捷需求)、儿童房定制(兼顾环保与趣味性)、轻奢极简风格空间等,通过精准匹配细分需求构建产品与服务的专属壁垒,避免全品类竞争的同质化困境,提升品牌在垂直领域的认知度。