文/檀小柒

市场骂得越狠,机构买得越凶!

散户都在骂机构抱团白酒,骂A股白酒至上、而不像美股以科技企业为主。

可骂声一点也不影响基金经理“买醉”的心情,根据2022年一季报,明星基金经理冯明远旗下的两只基金,都大买了白酒股,并且都是首次进入前十大重仓股名单:

五粮液,成为信达澳银核心科技第三大重仓股;

信达澳银智远三年A,五粮液和贵州茅台分别位列第5和第8位重仓股。

基金经理买白酒不奇怪,谁不爱嘬两口呢,可冯明远擅长科技股,以新能源出圈。当玩科技的也掺和白酒,这事就值得细品了。

也许,白酒科技,也是科技...

冯明远在一次采访中,被问到最看好什么行业?

作为科技猎手的他,答的不是半导体、新能源,而是白酒。

因为酒的文化源远流长,长期看好白酒。

第一次正式大手笔出手白酒,冯明远倒也没有喝到烂醉。

小柒在wind上查了下,到今年一季度,冯明远在管基金前十大重仓股票中,主要还是新能源题材,并没有白酒的身影:

估计是此前看好,但一直在涨,没机会进场,好不容易现在跌一大波下来,慢慢抄点试试,还是挺悠着来的。

但不论多少,事实就是,一个专注于科技的基金经理,对白酒下手了!

当然,这些基金的投资范围,也没有限定只能投科技、不能投白酒,咱也说不了啥。只是多少觉得有点...嗯,诡异。

一季度下手抄底白酒的,不止冯明远。

小柒查询了2021年营收排名靠前的10家上市酒企被基金增减持的情况,发现有6家被增持,分别是今世缘、洋河股份、舍得酒业、贵州茅台、山西汾酒、泸州老窖;

有4家被减持,分别是顺鑫农业、水井坊、古井贡酒、五粮液。

有增有减,但整体还是买买买。

白酒,在资本市场永不落幕。

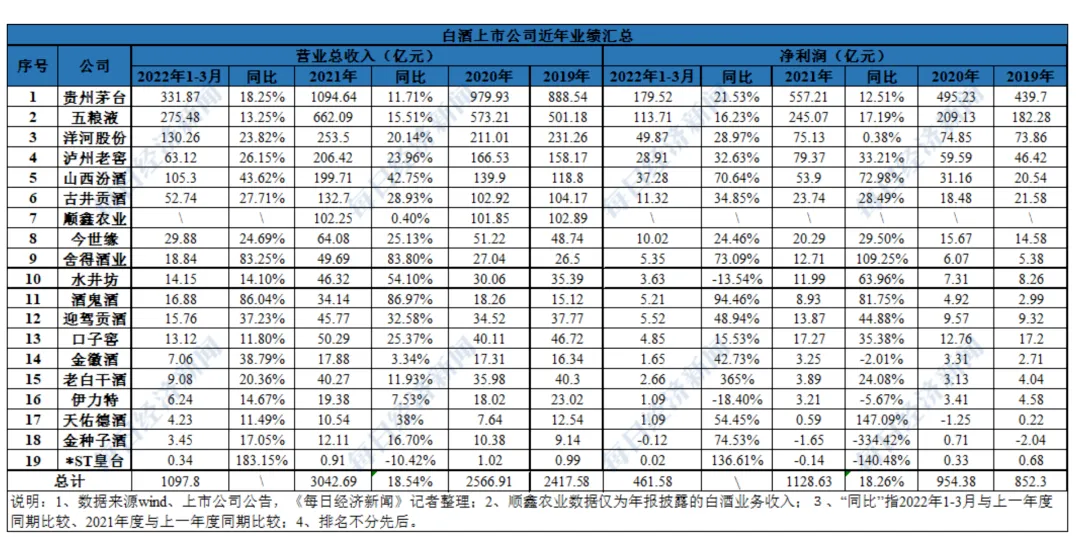

虽然到现在,白酒股价还在跌跌不休,但看上市酒企一季度业绩,还挺不错,机构的方向似乎是对的。

据每日经济新闻整理的数据,头部酒企依然混得风生水起,营收增速都实现同比增长,甚至有增速高达83%的:

机构进场,业绩向好,它们好像围在你耳边说,宝,来抄底咯喂~

白酒的底,真的来了吗?

市场对白酒的质疑,从未停止。

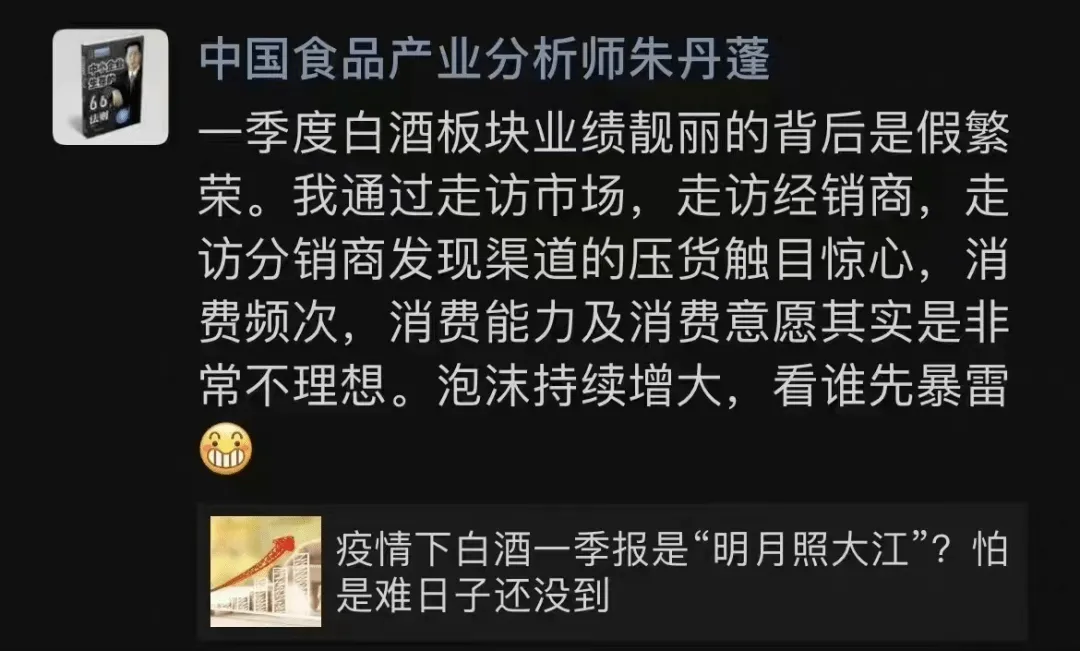

一季报业绩公布后,就有产业分析师质疑靓丽业绩的背后是虚假繁荣,他走访市场、走访经销商、分销商后发现,渠道的压货触目惊心,消费频次、消费能力和消费意愿非常不理想。泡沫越吹越大,就看谁先爆雷。

大家似乎确实忘了,疫情下白酒是被揍得很惨的。

因为疫情下,聚餐、婚宴、商品礼等酒类主要消费场景被封锁,白酒的需求大大减少。而疫情现在还没完没了,这是一个潜在的风险。

再回过头看,这几年白酒业绩不错,但主要是靠价推动的,而不是靠量。

从量上看,2015年白酒总量1300万吨,到2020年萎缩到700万吨左右;

从价上看,中高端白酒的涨价大家有目共睹,茅台从800多涨到近4000块。

但凡事都有极限,你还指望它们价格能飚天上去?接下来涨价空间没那么大,甚至是进入休整期。

量起不来、价格躺平,后边业绩增速可能就没那么好看了。

这一点,大家要心里有数。

但这不等于彻底否定白酒行业。老粉都知道,小柒是长期看好白酒、尤其是中高端白酒的。

中国有源远流长的白酒文化,受众基础广,还属于刚需,也使得它融合了社交、收藏、金融等属性;消费升级浪潮下,中高端白酒的需求更集中,品牌集中度还会进一步提高。

所以,在白酒投资上,小柒有两个建议。

一是衡量好投资周期。

如果你是想扛起锄头去抄底,短线做一波,现在可能并不合适。

上一个想抄底的,估计就是冯明远了,现在还被套着呢

如果你可以接受两三年的投资周期,能耐心等待酒企量价齐升,也可以考虑。但也要做好打算,后边股价可能很难再像前几年那样暴涨了,得适当降低期望收益率。

二是选择头部酒企。

不要总是想着抄那些股价便宜的,酒企尤其不吃这一套。

白酒行业的马太效应愈发明显,品牌效应越来越强,对已经形成品牌、并且占领消费者心智的酒企来说,这就是强大的护城河,因为其它酒企难以复制。

白酒行业依然值得长期看好,但当下也许还没到底,小伙伴们可别被机构忽悠了~

(免责声明:本文为叶檀财富据公开资料做出的客观分析,不构成投资建议,请勿以此作为投资依据。)

▲ 点击上方卡片关注叶檀财富,跟着小柒一起理财吧

叶檀财经微信矩阵号

声明:由叶檀财经运营并管理的微信公众号有且仅有叶檀财经、叶檀股市、叶檀楼市、叶檀财经荟、叶檀财富、叶檀放心保,上述六个账号,请用户认准上述微信账号。但凡与上述微信账号不一致的公众号均非叶檀财经注册,也并非由叶檀财经负责运营管理,叶檀财经对其任何行为不承担任何法律责任。请檀香们小心识别,谢谢!