2016年是“十三五”开局之年,中国豆制品产业在国内外经济下行压力加大、各种风险隐患显现的情况下,迎难而上,砥砺前行,将2016变成了中国大豆食品行业的“规模化、自动化发展年”。总结过去,启迪未来,对我们积极发展有潜力、有韧性、有优势的中国豆制品产业,具有非常重要的指导和参考意义。

一、我国大豆食品行业发展总况

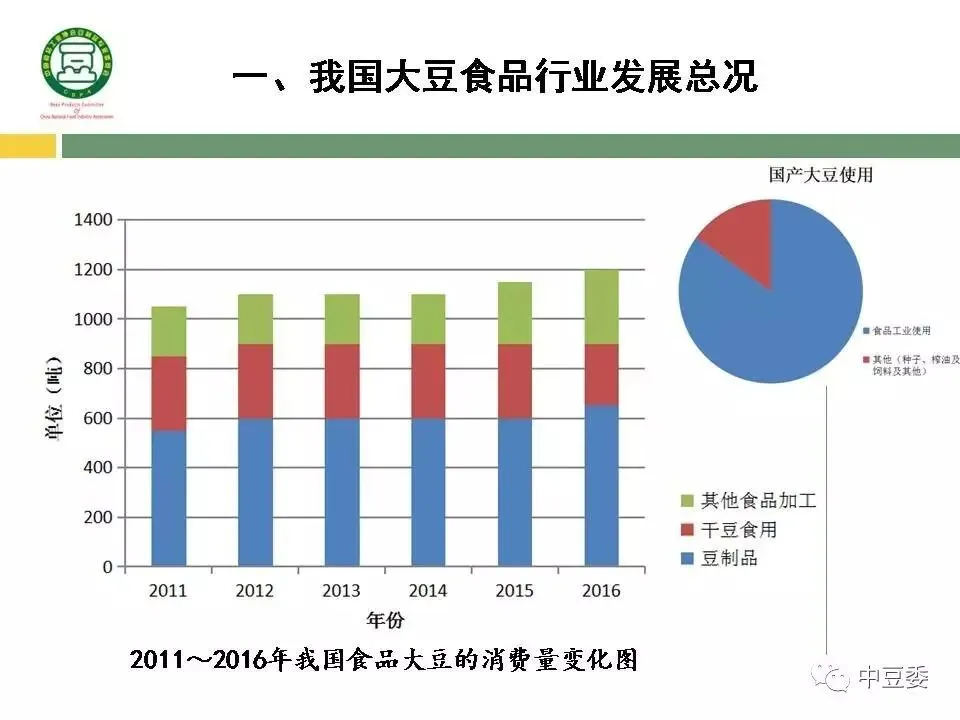

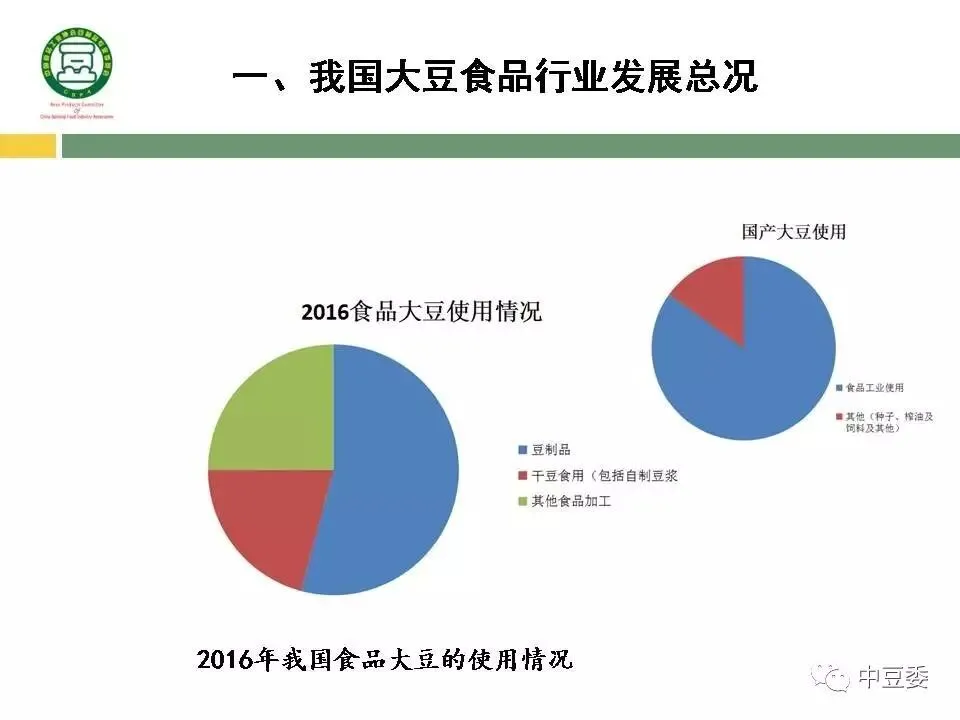

2016年,我国用于食品工业的大豆量约1200万吨,比2015年增加4.5%左右。其中:

用于豆制品加工的大豆占55%左右,约为660万吨;

用于其他食品加工的占20%左右;

直接食用(包括家庭自制豆浆等)占25%左右。

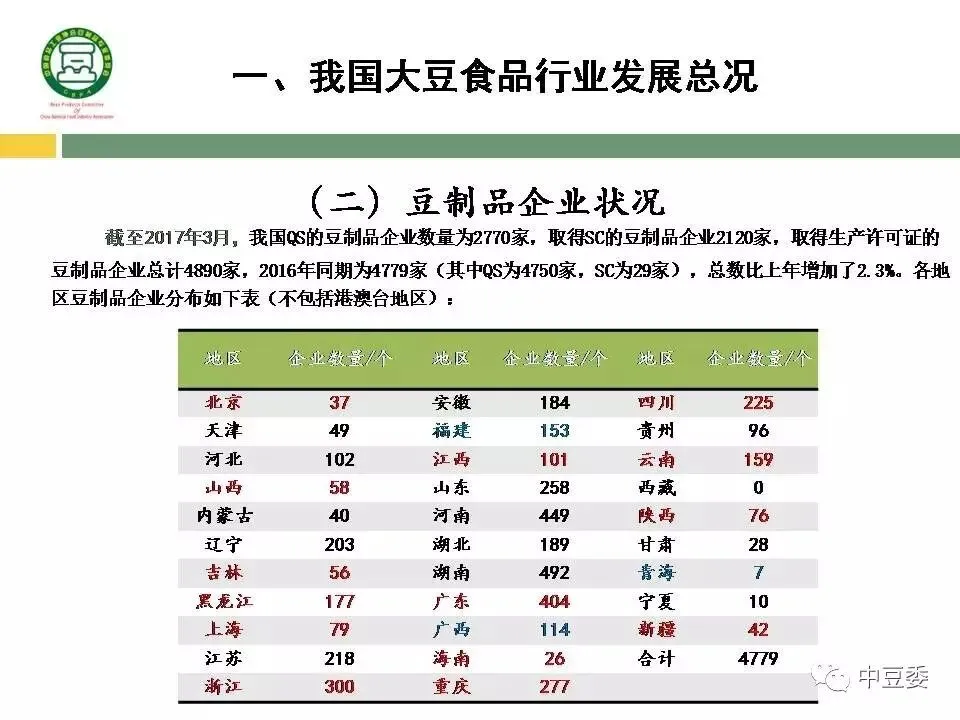

截至2017年3月,我国QS的豆制品企业数量为2770家,取得SC的豆制品企业2120家,取得生产许可证的豆制品企业总计4890家,2016年同期为4779家(其中QS为4750家,SC为29家),总数比上年增加了2.3%。各地区豆制品企业分布如下表(不包括港澳台地区):

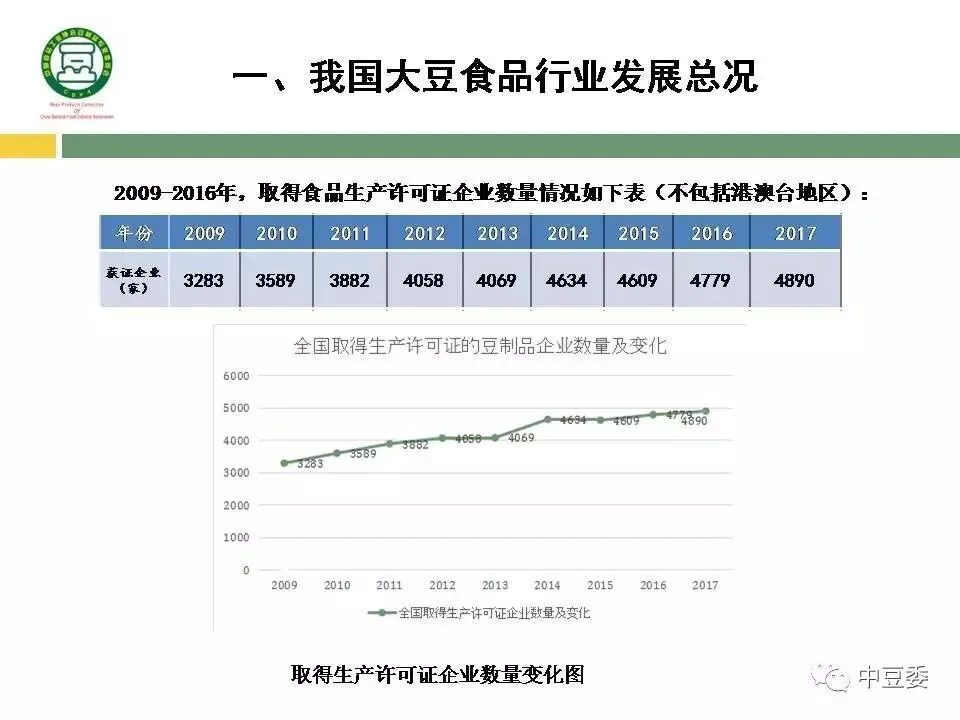

2009-2016年,取得食品生产许可证企业数量情况如下表(不包括港澳台地区)

二、规模企业(全国前五十强)状况

二、规模企业(全国前五十强)状况

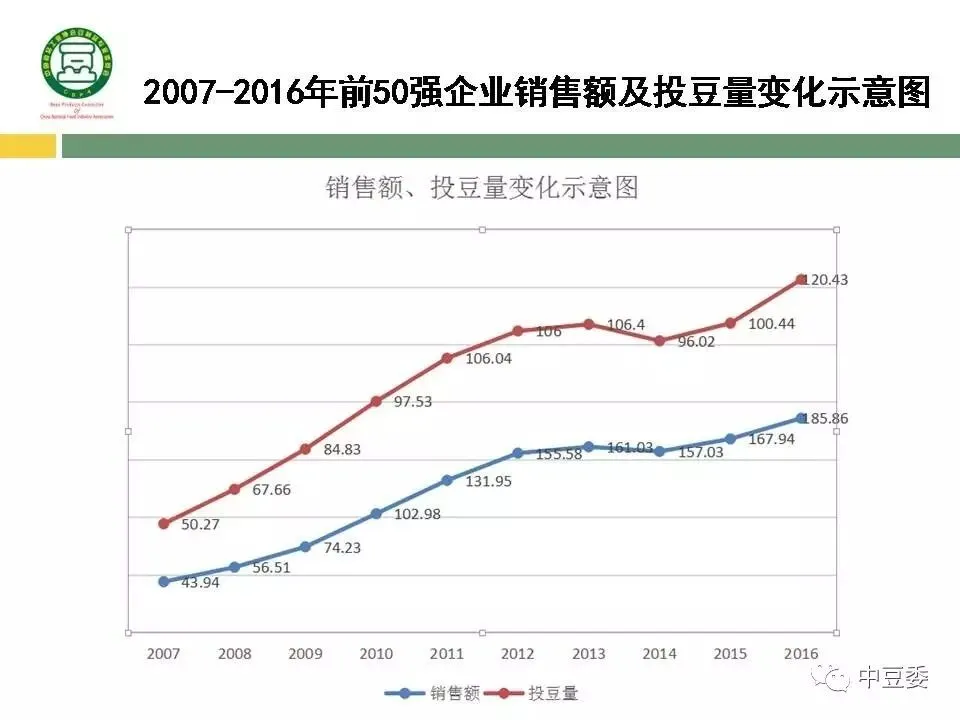

根据我会对2016年全国前50家规模以上豆制品企业统计,2016年豆制品行业(规模企业前50强)销售额及投豆量与2015年比均有较大幅度的上升,其中总投豆量为120.43万吨,比上年增加了19.91%;总销售额为185.86亿元,比上年增加了10.65%;缴税总额增长较2015年增长13.99%,而2015年比2014年增长9.6%;利润增长较2015年增长5.14%,而2015年比2014年增长18.5%。

在实体经济不景气的情况下,豆制品行业的大幅度增长特别可贵,2016年全国食品行业规模企业的产值比2015年仅增加了3.3%。

2016年度中国豆制品行业品牌企业50强名单(排名不分先后):

注:黑色为生鲜为主的企业(26),红色为即食休闲为主的企业(14),蓝色为豆浆粉为主的企业(7),绿色为发酵等其他(4)

2007-2016年前50强企业销售额及投豆量情况表如下:

2007-2016年前50强企业销售额及投豆量变化示意图:

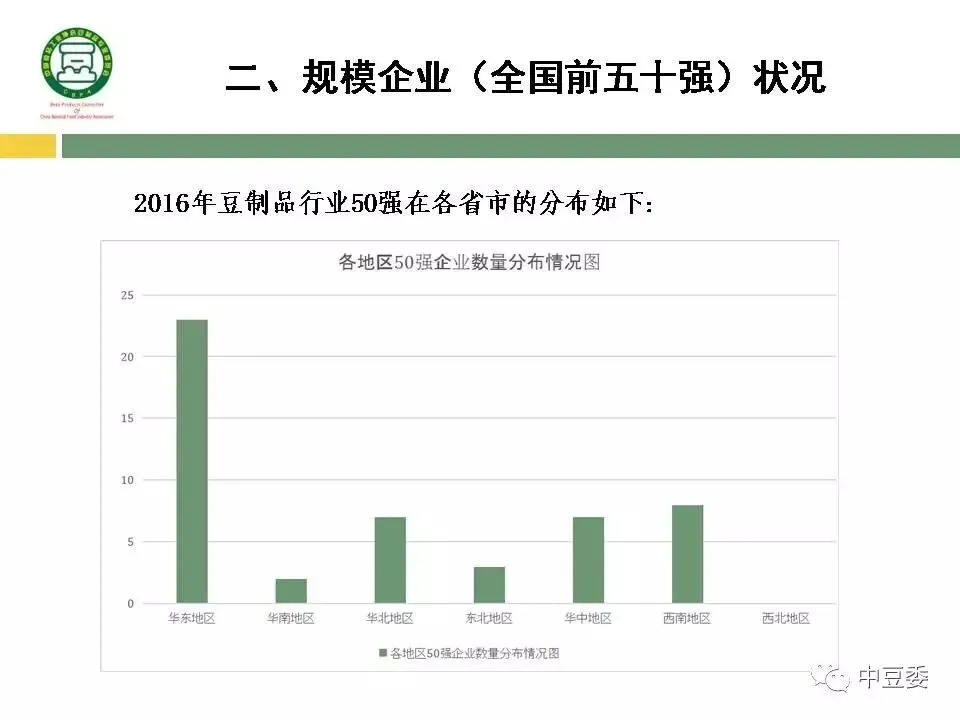

2016年豆制品行业50强在各省市的分布图如下:

从以上几个图表可以看出,2016年全国前50家规模以上豆制品企业具有以下状况:

50强企业中,规模企业数量大部分相对集中在发达地区,西北地区豆制品企业还没有一家进入50强;

50强企业中,以生产豆腐等生鲜为主要产品的综合类企业就占了26家,而且发展势头平稳,稳中有进;

以生产休闲豆腐干为主的企业有14家,效益增长空间很大;

以生产豆浆(含液态豆浆和豆浆粉)为主的企业有7家,可望有新的突破;

发酵等其他豆制品企业4家。

三、部分重点行业情况

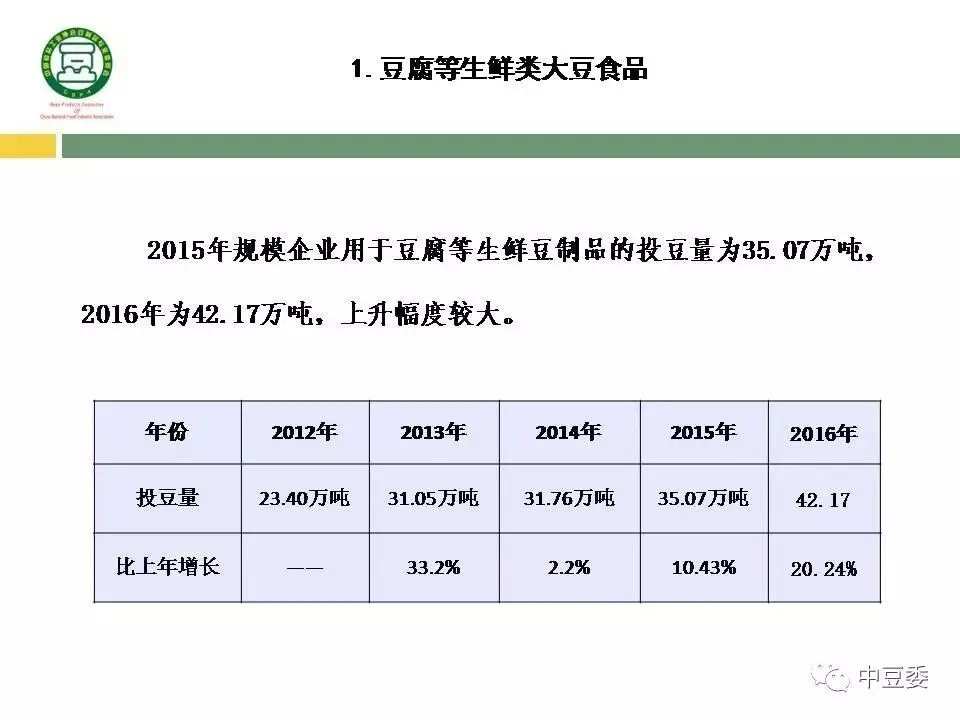

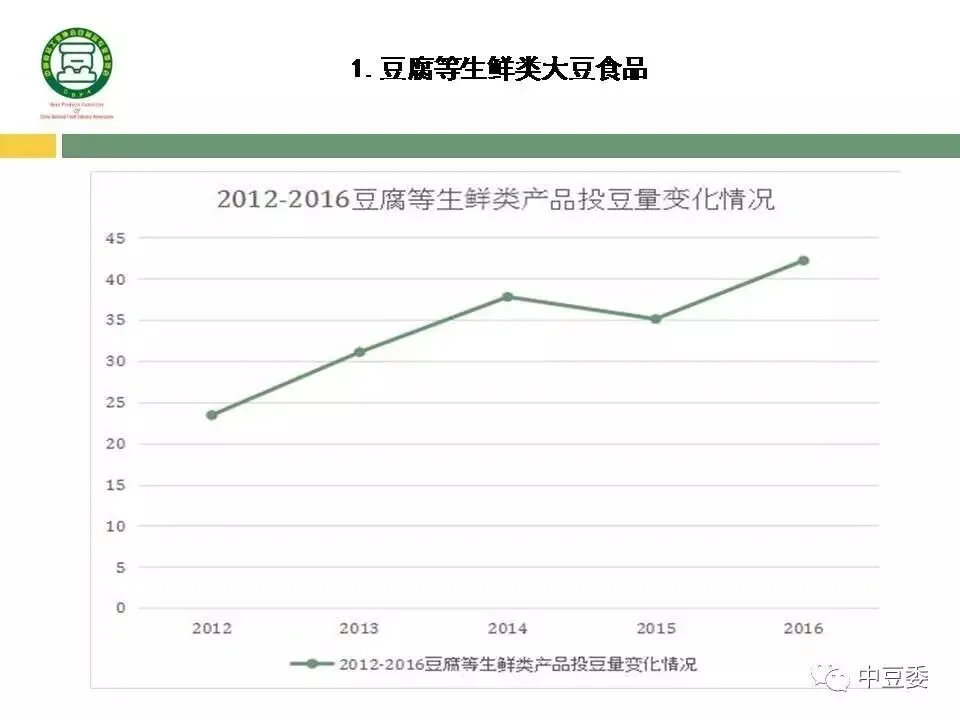

2015年规模企业用于豆腐等生鲜豆制品的投豆量为35.07万吨,2016年为42.17万吨,上升幅度较大。

豆腐等生鲜类大豆食品是我国百姓餐桌上的必需品,随着消费者对饮食健康的重视,在平时的餐桌上、以及外出就餐时豆腐菜食用率有所上升,所以总体消费量保持稳定增长。

规模企业生鲜产品的产量增长速度较快,反映了生鲜豆制品的生产也正开始向规模企业集中。

近年来,为了扩大渠道及细分渠道,企业的研发和深加工能力不断加大,新品日益丰富,产品附加值不断提升。

2016年,一些在企业宣传、产品质量上和市场渠道上投入较多的企业如沈阳福来、二商希杰、高碑店豆豆、上海汉康、江苏小鹰、河南世通、合肥大富、郑州新农源等企业保持了不错的增长。

生鲜豆制品的生产企业在各城市均有分布,但发展状况东部沿海和中部及西南地区优于其他地方。

近几年,国家对企业环保要求的提高给企业造成了不小的压力,使得一些地区,比如说一些大城市,想上马豆制品项目变得非常困难,而正在运营的豆制品企业由于环保改造,大大增加了成本的压力。

资本的进入,正在酝酿行业格局的变化!

生鲜产品的品类还有很多的创新空间,产品多元化研发亟待加强。

品牌的扩张,企业之间的兼并重组,需要考虑自身品牌和对方地域特色品牌影响力的权衡。

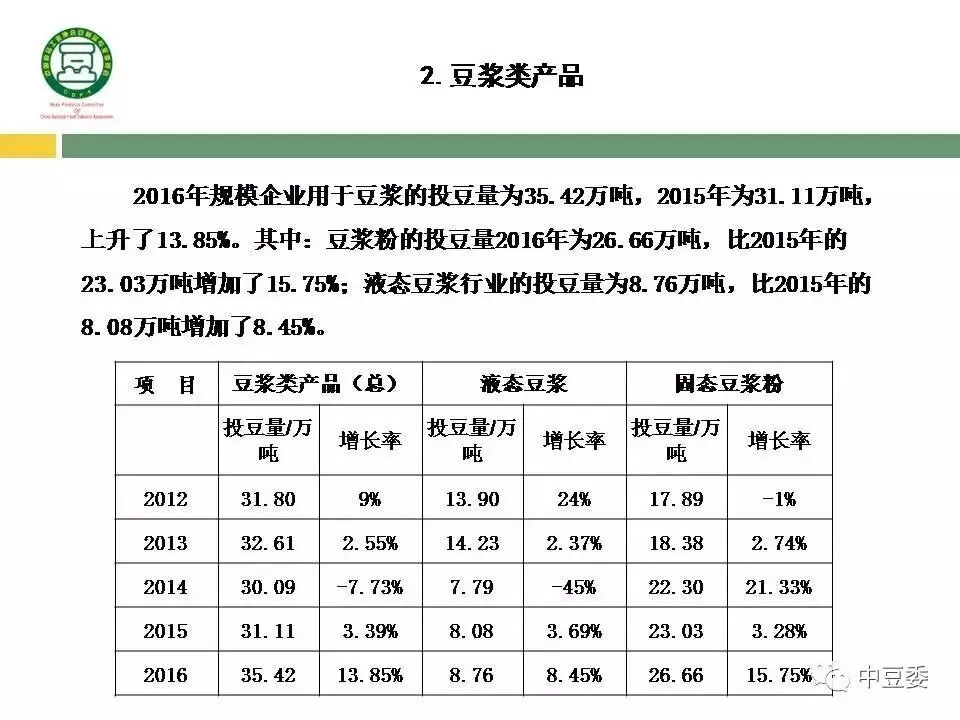

2016年规模企业用于豆浆的投豆量为35.42万吨,2015年为31.11万吨,上升了13.85%。其中:豆浆粉的投豆量2016年为26.66万吨,比2015年的23.03万吨增加了15.75%;液态豆浆行业的投豆量为8.76万吨,比2015年的8.08万吨增加了8.45%。

豆浆、豆奶、豆乳是一种产品的不同叫法,豆浆和豆浆饮料是功能不同的两种产品,未来豆浆行业的健康发展在产品的包装上面一定要标明产品属性,不能误导消费者。

由于互联网信息传播,使得消费者获得信息的渠道非常多,食品消费变得越来越理智,再加上大豆食品营养价值的不断被发现和认识,未来豆浆(奶)行业市场前景十分乐观。

豆浆(奶)在全球的年增长率为10%-20%。中国豆浆(奶)经过10多年的市场培养,相信也即将进入高速成长期了。中国人自古以来就有喝豆浆(奶)的习惯和喜好。有关机构在对消费者进行调研发现,国人早餐饮料中排在第一的是豆浆(奶),约占比39.13%;排在第二的是粥,约占26.38%;牛奶排在第三位,约占14.20%。可见,选择豆浆 (奶)的是选择牛奶的2倍以上。

(1)液态豆浆(奶)

2016年实现增长8.45%,2015年增长3.69%,增长加速。

50强上亿元的企业中维他奶、清美、龙王、福荫、二商希杰及苏州金记,2016年豆浆(豆奶)的销售量超过10%。

2016年,专业豆浆(豆奶)的生产线(工厂)如雨后春笋,如小飞象筹备新的15万吨豆奶生产线、维他奶武汉投资5亿的新工厂、维维的“逗”系列豆奶饮品、北大荒绿源豆奶、金土地集团的“谷韵”豆奶、江西康华食品公司的“小磨时光”豆奶等。

与豆浆生产线增加相适应的是,一些服务于乳制品饮料行业的设备企业,比如粤东、永创、中亚、碧海等也纷纷涉足豆浆设备及技术市场。

液态豆浆未来需要关注的地方很多,比如豆浆制品等新产品的研发、对豆浆品质影响的豆浆基料的生产工艺优化研究、对豆浆风味影响较大的杀(灭)菌方式和杀(灭)菌的关键工艺参数的研究、豆浆制品包装的研究和开发等。

目前对于企业来说,要转变消费者对豆浆是低端产品的概念,需要做更多的宣传、引导和教育。

(2)豆浆粉

豆浆粉规模企业2016年投豆量(产量)增长了15.75%,而2015年增加3.28%,可见2016年增速大大加快。

近几年,豆浆粉在口味及包装上,更加多元化。

2016年,维维、龙王、永和、益海均实现超过10%以上的增长,尤其是益海增长了42%。

未来,豆浆粉除了产品创新外,渠道创新的潜力也很大,比如,和自动贩卖机合作,在超市便利店、地铁站等人流量大的地方设即饮服务等。

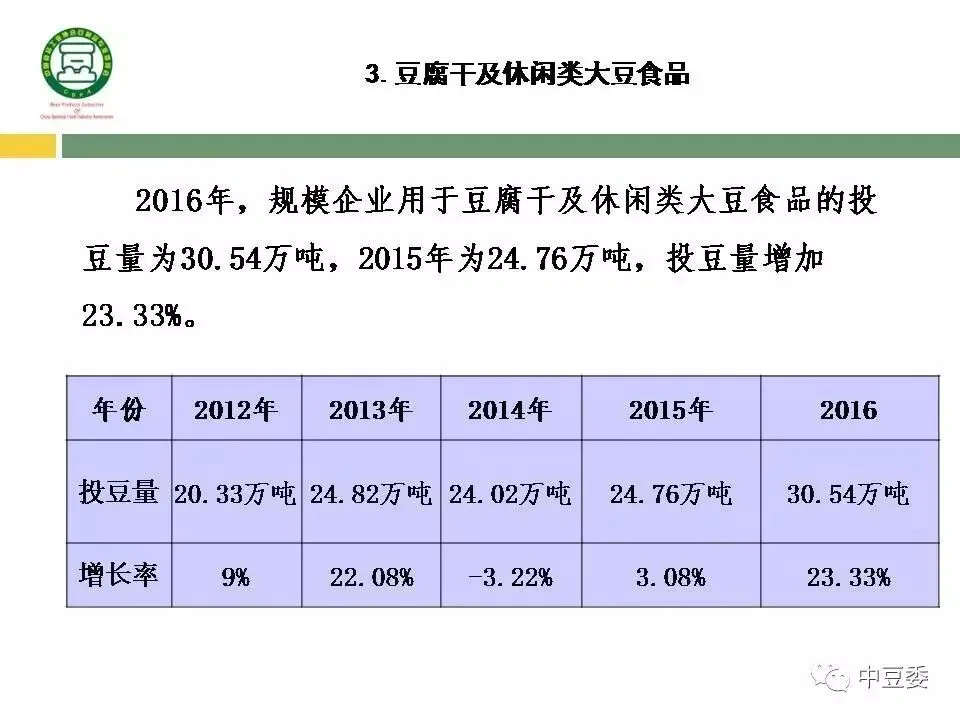

2016年,规模企业用于豆腐干及休闲类大豆食品的投豆量为30.54万吨,2015年为24.76万吨,投豆量增加23.33%。

经过近10年的发展,休闲豆腐干(休闲豆制品)已经变成了豆制品中的一个独特的品类。2016年销售增长了23%,与2015年的3.08%的增长比,可以说是突飞猛进,应该说经过前几年的同质化、低价格的竞争阵痛后,现在休闲豆制品这个品类终于走出了一篇新的发展天地。

全国休闲豆制品产品各品牌定位越来越清晰,高中低档产品各自定位,形成了一个比较良性的市场竞争格局。

50强企业中,以生产休闲豆干为主的约占1/3。产品口味翻新较快,继Q豆腐、鱼豆腐等热销新品种后,素肉类产品又成为市场的新热点。休闲豆腐干(豆制品)产品的市场潜力还可以不断挖掘。

互联网、电商渠道对于休闲豆制品来说是一个非常难得的发展机遇。2016年双11全网销售总额达1770亿元,在天猫双11中,食品饮料板块4分钟过亿,零食5分钟破亿。这对我们积极开发经营休闲类豆制品有很大的启示。

未来在包材上、在产品的辅料及配料上有很多的创新空间。

产品在口味上、品质上还有很多改进空间。

(1)腐竹

腐竹是豆制品中的优秀产品,但是,由于前几年的吊白块事件,近几年出口受阻,再加上负面曝光多,使得腐竹产品市场一直在徘徊,难于起色。

未来腐竹产品的突破,需要开辟新的销售渠道,比如尝试进一步加工成再制品或作为休闲豆制品的原料等。

吊白块等非法添加的不良影响还要有时间去消除。

(2)膨化豆制品(组织蛋白、拉丝蛋白)

近几年增长速度较快,部分生产区域已形成了从种植、加工到销售的完整产业链,比如说山东省枣庄市城头镇。

作为休闲素肉制品的原料,这几年,膨化豆制品的工艺有了突破性的改进。

未来组织蛋白、拉丝蛋白未来的前景很好。

四、发展趋势

从近几年来特别是2016年我国大豆食品行业的业绩和状况,我们可以看到今后一段时期中国豆制品产业的发展趋势和美好前景。

随着消费者对饮食结构调整的要求,大豆食品作为最优质的植物蛋白来源,未来的前景光明。

大豆食品企业将进入数量增长和品质提升并驱的发展轨道。

未来产品附加值的提升还需要我们进一步努力。

销售渠道扩展和细化,将引导企业不断进行产品开发升级、品类的拓展和优化。

“互联网+”的兴起,对大豆食品行业发展的影响和促进已经开始显现。大型卖场、农贸市场、专营店与电商之间优势互补。

企业开始有效地运用自媒体(如微博、微信)进行品牌推广,并开始受益。

中国的大豆食品市场远未饱和,潜力巨大。

企业亟待从质量竞争、品牌竞争向为消费者提供个性化服务及消费体验竞争的方向转变

行业缺乏全国强势品牌和差异化创新发展的现状需要突破。

中小企业在创新理念、经营管理、渠道拓展等方面需要提升。

大豆食品加工机械与设备企业需要投入研发力量,企业需要具备有核心技术。

面临互联网的冲击和挑战,以传统大豆食品为主要产品的豆制品企业,需及时了解互联网的游戏规则,充分利用好互联网技术和模式,在不断提升产品品质的同时,为消费者提供更加完善的终端体验。

微时代带来了瞬时性传播特性,企业在利用“微平台”的优势做好营销的同时,也要设计好应对负面消息的管理机制。

信息传播的多渠道、便利、快速和廉价成本,使得市场变得非常有趣和不确定。消费者很可能在短时间内对产品极度关注和迅速降温,这使得企业在营销策略上的难度大大增加。

饮食和生活习惯的不健康给现代人带来了很多慢性病的困扰,人们迫切需要调整饮食消费结构,再加上信息的畅通使得消费者对食品的选择变得越来越理性,这对于传统、健康的大豆食品是利好。

中共中央、国务院发布了《健康中国2030规划纲要》,未来在政策引导健康食品消费上会有很多利好。

人类对环保的担忧,也导致肉类产品的消费量意愿开始下降,尤其是年轻人,出于关注自身健康、关爱动物以及环保的理念,开始更多地以大豆食品代替肉类消费。

全球素食者的增多,比如北美地区每年增加100万,我国目前有5000万素食者。

消费者对含糖量高的休闲食品、饮料产品的健康担忧,优质植物蛋白的大豆食品会备受关注。

农业部发布了《全国种植业结构调整规划(2016-2020年)》(农发[2016]3号),《规划》指出,要调整优化区域布局来促进大豆生产发展,未来大豆产量的提升,需要进一步促进大豆食品加工业的发展。

长按上图二维码关注“中豆委”、“豆制品第一资讯”微信公众号